この記事は2023年12月22日に「きんざいOnline:週刊金融財政事情」で公開された「完了には長期を要する金融の正常化」を一部編集し、転載したものです。

(日本銀行「日本銀行が保有する国債の銘柄別残高」)

日本銀行の国債保有残高(簿価)が、2023年11月末に600兆円を超えた。異次元緩和の始まった13年からの増加額は475兆円となり、新規国債発行額の約9割に相当する。政府の資金繰りのほぼ丸ごと面倒を見た計算だ。

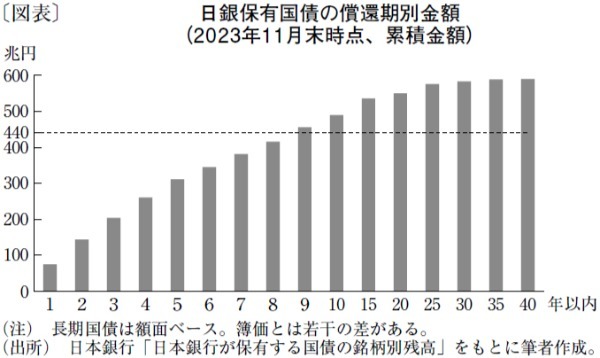

図表は、日銀が保有する国債の償還期別累積金額を示したものだ。従来、日銀は短期国債など短期の金融資産を中心に金融調節を行っていたが、異次元緩和はこの構図を一変させた。今後1年以内に償還を迎える国債は、全体の1割強に当たる約74兆円しかない。他方、10年後の33年12月から40年後の63年11月までに償還を迎える超長期国債は約100兆円に上る。

こうなると、日銀が金融政策の正常化に本格的に着手するとしても、バランスシートの圧縮には時間がかかる。国債の中途売却は難しいため、満期の到来を待って残高を落とすことが想定されるからだ。日銀当座預金を平時の水準、すなわち「準備預金の所要残高を若干上回る金額」まで戻すことを前提に、その見合いとなる国債の圧縮額を計算すると、440兆円程度になる。新規国債の買い入れをすべて停止したとしても、完了には9年程度がかかる試算だ。果たしてこれは実現可能だろうか。

筆者は、短期金利の目標水準への誘導は問題ないと考える。これまでどおり日銀当座預金に対する付利水準を引き上げることにより、当座預金から市場への資金の流れをコントロールできるからだ。一方、長期金利は大きく上振れする局面も想像されるため、国債の買い入れは避けられないだろう。ただし、市場機能の回復という正常化の基本にのっとり、あくまで例外的に歯止めをかける買い入れ措置が必要となる。

そして、金融正常化に向けた最大の課題は政治からの圧力だ。国債の利払い費が増えるにつれ、政府の資金繰りへの支援を求める圧力がかかりやすい。これを避けるための人類共通の知恵が「中央銀行による財政ファイナンス禁止」だった。日本でも、財政法が日銀の国債引き受けを禁じている。

日銀は、異次元緩和下の国債買い入れについて「金融政策の目的で行うものであって、財政ファイナンスではない」と強調してきた。しかし、巨額の国債買い入れが、財政法に込められた「財政規律の箍(たが)」を緩めたことは間違いない。実際、故安倍晋三元首相は退任後「輪転機をぐるぐる回し、日銀に無制限にお札を刷ってもらう」と公言していた。今後は政治から「日銀は国債を買うべきだ、異次元緩和でやったことをやれないはずはない」と何かにつけて迫られるだろう。

いったん緩めてしまった箍をどう締め直すのか──。日銀としては少なくとも、国債残高圧縮の基本方針を早めに明示することが必要ではないか。金融政策の正常化とは、日銀と政治との間の規律を再構築することでもある。

オフィス金融経済イニシアティブ 代表/山本 謙三

週刊金融財政事情 2024年1月2日号