この記事は2023年11月6日に「第一生命経済研究所」で公開された「悪いインフレと良いインフレをつなぐ力」を一部編集し、転載したものです。

2つのインフレ

政府は、片方で物価対策と言いつつも、もう一方で「安定的に2%を上回る物価上昇」を目指す日銀の姿勢を容認している。これを批判することがいくらでもできるのだが、本稿では視点を変えて、この理屈に乗って政府がどんな経済の姿を求めているのかを考えたい。

考えるヒントは、10月31日に日銀の植田総裁が定例会見で述べた話にある。植田総裁は、物価上昇の原因となる作用を「第一の力」と「第二の力」に分けて説明していた。「第一の力」とは、輸入インフレのことを指す。外部からのコストプッシュ圧力のことだ(=外生的ショック)。「第二の力」とは賃金上昇が価格転嫁されて、再び賃上げを促す作用だ。植田総裁は、今の物価上昇は「第一の力」が大きく、「第二の力」はまだ弱いと評していた。

岸田首相も「第二の力」をもっと確実なものにして、需要主導の物価上昇を目指すと言っていた。それを岸田首相は好循環と述べていた(=内生的変化)。だから、我慢強く待つというスタンスだ。筆者は、このロジックは従来から言われてきた「良いインフレ」と「悪いインフレ」と同じものだと理解する。植田総裁は「良いインフレを待つ」と言っている。

では、「良いインフレ」は待てば来るのか。外生的インフレが次第に、内生的変化に変わるというロジックには少し疑問を感じる。日銀の「待つ」という説明は、何か帆船のように風を待つ姿勢に聞こえる。自力航行ができず、時間無制限で他力(風)を待つのは、時間が浪費されることが心配される。

少しロジックを整理すると、「悪いインフレ」と「良いインフレ」は独立していない。輸入インフレでは、企業に対してプッシュ圧力が生まれて、それを十分に価格転嫁できたときに企業収益が増える。増えた収益が、賃金に分配されたとき、消費(=需要)が増える余地が生じる。消費が増えれば、値上げが通りやすくなる。2種類のインフレをつなぐのは、価格転嫁と分配である。ここを促進できれば、追い風が吹く。

価格転嫁の進捗

現状、価格転嫁はどのくらい進んでいるのか。その状況は、アンケート調査に頼るしかない。帝国データバンクの調査では、43.6%の価格転嫁率が2023年7月(調査時点7月18~31日)に実現されている。2022年12月は39.9%だったから、半年間で+3.7%の進捗が得られた格好だ。その価格転嫁状況は、コスト上昇分の10割が4.5%、8割が14.4%、5~8割が19.8%、2~5割が16.8%、2割未満が19.0%となっている。「多少なりとも価格転嫁できている」とは言っても、コスト転嫁は十分とは言えない。

注:中小企業庁が2023年4月7日~5月31日にかけて実施した調査では、価格転嫁率は47.6%だった。前回9月調査は46.9%でほぼ同じ割合であった。

コスト転嫁ができていない企業は変動利益率を低下させて、収益基盤が弱まっている。これは、「第二の力」の発揮とは逆行する変化となる。現状、価格転嫁はいくらか進んでいるが、それが進捗しない分、「第二の力」はまだ十分には点火できていないと理解できる。

日本の消費者物価は、欧米の物価上昇率の変化に比べると、これまでは緩慢な上昇率だった。これは、欧米よりも価格転嫁のスピードが鈍いことを反映している。最近は、欧米の消費者物価は急速に鈍化しているのに、日本の物価は鈍化傾向が弱い。これは、価格転嫁が遅れた企業が、時間差を置いて値上げをしているからだと考えられる。未消化の価格転嫁の圧力が残存するから、今後も日本の消費者物価は上がは続くのだろう。

筆者が聞く話では、中小企業の中には、取引先から値上げを受諾されて、3~6か月も遅れて値上げを実施するケースがあるという。これは、価格転嫁に大きなタイムラグが生じることを意味する。だから、日本の消費者物価は、コストの変化率に対して上がりにくく、かつ、下がりにくい性格を持っていると考えられる。一部のエコノミストは、消費者物価がピークアウトしたから鈍化する一方だと言う人もいる。しかし、値上げのタイムラグに注意を払うと、筆者は今後とも物価上昇率は下がりにくいとみる。

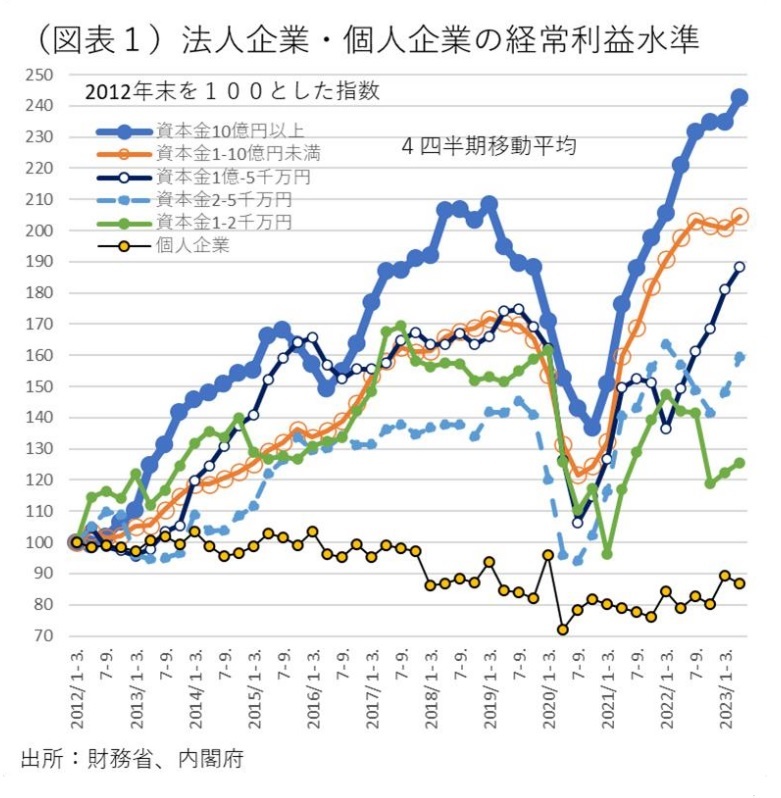

価格転嫁を支援する 筆者は、企業規模別にみて、価格転嫁の進捗に差があるとみている。経常利益の水準変化をみても、資本金規模が小さい企業、つまり中小・零細企業ほど、コロナ禍を挟んで収益回復が遅れていることがわかる(図表1)。価格転嫁が進めば、自ずと中小・零細企業にも賃上げの余力が高まるはずだ。財務省「法人企業統計」では、資本金10億円以上の大・中堅企業(資本金1億円以上)を除いた従業員シェアは7割(70.3%、2022年度)だった。中小・零細企業の従業員の7割に対して、賃上げが促進されるには、やはり価格転嫁が重要となる。ここでも大きなタイムラグが存在すると理解した方がよい。

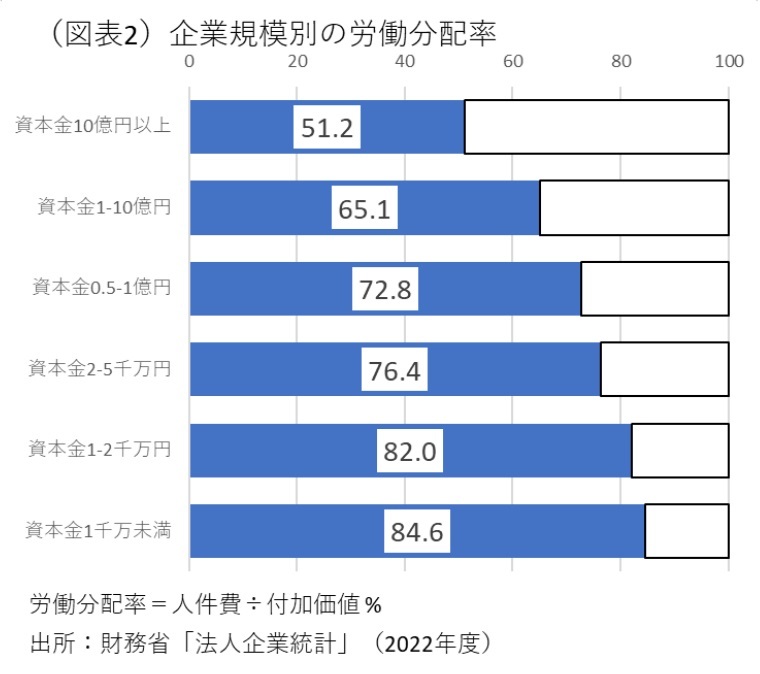

同じ「法人企業統計」の2022年度の年報では、資本金規模別にみて、付加価値の中から人件費に分配される労働分配率が、中小・零細企業ほど高いことがわかっている(図表2)。資本金10億円以上の大企業は、労働分配率が半分(51.2%)だが、資本金1千万円未満の零細企業は84.6%もある。価格転嫁がもっと実現できれば、中小・零細企業の賃上げを大きく後押しするはずだ。価格転嫁によって、中小企業の利益が厚みを増せば、事後的にみて人件費への分配も進むのだと理解できる。

価格転嫁を成功させる理由

最後に、肝心要の価格転嫁がどうなれば進捗するのかを考えたい。帝国データバンクの「価格転嫁の成功理由に関する企業アンケート」(調査期間2023年2月3~7日)では、「価格転嫁ができた理由」として、①原価を示した価格交渉(45.1%)が首位に挙げられている。②取引先への価格改定の通知(28.7%)、③業界全体における理解の進展(25.8%)が2・3位になっている。ここでは、コスト分の「見える化」が取引先との交渉を有利にしていることがわかる。筆者が聞く話では、値上げを申請した中小企業が、取引先から電気代の明細まで分解して説明を求められたと聞いた。中小企業では、そこまで費用明細を計算していないところもあるから、この話を聞いたときは、パワハラに近い対応だと感じた。しかし、帝国データバンクの調査では、そこまですれば値上げは通りやすいことを示している。値上げのためにはそれなりの取引コストをかける必要があるということだろう。

中小企業の値上げについて、細かく見ていくと、値上げは1、2回やれば十分ということではないことがわかる。何度値上げしても利益確保が難しいこともある。帝国データバンクの調査では、「原材料のメーカーが寡占状態で、有無を言わさず値上げしている」というコメントがあった。仕入コストの上昇に対して、中小企業が板挟みの関係になるから継続的に値上げの必要性が生じるようだ。ここからわかるのは、時間が経てば価格転嫁ができるというよりも、原材料コストの上昇ペースが緩やかにならないと、累次の価格転嫁も十分な水準にはならないということだ。

目下、輸入インフレには心配な変化がある。10月くらいから円安と原油高が再燃して、コストプッシュの第二波の様相を呈している点だ。アンケートでは食料品などの値上がりが一服するという観測がある反面、海外情勢をみると、こうした第二波の勢いが今後11~12月にかけて強まることが警戒される。物価上昇圧力は、当面、弱まることはないだろう。

政府の役割は小さくない

つぶさに価格転嫁の様子をみて、公正取引委員会の存在が結構大きいことがわかってきた。現状、価格転嫁をNoと完全にあからさまに拒絶する取引企業は少ない。理由は、あまりに優越的な地位を使って、値上げを拒絶すると、その事情を公正取引委員会に相談する中小企業が少なくないからだ。取引先は、実名を公開されることを恐れる。それが値上げ拒否のカウンターパワーになっている。

しかし、公正取引委員会の役割が十二分に価格転嫁を促進しているかどうかは、もっと慎重に考える必要がある。先に見たアンケートでは、帝国データバンク、中小企業庁ともに5割に満たない価格転嫁率であった。具体的にみても、例えば、「値上げします」と答えた取引先でも、受容する値上げ幅は、必要な値上げの10~20%だったりすることがあるからだ。これでは、「値上げをしています」と申し開きをしていても、実質的には下請け企業に対して値上げを我慢しろと言っているに等しい。そうした悪質なケースをもっと公正取引委員会は監視し、仲裁、是正勧告をすべきだ。値上げを半年先まで待ってほしいと伝えて、市況が下がってきたならば、次の値下げの要請してくるような取引先にも注意勧告をした方がよい。政府の役割は大きいとしても、悪質な取引にもっと木目細かく介入して、価格転嫁を阻む作用を弱めていく必要がある。その点、与党の幹部は、テレビ討論会で公正取引委員会の役割について言及していた。これは筆者と同じ考え方だと感じて、発言には好感を抱いた。公正取引委員会の役割は、大都市部だけではなく、地方都市でももっと幅広くワークすることが期待される。地方行政を担っている自治体との間で公正取引委員会などが連携して、悪質な事例を開示して、是正を進めていくことが重要になる。