グローバル・ビュー動画解説

約1分半でレポートのポイントを解説

インフレへの警戒を強める米国株式市場

PDF版はこちらからご覧ください。

要旨

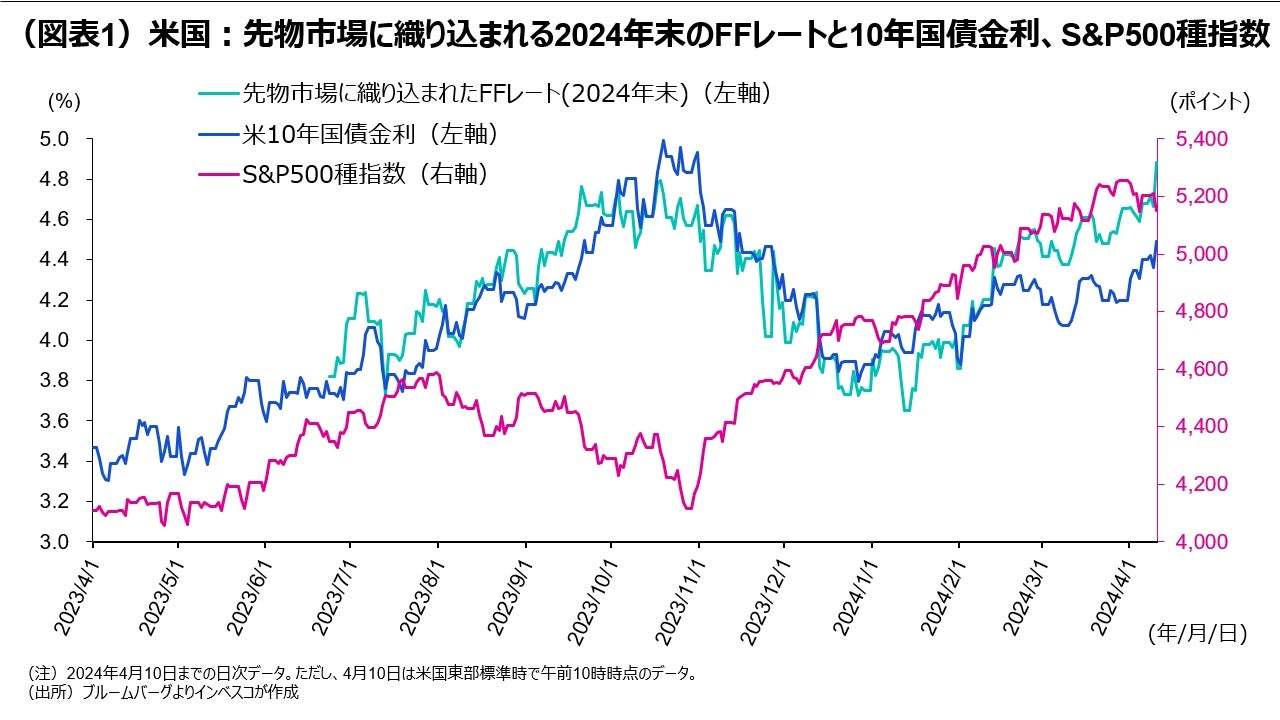

米国株の上昇がストップした背景

景気の好調さを示唆する経済指標の発表が相次いだことで、3月下旬以降の米国市場では、景気の強さがインフレの低下に遅延をもたらし、FRBのタカ派につながるとの懸念が台頭してきました。現在の米国市場の状況は、2023年7~8月の状況と似る中、今後の株価が当時と同様に下落するかどうかは、インフレの動きや、インフレに影響を及ぼす各種経済指標、インフレの動きに対してFRBが政策スタンスをタカ派化させるかどうか、次第になると見込まれます。

FRBのタカ派化リスクで市場のボラティリティーは上昇へ

3月分米CPI統計の結果は、インフレの高止まりに対する金融市場の警戒感をさらに強めることになりました。当面は、FRBのタカ派化リスクが意識される形で金融市場のボラティリティーが高い状況が継続すると見込まれます。

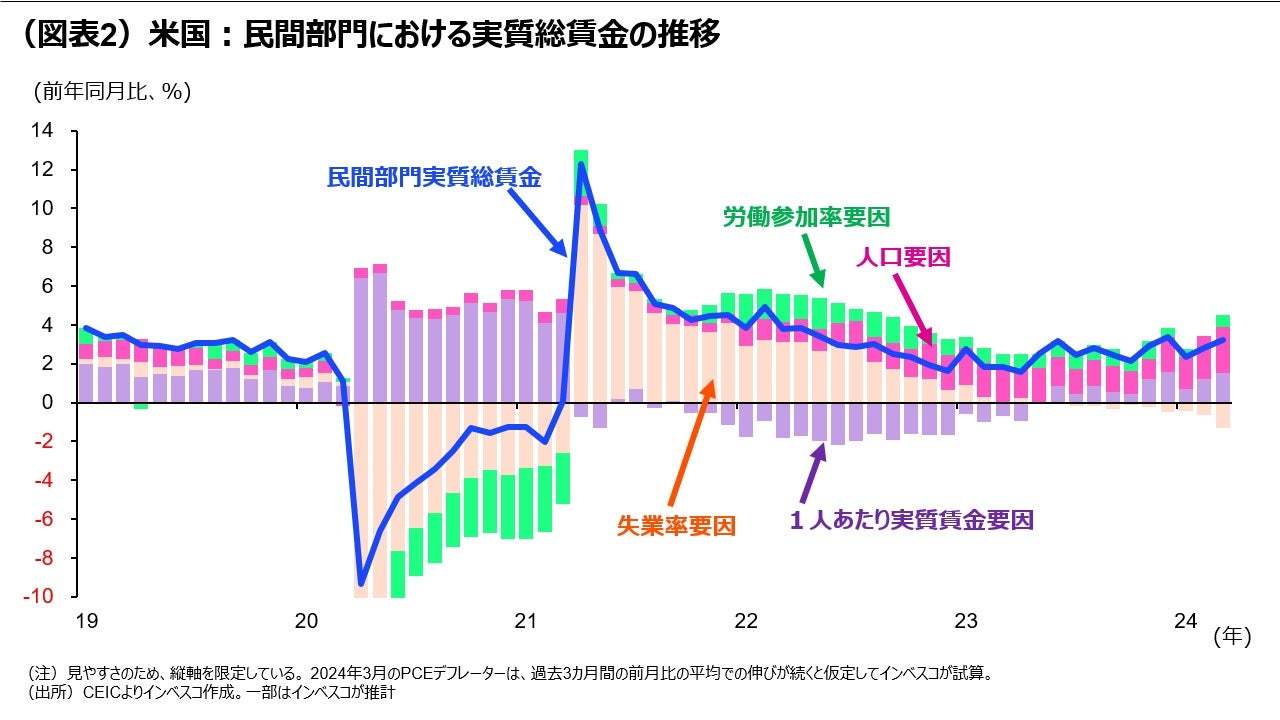

それでもインフレの低下基調が続くと予想

足元では、「景気の好調」と「インフレの低下」が両立するという、ある意味で理想的な状況が続いています(図表2)。私自身は、現在の金融市場におけるインフレへの懸念は行き過ぎであると考えており、米国のインフレが年末にかけてある程度の上下の振れを伴いながらも低下基調で推移するという見方を維持します。ただ、CPI統計は、6月のFOMCが開始されるまでには4月分の発表を残すのみとなったことから、初回の利下げは7月会合になる可能性が大きいと見込まれます。

米国株の上昇がストップした背景

米国株式市場では、3月下旬以降、株価の上昇トレンドがいったんストップし、横ばい圏の動きとなっています。振り返ってみると、2023年11~12月においては、インフレ指標が想定以上に落ち着きをみせたことで、FRB(米連邦準備理事会)が2024年中に大幅な利下げを実施するとの期待が膨らんだことが株価上昇の推進力となりました(図表1)。2024年に入ると、2024年前半に米国景気がかなり減速するという大方の見方に反して各種経済指標が比較的好調を維持したことから、米国景気のソフトランディングに対する期待が高まりました。これが株高の継続につながりました。1~2月のインフレ率は市場の想定を上回り、FRBによる年内の利下げについての期待の縮小と長期金利の上昇につながりましたが、それでも株価が上昇トレンドを維持したのは、景気の強さが企業業績の堅調さをもたらすという見方が広く共有されたことによります。

しかし、景気の好調さを示唆する経済指標の発表が相次いだことで、3月下旬以降の米国市場では、景気の強さがインフレの低下に遅延をもたらし、FRBのタカ派につながるとの懸念が台頭してきました。こうした中、イスラエル軍がシリアのイラン大使館を攻撃したとのニュースで原油価格が上昇すると、もともとインフレの粘着性についての懸念が強い米国のサービス価格だけではなく、原油価格の上昇によって財価格も想定より上昇してしまうとのリスクが意識され、4月4日の米国市場では、S&P500種指数が、前日比で1.2%下落する事態となりました。もっとも、その翌日の4月5日になると、朝方公表された3月分雇用統計で平均時給の増加率が前月比で0.3%という、コンセンサス並みの増加率にとどまったことで、金融市場のインフレ懸念は和らぎ、S&P500種指数は、前月比で1.1%と、リバウンドすることになりました。

私は、現在の米国市場の状況は、2023年7~8月の状況と似ていると思います。当時は、2023年7月下旬に開催されたFOMC(米連邦公開市場委員会)で今サイクルでの最後の利上げが実施された後も比較的強い経済指標が続き、高水準の政策金利が長期化することが懸念される中、長期金利が上昇したことも重なって、株価が下落する懸念が強まる局面でした。当時の場合は、株価の下落基調が2023年10月末まで継続しましたが、今後の株価が同じ道を辿るかどうかはインフレの動きや、インフレに影響を及ぼす各種経済指標、インフレの動きに対してFRBが政策スタンスをタカ派化させるかどうか、次第になると見込まれます。

FRBのタカ派化リスクで市場のボラティリティーは上昇へ

インフレに対する金融市場の警戒感は大きく高まっていることから、当面はインフレ指標が株式・債券市場にもたらす影響はこれまで以上に強まるとみられます。米国の1月分と2月分のCPI指標が市場予想よりも上振れたにもかかわらず米国株市場が動揺しなかったのは、景気の減速もあって今年末にかけてインフレ指標が落ち着いていくはずという見方が市場で強かったためです。しかし、現時点では、多くの市場参加者は今後の米国景気が有意に減速するとはみておらず、インフレへの懸念が台頭しています。このような状況下で4月10日に公表された3月分の米CPI指標では、コアCPI(食品やエネルギー以外のCPI)上昇率が前月比で0.4%を記録し、市場予想の0.3%を上回りました。パウエル議長は、過去の記者会見において、インフレの数字を判断するには、過去3カ月程度の動きを見る必要があるとの考え方を表明していました。3カ月連続でCPI指標が市場予想を上回ったことで、FRBは利下げに対してより慎重なスタンスに転換するはずです。インフレの高止まりに対する金融市場の警戒感が強まる中、当面は、FRBのタカ派化リスクが意識される形で金融市場のボラティリティーが高い状況が継続すると見込まれます。この観点から、インフレの動きやFRB高官の発言には引き続き注意が必要となります。

それでもインフレの低下基調が続くと予想

私自身は、現在の金融市場におけるインフレへの懸念は行き過ぎであると考えており、米国のインフレが年末にかけてある程度の上下の振れを伴いながらも低下基調で推移するという見方を維持します。これまでの米国で「景気の好調」と「インフレの低下」が両立してきたのは、労働市場において、労働参加率の上昇と外国人労働者・移民の増加による労働供給の増加が賃金上昇率の鈍化(とそれに伴うインフレの鈍化)をもたらすと同時に、実質マクロ賃金のしっかりとした増加が民間消費をサポートしてきたからに他なりません。こうした、ある意味で、理想的な状況は、3月分の雇用統計でも変化していませんでした(図表2)。

賃金上昇率が鈍化していくことで、インフレは年末にかけて低下していく基調を維持すると見込まれます。パウエルFRB議長は、最近の記者会見等での発言を基にすると、この点を認識しているとみられます。もっとも、3カ月連続でCPI統計が上振れたことで、6月のFOMCにおける利下げの可能性は大きく後退しました。今後、4月分のCPI統計の公表が、5月15日、5月分については、6月FOMCの開催2日目である6月12日に予定されていることをふまえると、初回の利下げは7月会合になる可能性が大きいと見込まれます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2024-053

インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

(提供:Wealth Road)