この記事は2024年2月16日に「第一生命経済研究所」で公開された「日本株上昇の構図」を一部編集し、転載したものです。

海外マネーの要因

日経平均株価の上昇ペースは速すぎる。日本のGDP統計が直近2四半期でマイナス成長になって、景気後退に近づいているとは全く別の動きに見える。マクロ経済指標とのギャップをどう説明すべきなのかを多くのエコノミストは苦慮していることだろう。

その謎を解く鍵は、日米株価の連動性にある。日経平均株価とナスダック指数は驚くほど連動性が高くなっている(図表1)。SP500と日経平均も同様の動きだ。これは、その裏側で米国株に投資している投資家が、日本株にも分散投資をしている動きがある。海外投資家は、折からFRBによる金融緩和期待に前傾化して、米株価は上昇し、その結果、世界中の株価の中で米国株のウエイトが高くなりすぎている。例えば、マグニフィセント・セブンと言われる7銘柄の時価総額だけで12.5兆ドル(2月初)と、日本株=東証の時価総額931兆円(6.2兆ドル)の2倍になっている。米国株を保有する投資家が、世界の株式の中で分散投資をしようとすると、日本株に対して巨大な買い圧力が生じることになる。とはいえ、欧州株や香港・中国株は低調である(図表2)。香港ハンセン指数、上海総合指数は、中国経済の悪化を反映して軟調である。よく言われる話は、日本株には中国株からシフトした投資資金が流入しているという見方だ。①分散投資効果、②中国株からのシフト効果、という作用が、日本株を押し上げていると考えられる。

なぜ日本株か?

しかし、なぜ、日本に投資シフトするのかは、筆者にはどうしても感覚的にしっくりこない。日本企業に対して、コーポレート・ガバナンス改革が強く求められ、東証がPBR(株価純資産倍率)1倍割れの企業に、2023年3月に株価水準を引き上げるための改革案を開示・実行するように要請したことも大きい。確かに、そうした側面はあろうが、ほかにも経済的要因が隠れているはずだ。

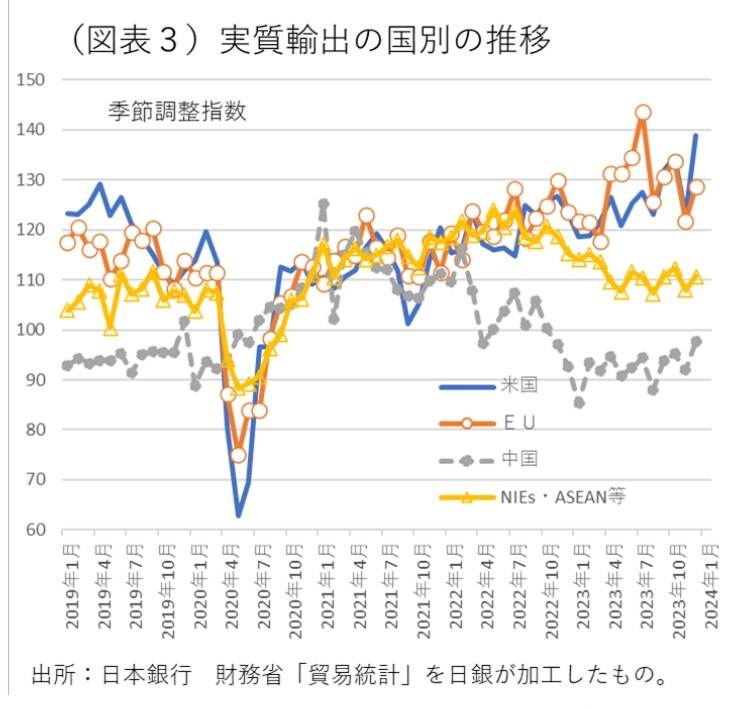

その点を敢えて考えると、いくつかの要因を思い付く。ひとつは、日本経済の牽引力である。貿易統計の輸出数量の変化を調べると、日本の輸出は欧米向けが牽引役になっている(図表3)。中国向けは金額こそ大きいが勢いを失っており、NIES・ASEAN向けについても中国経済悪化の影響を色濃く受けている。輸出が全体として中国悪化に引きずられにくい姿が、日本経済の相対的な強さに思われている可能性がある。

さらに、決算にみられる上場企業の収益好調である。すでに、日本企業はグローバル展開し、国内だけに収益源を求めていない。GDP統計の悪化が、そのまま企業決算の悪化に直結しない理屈と同じである。実は、こうした変化は、製造業だけではなく、非製造業にもみられる。日銀短観の大企業・非製造業の業況判断DIは、安定的に改善が進んで、2023年12月調査は1991年12月以来の高水準を付けている。これは、非製造業の収益力の改善を受けたものだ。

日銀の政策スタンスも

さらに加えると、日銀が主要国の中で、超低金利を継続する構えを鮮明にしていることあるだろう。超低金利が投資環境をプラスに見せている。短期資金を調達するファンディング・コストを考えると、欧州はECBの引き締めのための相当に割高になっている。それに比べると、円資金は格安である。為替ヘッジのときは、円資金を借りるかたちと同様になって、円ベースの債券・株式に投資する。日銀は、たとえマイナス金利解除をしたとしても、緩和的な金融環境が続くと情報発信している。多くの投資家にとっては、もはや日銀がマイナス金利を止めるかどうかが問題なのではなく、どのくらいの時間軸で緩和的な資金調達環境を維持してくれるのかが問題になる。植田総裁の発言は、そうした投資家心理をよく読んで行われている。その代償は、一段の円売り圧力の強まりなのだが、日銀はマーケットを荒れさせず、株価上昇を間接的に演出する方に軸足を置いている。

株価4万円

日経平均株価が、バブル期の再高値(終値38,915円)を射程距離に捉えるようになってきた。その先には、株価4万円がある。さて、日本株はそれを上回って4万円台に上昇を続けるだろうか。

2024年内の材料を探すと、①FRBの利下げが米国株を押し上げるという要因がある。これは、今後のインフレ圧力次第であり、思ったよりも後ずれしそうだ。また、利下げに転じたとしても、それほど大きな利下げ幅にならない可能性もある。筆者は、利下げが好材料であるとしても、過大評価してはいけないと警戒している。日本の株価は、米国株価が上がり続けるかどうかに依存するだろう。仮に、米利下げ期待がなくなると、株価4万円台は危うい。

国内的には、②6月の所得減税もある。減税額は消費よりも貯蓄に回り、5兆円の減税資金のいくらかが株式市場に流入すると予想している。個人投資家は、新NISA開始を背景に、リスク性資産へのシフトを強めるだろう。

2024年11月には、③米大統領選挙がある。2016年冬は、予想外のトランプ当選を機に、トランプラリーが起こった。今回はそうした変化が必ず起こるかどうかは定かではない。しかし、トランプ優勢が11月まで続くと、前回起こったことは今回も起こりそうだといアノマリーの作用が働く可能性はある。地政学リスクは、米国第一主義のトランプ氏の下で否応なく強まるが、マーケットの一部はトランプ氏を歓迎する動きになるだろう。つまり、大統領選挙でのトランプ優勢は、米国株価にはプラスという見方ができる。

株価4万円台は、日本の事情だけから言えば、明らかな過大評価だと筆者には思える。しかし、それが米国株価上昇とセットだと考えると、米利下げへの期待感が維持される限りにおいて、しばらくは継続すると分析できる。