この記事は2024年11月1日に「きんざいOnline:週刊金融財政事情」で公開された「FRBの利下げ前倒しで26年のターミナルレートは上昇へ」を一部編集し、転載したものです。

米連邦準備制度理事会(FRB)は9月の米連邦公開市場委員会(FOMC)で、2020年3月以来、4年半ぶりとなる利下げを賛成多数で決定した。政策金利の引き下げ幅は市場予想中央値の25bpを上回る50bpで、FFレート誘導目標レンジを4.75~5.00%とした。

FOMC声明文では、経済の堅調が続くなか、雇用やインフレの鈍化によって、リスクバランスがおおむね均衡したとの判断が示された。堅調な経済が持続しているが、FOMC参加者の想定を上回って労働市場が軟化したほか、インフレが目標に向けて低下するとの確信を持ったことを背景に、労働市場のさらなる軟化の回避を目指し、FRBは大幅利下げを実施した。

FRBのパウエル議長は50bpの利下げについて「後手に回らないというわれわれの決意の表れ」と説明し、予防的な大幅利下げだと強調した。一方で、パウエル議長は今後の金融政策運営について「適切であれば、より速いペースやより遅いペースで利下げを行うほか、休止することもできる」と今後の利下げペースはデータ次第で、会合ごとに決定することを示唆した。

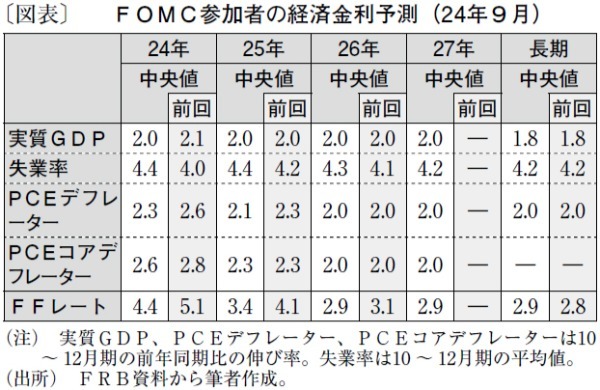

声明文と同時に公表されたFOMC参加者の経済・金利予測(24年9月)のドットチャートでは、24年末の政策金利が4.4%と、前回6月時点の予想値(5.1)%から大幅に引き下げられた(図表)。利下げを前倒しすることで、景気・労働市場の悪化を回避できるとの見方が示され、ターミナルレートは26年に2.9%と予想されている。

9月の雇用統計では、非農業部門雇用者数が前月比25万4,000人増と市場予想を大きく上回ったため、大幅利下げ継続との市場の織り込みは後退した。ただし、3カ月移動平均では前月比18万6,000人増(前月は14万人増)と加速したものの、6カ月移動平均では前月比16万7,000人増(前月は17万6,000人増)と減速している。

失業率は9月に4.1%(前月は4.2%)と予想外に低下したが、23年4月の3.4%をボトムに上昇傾向にある。また、求人数は高い水準ながら減少傾向をたどっており、労働市場の軟化が続く可能性が高い。

インフレが緩やかな減速傾向を示すなか、FRBは政策金利を高い水準に長期間据え置いた影響を早期に緩和するだろう。失業率の上昇を回避するために25bpずつの利下げを25年半ばにかけて継続すると予想される。

市場金利の低下に加え、株式などの金融資産や不動産資産の増加によって経済成長が支えられ、労働市場の軟化に歯止めがかかり、インフレへの懸念が再燃する可能性が高い。筆者は26年のターミナルレートについて、現時点で予想されている2.9%から3.5%へと上昇する公算が高いとみている。

第一生命経済研究所 主任エコノミスト/桂畑 誠治

週刊金融財政事情 2024年11月5日号