この記事は2024年11月15日に「きんざいOnline:週刊金融財政事情」で公開された「25年はドル安円高予想も、米利下げ見通し後退が下値を限定」を一部編集し、転載したものです。

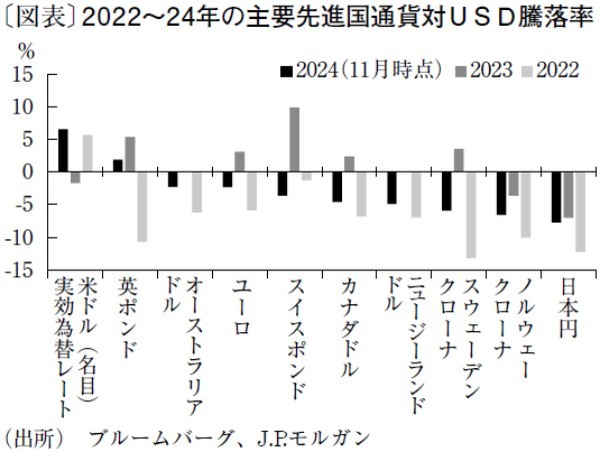

今年もはや11月となり、筆者も来年の見通しを立てる時期を迎えている。2025年の為替相場を見通すに当たって最初に行う作業が今年の振り返りである。図表は22年から24年の主要先進国通貨の対米ドル騰落率を示したもので、円は22年、23年に続き、24年も主要通貨の中では定位置となりつつある「最弱」の座を争っている(21年も最弱だった)。

24年初の時点で、米連邦準備制度理事会(FRB)は利下げに向かう一方で、日本銀行は利上げを進める結果、金融政策の方向性の乖離を反映して円高ドル安に向かうとの見方が強かった。実際にFRBは9月に利下げ(50bp)を開始。11月に25bpの利下げを行い、12月も25bpの利下げが見込まれている。

他方、日銀は3月にマイナス金利を解除し、7月に利上げを行った。当社は、日銀は12月の金融政策決定会合で25bpの追加利上げに踏み切ると予想している。今年は「FRBの利下げ」「日銀利上げ」という見通しは正しかったのに、なぜ円安ドル高が進行したのだろうか。

米ドルについては、年初に織り込んでいたよりもFRBの利下げが小幅にとどまったことが大きい。23年12月のFOMC(米連邦公開市場委員会)がハト派的な結果だったこともあり、市場は24年初時点では年内に175bp程度の利下げを織り込んでいた。しかし、実際の利下げ幅は、9月50bp、11月25bp、12月25bpの合計100bpにとどまる可能性が高い。政策金利見通しの上方修正が米ドルの底堅さにつながっている。

ちなみに、年初来の政策金利見通しの上方修正幅が米国よりも大きかった国は主要先進国で英国のみ。実際、英ポンドは対米ドルで上昇した唯一の先進国通貨となっている。

一方、市場による日銀利上げへの織り込みは23年末時点からそれほど変化しておらず、政策金利の見通しの変化からは今年の円の弱さを説明できない。今年7月初旬にドル円が162円付近まで上昇し、円が年初来の最安値を付けた際に、日米政策金利見通しに基づく整合的な水準よりもかなり円安ドル高に振れていた。

当時は円キャリートレードが活発に行われたといわれているが、政策金利見通しと無関係な投機的円売りによって円安が進んだとみられる。このことは、今年の円の弱さにもつながっている。

25年のドル円は、FRB利下げと日銀利上げを背景に円高ドル安が進むとみる。そうしたなか、日米政策金利差の縮小にもかかわらず円安ドル高に進む局面も想定されるのだろうか。

確かに米国経済の堅調さを背景に、25年のFRB利下げ見通しは一時期よりもかなり後退している。一方で、日米短期金利差の縮小とボラティリティーの上昇を背景に円キャリートレードの魅力も大きく低下している。このため、急速に円安ドル高に向かう可能性は低いとみている。

JPモルガン・チェース銀行 チーフ為替ストラテジスト/棚瀬 順哉

週刊金融財政事情 2024年11月19日号