この記事は2024年11月29日に「きんざいOnline:週刊金融財政事情」で公開された「急速な利上げにならず、債券投資高まる可能性も」を一部編集し、転載したものです。

11月の米大統領選挙では共和党のトランプ前大統領が勝利し、共和党が上下両院の過半数を確保する「レッド・スウィープ」となった。トランプ氏が掲げる大型減税や関税引き上げなどの経済政策が、インフレ圧力を再燃させるとの見方が広がった。

これを受け、米連邦準備制度理事会(FRB)の利下げ観測後退により日米金利差拡大が意識され、ドル円は米大統領選挙前の151円台半ばから一時156円台後半へと進行した。こうした動きを背景に、円金利市場では日本銀行の円安是正に向けた利上げ観測が高まり、本稿執筆時点(11月25日)で5年債利回りは0.75%近傍、10年債利回りは1.1%程度へ上昇する場面が見られた。

日銀の植田和男総裁は、11月18日に行われた講演後の会見で「経済・物価が見通しどおりであれば利上げを検討する」との考えを繰り返した。一方で「毎回の金融政策決定会合で経済データやリスク要因を慎重に点検して利上げのタイミングを適切に判断していく」との意向も示した。

今回の植田総裁の情報発信は、10月の金融政策決定会合後の総裁会見と同様の内容であり、必ずしも12月会合での利上げに向けた地ならしとは受け止められない。それでも、日銀が12月会合で利上げに動くかはともかく、近い将来に政策金利が0.5%へと引き上げられる可能性が高いと市場はみている。

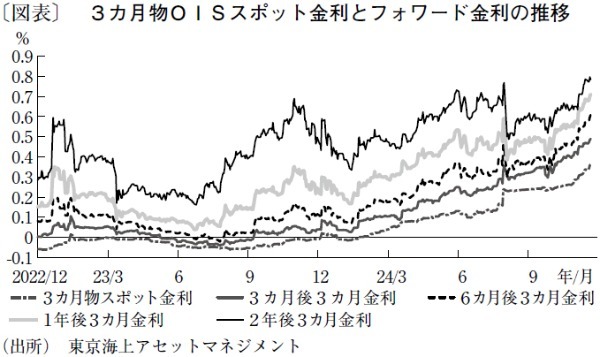

ただし、市場が織り込む将来の短期金利(フォワード3カ月金利)の動きを踏まえると、0.5%への利上げ後、次の0.75%への利上げまでは相応の時間を要するとみられていることが示唆される。実際、3カ月後3カ月金利が0.5%近傍へ達していることが示すとおり、市場は向こう3カ月のうちに0.5%へ利上げされることをおおむね織り込んでいる(図表)。一方、1年後3カ月金利や、2年後3カ月金利の水準が示すように、0.75%への利上げは1~2年後とやや遠い将来に実現すると想定している。

その背景として、1995年9月に公定歩合が0.5%に引き下げられてから、わが国の政策金利は約30年間にわたり0.5%を上回っていないことが挙げられる。市場は、段階的な利上げがもたらす経済・物価への影響について、日銀が従来以上に慎重に見極めていくと踏んでいる。

市場が現在織り込む将来の政策金利のパスを否定するような情報発信を日銀がしなければ、次の利上げ(0.75%への利上げ)が本格的に意識されるまでの間、多くの投資家は債券を一定期間保有することによって得られるインカムゲイン(キャリー収益)の確保へと動くことが見込まれる。こうした投資需要が顕在化すれば、長期金利は0.5%への利上げの後に低下へと転じる可能性が高いだろう。

東京海上アセットマネジメント チーフ債券ストラテジスト 兼 シニアファンドマネージャー/海老原 慎司

週刊金融財政事情 2024年12月3日号