この記事は2024年12月6日に「きんざいOnline:週刊金融財政事情」で公開された「CPIは外生・需給要因からモメンタム低下局面へ」を一部編集し、転載したものです。

(日本経済研究センター「ESPフォーキャスト調査」ほか)

これまで4回にわたり物価動向について多面的に分析してきた。5回目となる最終回では、「消費者物価指数」(CPI)の先行きについて、日本経済研究センター(JCER)の「ESPフォーキャスト調査」(ESP調査)で示される消費者物価上昇率の調査結果を参照しつつ、これまでの内容を踏まえて整理したい。

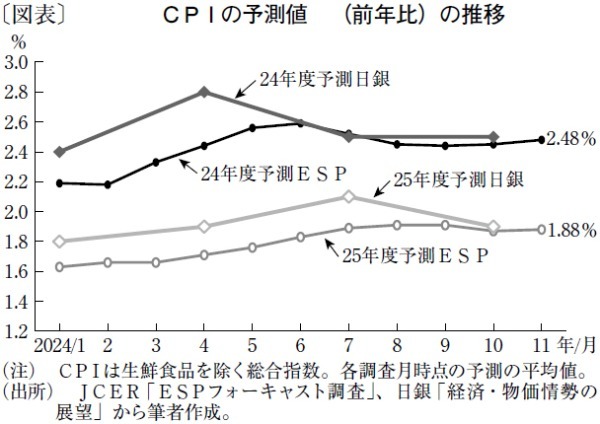

ESP調査とは、約40名の民間エコノミストよる主要な経済指標等についての予測値を毎月集計して公表する、マクロ経済に関する総合的なコンセンサス調査である。CPI(生鮮食品を除く総合指数)上昇率の年度予測値(平均)には、24年度、25年度共に年央にかけて上昇し、その後は一服感が見られる(図表)。

ここでの要点は、最新の24年度予測値が2.48%であることから、コンセンサスとしては年度内の水準に変化がないとされていることである。25年度の1.88%を見ても、先行きのコンセンサスではCPIに大きな動きはなく、徐々にモメンタムが低下していくとみられている。参考までに日本銀行のCPIの予測値を見ても、両年度共にコンセンサス比で強気であったものが収斂しつつある。

次に、これまでの物価動向に関する分析結果を整理し、ESP調査を照らして見ていきたい。CPIの上昇については、エネルギーや食品価格の上昇という外生的な要因が主因であり、サービスやその他の財の上昇は緩やかであることから、コストプッシュ型の物価上昇と考えられる。CPIの上流に当たる企業物価指数(CGPI)では、その川上である素原材料価格がピークアウトしており、素原材料から中間財、最終財にかけての波及サイクルも終了している。

CPIサービス価格の動向に類似する「企業向けサービス価格指数」(SPPI)については、足元では所得増加を受けて堅調な動きを示すが、雇用者数が伸びておらず先行きへの不安が残る。物価への内生的な要因と関連がある需給ギャップの推移については、新型コロナウイルスの感染拡大を受けて需給ギャップは大きくマイナスとなった後、徐々にマイナス幅は縮小傾向を示していた。だが、その後もプラス圏には浮上せず、弱含んだままマイナスが継続している。

これらのことから、直近の日本の物価動向は、外生的なエネルギーや食品価格主導で上昇したものの、内生的な賃金上昇から物価への波及は道半ばであり、今後は外生的な物価上昇による需要減少が懸念される。CPIについてもモメンタムは低下していくとみられ、このことはESP調査の予測の方向性と整合的である。もっとも、日本の物価は外部要因の影響を受けやすく、世界経済の動向には引き続き留意したい。

東京国際大学 データサイエンス教育研究所 教授/山口 智弘

週刊金融財政事情 2024年12月10日号