この記事は2025年1月9日に「第一生命経済研究所」で公開された「1人当たり所得の国際ランキングの降下」を一部編集し、転載したものです。

ランキング降下

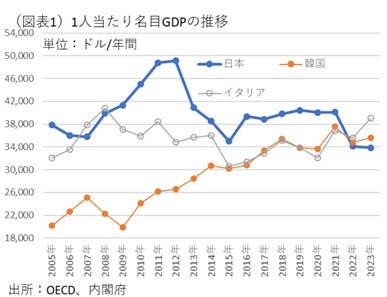

内閣府が、2024年12月に1人当たり名目GDP(=所得)の国際比較ランキングを発表している。GDP統計の年報と一緒に、2023暦年の日本の1人当たり名目GDPが、OECD諸国38か国の中で何位になるかという計算結果である(図表1)。その順位が22位に転落し、韓国にも抜かれたから、それがちょっとした話題になっている。ランキングの降下はショッキングだ。

厳密に言えば、昨年の発表では、2022年は韓国に抜かれていなかった。その後、データが改訂されて、2022・2023年と日本が抜かれる姿になっていた。よく調べると、この両年では日本と韓国がともにイタリアに抜かれている。2021年には日本が上だったところから、2022・2023年にイタリア、韓国に抜かれた格好だ。

主因は、日本の成長率・インフレ率が相対的に低いことにあるが、為替レートの影響も無視できない。2021年の平均値は、ドル円レートで109.8円/ドル、2022年は131.4円/ドル、2023年は140.5円/ドルになっている。従って、ドル換算すると、2023年は1年間に▲6.5%も円の価値が落ちてしまっている。内閣府によれば、2023年の名目GDPは5.6%も伸びているが、円安にその伸び率は食われてしまっている格好だ。

なお、為替レートの影響について言えば、韓国は2024年末からの政治的混乱で、ウォンが対ドルで急落しており、最近の1ドル=1,460ウォンで計算するのならば、2023年の1人当たり名目GDPは31,803ドルで、日本の33,849ドルを下回る。韓国も通貨安に見舞われて苦しいのが実情だ。たとえ、そうだとしても、日本の1人当たり名目GDPが低いことに変わりはない。

為替の影響を調整してみる

為替の要因によって、日本の1人当たり名目GDPが低いのであれば、その効果を取り除いて比較することはできないのであろうか。IMFベースの1人当たり名目GDPでは、OECD38か国の比較を購買力平価(PPP)を使って行っている。購買力平価を使えば、為替要因はより安定する。2023年の購買力平価・為替レートは1ドル94.6円と、先のOECDベースの1ドル140.5円よりも1.5倍の増価になる。PPPベースにすると、1人当たり名目GDPが下がりにくくはなる(図表2)。

しかし、残念なことにこのPPPで各国の数字を換算して作成されたランキングでも、日本の数字は依然として奮わない。38か国中で26位と順位は落ちている(2023年)。韓国は22位、イタリアは17位で、日本の順位は両国の下である。ここからは通貨価値の換算に起因する低さよりも、別の要因が効いていることがわかる。

その1つが高齢化要因だろう。日本の人口高齢化比率は2023年29.2%と世界1位である。65歳以上の人口では就業者の比率が低くなるから、人口全体での非労働力人口(主に年金生活者)が増える。無職の非労働力人口が増えると、1人当たり名目GDPの水準も下がってしまう。日本は高齢化するから、それだけ1人当たり名目GDPも低くなっていく。

何が問題なのか?

このランキングが示すのは、日本人の豊かさが思いのほか低くなっていることだろう。訪日外国人がリッチにみえるのは、円の購買力だけではなく、外国人の所得水準自体が高まって、日本が低くなっていることも大きい。為替レートが過剰に円安になっているのも、日本の金融政策だけではなく、円安を生み出す要因が日本経済に様々あることが背景だ。円安を是正するには、円安の背後にある日本経済を改革しなくてはいけない。例えば、財政問題や輸出競争力の弱さだ。金融市場に海外マネーを呼び込みにくいこともある。弱い通貨の背景には、多数の要因が挙げられる。

また、人口高齢化が進むと、社会保障に依存する高齢者の割合が増えて、それを国民の保険料や税金でまかなっていかなくてはいけない。現役世代の国民負担が増えると、消費は押し下げられる。そうしないために、高齢者の給付カットをすると、今度は高齢者の消費が減っていく。このゼロサム構造を脱するには、国民負担増による押し下げ分を上回るくらいに、就業者の生産性・所得水準を引き上げなくてはいけない。

さらに、財政問題も困難だ。若者人口が減って、政府債務が増えると、世代間で国民負担に差が生じてくる。現在世代が債務負担を増やせば増やすほど、その返済は将来世代につけが回される。つけを回された将来世代は、ますます消費を控えてしまう。やはり、どうやって現在世代が稼ぎを増やすかが問題なのだ。

「月収の壁」も大きい

高齢化が平均所得を下げている問題をもう少し深掘りしてみよう。

仮に、65歳以上の非労働力人口が、就業者にシフトしていけば、高齢化しても1人当たり名目GDPは下がりにくい。しかしそこには、シニアの働き方、その処遇にも大きな課題があると思える。総務省「労働力調査」(2023年)では、65歳以上人口に占める就業者数の割合は、25.2%に止まる。60歳以上でみても就業率は33.7%である。高齢期に就業率が下がるのは、加齢によって健康状態が不安定になり、年金生活に移る人が多いこともある。直感的には、健康寿命は延びて、昔よりも働けるシニアは多いのではないかと感じられる。なぜ、働くシニアがさほど増えていかないのだろうか。

おそらく、そこには年金制度の問題がある。65歳以上のシニアが働くとき、年金をもらいながら働くことになることが多いが、年金+就労収入(月平均)が50万円を超えると、超過額の半分の年金部分がカットされる。本来、報酬比例部分は自分が積み立てるかたちになっているが、それでも就労収入が多いと年金はカットされる。この上限金額は、以前よりも改善されているが、まだ十分ではない。最近の年金見直しの議論では、上限の引き上げ、撤廃の意見もあるという。

この在職老齢年金制度は、シニアが働こうとするときに、勤労意欲を失わせ、労働参加率を低下させよう。シニアにおけるディスカレッジド・ワーカーの問題である。筆者は、娘・息子の「年収の壁」よりも、労働供給制約を生んでいるのではないかとみている。例えば、平均的な年金支給額が14.5万円(2022年、厚生年金保険・国民年金事業の概況)である。「月50万円-年金14.5万円=35.5万円」が年金カットを受けない上限になる。この35.5万円から年間賞与分を除いた月例給与では、30.9万円になる(勤労者の年収のうち、月例給与は86.9%<所定内>で賞与が13.1%)。だから、年金受給を受けるシニアの「月収の壁」は30.9万円となる。今まで、50~60万円で働いていた人が65歳になって▲10~▲15万円も年金がカットされるとなれば、意欲喪失で働き続けることを諦める可能性はある。

この在職老齢年金の問題は、従来は社会保障の専門家からもあまり顧みられてこなかったと思える。在職老齢年金で年金カットになる人は、どうせ高所得者だから仕方がないという考え方だ。私たちは、こうした一面的な見方を抜きに考えるべきだろう。例えば、65歳以上が高収入をもらい続ければ、所得税・地方税は増えるので、財政は潤うはずだ。シニアの労働供給を阻害する要因を排除して、65歳以上の就労収入を増やすことが、高齢化によって1人当たり名目GDPを過度に押し下げないためには重要になる。

労働生産性問題

この問題は、さらに深掘りすれば、高齢化要因以外にもある。それは就業者の労働生産性がそもそも低いという問題があるからだ。

日本生産性本部の「労働生産性の国際比較」では、2023年の「名目GDP÷就業者数=1人当たり労働生産性」でみても、日本はOECD38か国中で32位である(購買力平価で換算)。2018~2023年の順位降下は著しい。1998~2017年は常に20~22位をキープしていたのが、2018年25位、2019年29位、2020年29位、2021年30位、2022年31位、2023年32位と地盤沈下が進んでいる。これは、働き手の効率性、企業の稼ぐ力自体にも問題があるからだろう。タマネギの皮を剥くように問題の核心を探し続けると、やはり労働問題が隠れていた。これは、日本企業が人材活用やキャリア形成、労働移動など広範な課題を抱えていることを浮き彫りにしているのだろう。単に、ランキング順位が落ちたという話題に止まらず、それがなぜ生じているかを真摯に考え抜く必要がある。