本記事は、角川 総一氏の著書『決定版 為替が動くとどうなるか』(明日香出版社)の中から一部を抜粋・編集しています。

世界が不安になると円が買われる理由

為替相場の変動メカニズムは、教科書的な説明だけでは十分に理解できないことがままあります。

そのうちの1つが、「世界が不安になると円が買われる」という経験的に知られる現象です。これをキーワードにすると、グローバルなお金の動きを理解が非常に理解しやすくなることが少なくないのです。

多くの人にとって、「世界経済が不安定になる」⇒「円が買われて円高になる」。これは直感的に理解しづらいだろうと思います。

日本は世界で最も財政がひっ迫している国であるにもかかわらず、なぜ世界経済が不安定になると円が選好されるのでしょう? この疑問に答えるには、まず国の経済を構成する3つのセクター、すなわち「政府」「民間企業」「家計」に分けて見る必要があります。

確かに日本政府は巨額の赤字を抱えています。2023年3月末時点で、政府の累積赤字は1,200兆円に達し、そのうち国債発行残高が1,000兆円を占めています。しかし、民間部門に目を向けると、状況は大きく異なります。民間企業は330兆円の預貯金を持ち、家計部門に至っては2,100兆円もの金融資産を保有しています。つまり、政府部門の多額の負債を帳消しにするくらい、民間部門は豊富な金融資産を持っているのです。

さらに重要なのは、日本の対外純資産の状況です。2023年末時点で、日本は380兆円(2.3兆ドル)の対外純資産を保有しており、これは世界でダントツのトップです。この高水準の対外資産は、長年の貿易黒字に加え、2000年代以降の日本企業の積極的な海外進出によってもたらされました。

このような経済構造が、世界経済が不安になると円が選好される主な理由です。具体的には以下の要因が挙げられます。

返済能力の高さ:

国の通貨の信頼性は、その国がどれだけの資産を持ち、どれだけの稼ぎがあるかにより決まります。日本は国全体として巨額の対外純資産を持っており、必要に応じてそれを回収できる能力があります。これは、通貨としての円の信頼性を高める重要な要素です。

国内での負債調達:

日本政府の負債の90%以上は国内(企業、家計等)で賄われており、海外への依存度が低いです。一方、たとえば米国などは政府債務の半分を海外に依存しています。国内で資金を調達できているということは、海外からの影響を受けにくいということであり、これも円の安定性に寄与しています。

資金回収の容易さ:

世界経済が危機に陥った時には、海外に保有する巨額の資産を円に換えて国内に持ち込むことができます。これも、円の安全資産としての地位を保証しています。

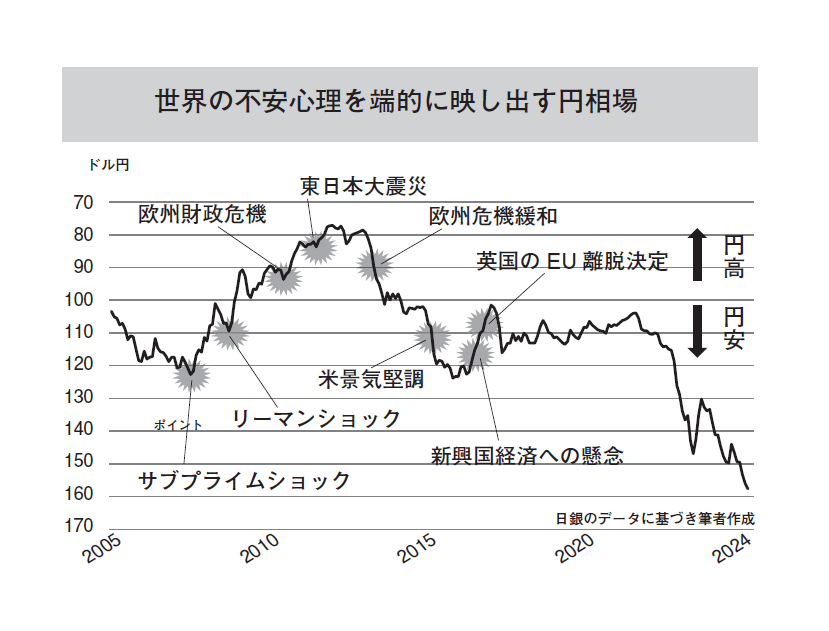

この「資金回収の容易さ」は、過去の大規模災害時の円高現象からも確認できます。1995年の阪神大震災や2011年の東日本大震災後に一時的な円高が進んだのは、このメカニズムによるものです。

直感的には、国土や産業インフラが大きく損なわれた場合、円は売られるはずだと考えられがちです。しかし実際には、損害保険会社が海外保有の外貨建て資産を処分し、円に換金したり、企業が海外保有の債券や株式を売却し、復興資金として円に換金する動きがありました。

これらは、日本が海外に潤沢な資金・資産を保有しているからこそ可能でした。対外資産がゼロや負債超過の国であれば、大災害時に通貨は売られて大幅下落するはずです。

つまり、「世界が不安定になると円が買われる」という原則は、日本の対外的に豊富な資産を保有しているという事実に基づいているのです。政府部門は多額の負債を抱えていますが、民間企業と家計部門が豊富な資産を保有し、国全体としては世界最大の債権国なのです。

日本の対外純資産の大きさは、長期的な経済戦略の結果でもあります。長年にわたる輸出主導型の経済成長戦略により、日本は巨額の貿易黒字を積み上げてきました。さらに、2000年代以降は、日本企業の海外進出が加速し、海外での生産拠点の設立や現地企業への投資が増加しました。この結果、日本の対外資産が大幅に増加、世界一の対外純資産国になったのです。

加えて、日本の個人投資家も、投資信託などを通じて海外の株式や債券に投資しています。これは、日本の家計部門が国内だけでなく、グローバルな資産ポートフォリオを構築していることを意味します。こうした多様な投資活動が、日本全体の対外資産を支える重要な要素となっています。

「世界が不安になれば、円が買われて円高になる」。これは直感的には把握しづらいことであるだけに、日ごろの為替相場を読むうえではとくに意識しておくべきテーマです。

※画像をクリックするとAmazonに飛びます。