投資リスクと折り合いをつける

投資初心者が投資しない理由の第1位は「損したくない」だ。初心者に限らず誰にとっても「損はしたくない」のは当然だが、長期投資の経験者は、ある意味、「損やリスクと折り合いをつける術」を心得ている。

投資の教科書を開けば、リターンが欲しければリスクを許容しろ、と書いてある。「虎穴に入らずんば、虎児を得ず」みたいな話だが、虎と違って投資リスクには折り合いの付け方がある。

1つは年月の経過に任せることだ。投資期間が長期化すれば、損失の割合は減少する。長期投資の経験者は、「今は損しているが、時間が経てば、相場は戻る。」と冷静に考えられるのだ。これはリスク資産の投資リターンは、長期ではプラスであることを体感しているからこそできることだ。

もう1つは分散だ。投資対象はもちろん、銘柄や投資タイミングなど、何でも分散できる。損がなくなるわけではないが、一部のリターンと引き換えに、投資全体が損失となる確率を減らすことができる。投資経験者は自信がある時にリターンを追求し、ない時には分散に逃げる。投資の緩急をしっかりとつけているのだ。

損しないことを想定できる投資

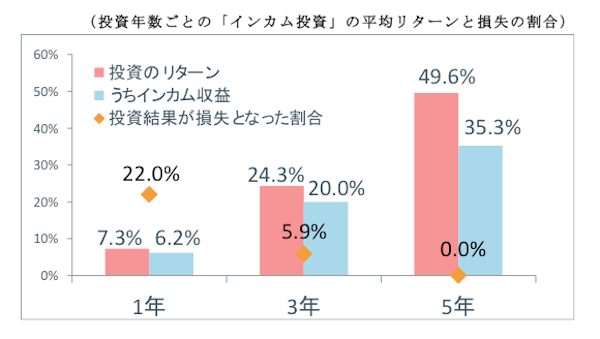

では初心者はどうすべきか。株式などリスク資産の相場が「長期では上昇する」ことに確信を持てず、保有しきれないなら、「長期で上昇することに確信を持てる資産」に投資すれば良い。インカム収益の比率が高い資産へ投資する「インカム投資」では、プラスのインカム収益が年々積み上がる。より長期で投資を行うと、よりリスクが減る構図だ。実際の数値を見てみよう。

世界社債や世界高配当株式などを組み合わせて投資した場合を考えよう。2005年末から2015年末の期間、1年間投資した結果を集計すると、平均では+7.3%上昇と良好な結果であった。しかしその内、22%は投資成果がマイナスとなった。つまりインカム投資といえども、この時点では5人に1人以上の投資家は、投資しなければよかったとホゾをかむことになる。

では3年間投資したらどうだろう?3年では平均+24%上昇し、年あたりでは1年間の投資と同様の上昇率だが、投資成果がマイナスとなる比率が5.9%に減少する。そして5年間投資すると、平均で+49%上昇し、投資成果がマイナスとなった比率は0%になる。

インカム収益の魅力はここにある。「過去の実績では、5年間投資すれば損しない投資」だと知っていれば、初心者でも、投資経験者同様に冷静に考えられる。つまり投資リスクと折り合いがつけられるのだ。

もちろん、「5年間投資すれば損しない投資」には理由がある。今回実証した「インカム投資」では年あたりのインカム収益は6.2%、5年で35%インカム収益が積み上がる。一方「インカム投資」対象資産の価格の5年間の下落率は最大でも▲14.6%だった。となれば当然マイナスとなった投資例はゼロになる。

価格変動に対してインカム収益の比率が高いことが、この安定的な投資成果の根幹といえる。ちなみにこの実証期間中にリーマン・ショックが起こっている。それを乗り越えての結果だから、5年間の「インカム投資」には信を置けるのではなかろうか。

為替リスクには、時間分散で折り合いをつける

ただし、実際の投資においては、考えなければならない課題もある。まず、どうやってインカム資産に投資するかだ。世界の投資適格債やハイ・イールド債券、世界の高利回り株式などインカム収益の比率が高い資産に複合投資するには、バランス型の投資信託などを利用すれば良いかと思う。この場合は投資コストを考慮しなければならないが、5年間の「インカム投資」の投資成果は、最低でも+26.2%だったので、過去の実績では投資コストは十分カバーできていたといえる。

残る課題は為替リスクだ。その判断の仕方、考え方は、大きく3つある。

1つ目は、為替ヘッジをかけることだ。ただしヘッジコストがかかる。現状のヘッジコストは低水準だが、今後米国で利上げが継続すると、ヘッジコストが上昇する可能性がある。せっかくのインカム収益が損なわれないか、注意深く判断していく必要がある。

2つ目は、為替水準は今後中立と考え、現地通貨ベースの収益の安定を重視する投資姿勢で臨むことだ。日本のインフレ率が上昇すれば円の対外価値が低下し円安となる、逆に日本のインフレ率が低下すれば円の対外価値が上昇し円高となる。インフレ込みでの資産形成を考えるならば、為替変動の影響は中立的となるという考え方だ。ただし長期では成立するこの考え方も、短期的な変動には必ずしも機能しない。

3つ目は分散投資だ。円は世界の全通貨に対して固有の同じ動きをするので、複合通貨への分散投資は意義が薄い。しかし、投資時期、すなわち時間を分散すれば、ある程度、為替リスクの低減効果は期待できる。

迷った場合は、投資の半分を為替ヘッジし、残りを為替ヘッジなしで時間を分散して投資するなど複合的な対応が良いかもしれない。いずれにせよ為替で足をすくわれることなく、「インカム投資」の本源的な恩恵を享受できるよう工夫したい。

実際の「インカム投資」では、さらに付加価値をつける方法がある。次回では究極の「インカム投資」をご紹介しよう。

(注)RIMESよりフィデリティ投信作成。使用データ期間は2005年12月末~2015年12月末。米ドルベース。「インカム投資」は世界投資適格社債25%、新興国債券15%、世界ハイ・イールド債券35%、世界高配当株式25%の合成指数。世界投資適格社債はバークレイズ・グローバル総合・コーポレート・インデックス、新興国債券はJPモルガン・EMBIグローバル、世界ハイ・イールド債券はバンクオブアメリカ・メリルリンチ・グローバル・ハイ・イールド・コンストレインド・インデックス、世界高配当株式はMSCI ワールド高配当インデックスを各々使用。価格変動は総合収益とインカム収益の差から算出。

青木 康(あおき やすし)

フィデリティ投信株式会社 商品マーケティング部 アソシエイト・ディレクター

国内生命保険会社および関連運用会社で、国内外株式アナリスト、ポートフォリオ・マネージャー、ロンドン駐在運用担当者などを経験。2004年にフィデリティ投信に入社。日本株式、外国株式で約20年の運用経験を活かし商品戦略に携わる。2010年よりハイ・イールド債券、外国株式及び債券ファンドの商品戦略・マーケティングを担当。公益社団法人日本証券アナリスト協会検定会員。

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)