2016年の資産運用におけるトピックのひとつに「ジュニアNISAの創設」がある。2015年は20~50代によるNISA新規口座開設数が増加し、給与天引き制度を活用した積立NISAの導入企業も増えるなど、若年層にとってもNISAは身近なものになりつつある。その状況を踏まえ、2016年からジュニアNISAが創設される。

ジュニアNISAで実際に購入できるようになるのは2016年4月から。まずは、NISAとジュニアNISAの違いをいま一度振り返ってみたい。

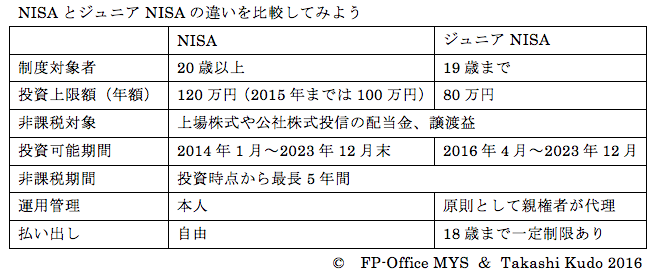

NISAとジュニアNISAの違い

ジュニアNISA制度を創設した目的は、まさに「若い時期から投資に馴染んでもらうこと」だ。運用は親権者が行うため、贈与税の非課税枠内(年間110万円)のなかで子どもの名義に資産を移転するという資産移転のメリットもある。

年齢別ジュニアNISA活用法

ジュニアNISAの活用方法は、子どもの年齢によっても変わっていく。年齢別2通りほどに分けて考えてみたい。

①幼児・児童期(小学校卒業:12歳前後まで)

この時期ジュニアNISA口座は、「子ども名義の預金」として活用できる。親戚から貰ったお年玉を子どもが成長するまで貯めておく口座としても活用できるだろう。通常では子ども名義の口座で、実質的に親が管理するのは子どもに管理の実態がない「名義預金」ともされかねないが、今回はその疑念を払しょくすることができる。

ただ、預貯金の口座として活用する際は「贈与税の非課税枠には含まれる」ということを忘れないようにしたい。ジュニアNISA口座も含めた資産管理を心掛けたい。

②中学生・高校生期(18歳まで)

子どもが児童から生徒となると、意思決定の最終権限は親だが、一定の決定権限を任せるようにしたい。現在は学校教育の現場でも少しずつ「金融教育」が行われ、「お金の使い方・貯め方・稼ぎ方・殖やし方」を身に付けようとする試みが進んでいる。筆者をはじめ「大人たち」は、社会に出てトライ&エラーでお金の使い方を身につけてきたが、特に「殖やし方」においてジュニアNISAの活用をお勧めする。

今日、日本を代表するまで発展したIT企業の経営者は、幼少時代に約100万円を親に渡され、好きなように投資をするようにいわれたという有名な話がある。投資に限った話ではあるが、ジュニアNISAの成功例を示しているようで興味深い逸話だ。ジュニアNISAの活用が広まることで、次世代を担う経営者や投資家の感覚に寄与できると考えると面白い。

株価不安定期のジュニアNISAの始め方

ただ、このタイミングで創設されることに懸念もある。今回のジュニアNISAについてFP(ファイナンシャルプランナー)の友人と勉強会の議題で取り上げたが、最多の意見が「ジュニアNISAの社会的意義はわかるが、この株価不安定期に始めるのは懸念がある」という意見が多かった。

中国減速や原油価格の低迷により、大きく国内株価が落ち込んでいる反面、1日で数百円も日経平均株価が上昇するなど、投資に慣れたものでも心の落ち着かない株価推移が続く。こんな時期に「投資をはじめる」のは、決して良い影響を与えないのではないか。

長期投資の大切さを伝えるには絶好のチャンス

しかし、ジュニアNISAを利用して子どもに投資を教えることは、何もお金を殖やすことだけが目的ではない。株式市場に浮き沈みがあること、どのような企業の株を購入すればいいのかの選球眼、そして投資信託の活用方法。我々の世代が経験した「トライ&エラー」を、両親などの管理をもとで体験することができる。これはとても大切なことだ。

特に、金融教育でも触れられることの多い「長期投資の大切さ」を伝えるのには、絶好のチャンスだと思う。短い時間で上がった下がったではなく、長い時間をかけて投資を続けていくなかには(今回のような)乱高下の時期もある。そんなメッセージを伝えることができるだろう。

2016年、ジュニアNISA創設。合わせて現行のNISAの非課税枠が従来の100万円から120万円に拡充するなど、投資家のすそ野拡大が期待される試みが続く。一般の家庭においても、親子が一緒になって、投資をするとはどういうことなのかを話し合うようになれば良いと思う。それは今後の金融の担い手を育成するという意味でも、とても効果的な原体験となるはずだ。

工藤崇 FP事務所MYS(マイス)代表

1982年北海道生まれ。北海学園大学法学部卒業後上京し、資格試験予備校、不動産会社、建築会社を経てFP事務所MYS(マイス)設立、代表に就任。雑誌寄稿、WEBコラムを中心とした執筆活動、個人コンサルを幅広く手掛ける。ファイナンシャルプランナー(AFP)。

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・(PR)ジュニアNISAも「やらないと損」か?

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント