シンカー:2017年の実質GDP成長率は3年連続で0%台後半とみられる潜在成長率をしっかり上回るとみられるが、よいスタートを切った。日本には根強いデフレ期待があるため、期待インフレ率の上昇を伴うしっかりとした物価上昇がみられるためには、3年連続で潜在性成長率を明確に上回る結果が必要なのだろう。2014年に拙速な消費税率引き上げで景気の腰を折ってしまったため、時間は遅れ、物価上昇の加速感(+1%を上回る)が出てくるのは2018年からだろう。日銀は、2%の物価目標にはまだ距離があり、デフレ完全脱却の動きを確かにするため、国債買いオペを増額してでも、長期金利を誘導目標である0%に辛抱強く誘導し続ける決意をもっているとみられる。政府も、財政を拡大してでも、2019年10月の次の消費税率引き上げまでにデフレ完全脱却を成し遂げる決意を持っているとみられる。景気回復がしっかりしてきても政策の手を緩めない政策当局の意志を過小評価してはいけないと考える。景気拡大はしっかり継続していくと考える。

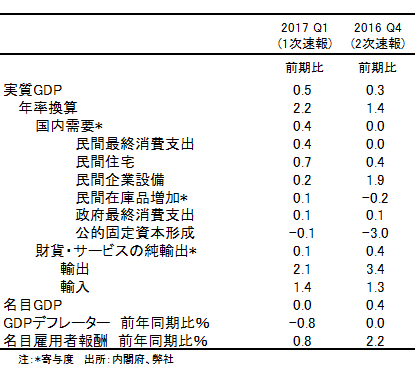

1-3月期の実質GDPは前期比+0.5%(年率+2.2%)となった(コンセンサス年率+1.7%程度)。

2017年の実質GDP成長率は3年連続で0%台後半とみられる潜在成長率をしっかり上回るとみられるが、よいスタートを切ったことになる。

四半期の前期比年率でみても、5四半期連続(10-12月期は同+1.4%、+1.2%から上方修正)で潜在成長率を上回り、安定した堅調な成長となってきている。

日銀も4月の展望レポートで、景況判断を「緩やかな回復基調を続けている」から「緩やかな拡大に転じつつある」へ上方修正した。

「拡大」は需要超過の領域に入りながら、景気が引き続き上向いていることを示す。

1-3月期は、実質消費が前期比+0.4%と強かった。

天候不順によって下押された10-12月期(同0.0%)からのリバウンドと、失業率が3%をとうとう下回った良好な雇用環境が消費者の支出を後押ししたとみられる。

グローバルな生産・在庫循環の好転と円安を背景とした輸出は明確に回復している。

1-3月期の民間在庫の実質GDP前期比に対する寄与度は+0.1pptとなり、7-9月期・10-12月期の同-0.4ppt・-0.2pptから持ち直していることで、在庫調整が一巡したことが明らかになった。

1-3月期の実質輸出は前期比+2.1%と、3四半期連続2.5%程度の強い結果となっている。

堅調な内需により実質輸入も前期比+1.4%と堅調であるが、実質GDP前期比に対する外需の寄与度は+0.1pptと、3四半期連続のプラスとなった。

実質公共投資は前期比-0.1%と3四半期連続でマイナスとなり、秋の臨時国会で決まった政府の経済対策の効果が出始めるのは4-6月期からになるとみられる。

実質設備投資は前期比+0.2%と、10-12月期に同+1.9%と強かった反動もあり、動きは控えめだった。

人手不足が更に強くなり、企業は効率化と省力化を、設備・機器への投資で進めなければならなくなっている。

新年度入りの4-6月期から動きが強くなると予想され、一時的に弱くなっている機械受注も強く持ち直していくだろう。

日本には根強いデフレ期待があるため、期待インフレ率の上昇を伴うしっかりとした物価上昇がみられるためには、3年連続で潜在性成長率を明確に上回る結果が必要なのだろう。

2014年に拙速な消費税率引き上げで景気の腰を折ってしまったため、時間は遅れ、物価上昇の加速感(+1%を上回る)が出てくるのは2018年からだろう。

日銀は、2%の物価目標にはまだ距離があり、デフレ完全脱却の動きを確かにするため、国債買いオペを増額してでも、長期金利を誘導目標である0%に辛抱強く誘導し続ける決意をもっているとみられる。

政府も、財政を拡大してでも、2019年10月の次の消費税率引き上げまでにデフレ完全脱却を成し遂げる決意を持っているとみられる。

景気回復がしっかりしてきても政策の手を緩めない政策当局の意志を過小評価してはいけないと考える。

景気拡大はしっかり継続していくと考える。

ソシエテ・ジェネラル証券株式会社 調査部

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)