シンカー:理論的にはわかりやすい議論であるが、自然利子率の推計は困難であり、経済の不確実性の拡大とともに振れも大きくなっているとみられ、金融政策の実務には使いづらい。推計が困難な自然利子率より、ネットの資金需要の方が、金融政策スタンスを判断する上で実用的であると考えられる。ネットの資金需要が大きく、マネーが膨らむ力が強い時には、成長率と物価上昇率の安定のため、政策金利は高くあるべきだ。逆に、ネットの資金需要が小さく、マネーが膨らむ力が弱い時には、成長率と物価上昇率を押し上げるため、政策金利は低くあるべきだ。2014年の消費税率引き上げなどの過度な財政緊縮により、財政赤字は大きく縮小したが、ネットの資金需要がまた消滅し、現在はまた金融政策スタンスが引き締め的になってしまっているようだ。デフレ完全脱却を目指すアベノミクスの動きの逆風になってしまっている可能性がある。

金融政策の効果が小さくなってきた理由として、自然利子率の低下がよくあげられる。

政策などによる実際の実質金利が自然利子率を下回れば、金融政策スタンスは緩和的であるということになる。

潜在成長率の低下が自然利子率も低下させ、結果として金融政策の効果を小さくしてしまうとされる。

理論的にはわかりやすい議論であるが、自然利子率の推計は困難であり、経済の不確実性の拡大とともに振れも大きくなっているとみられ、金融政策の実務には使いづらい。

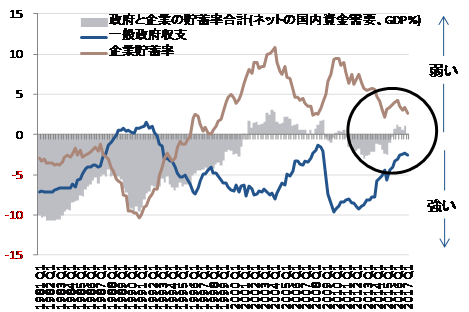

日本の内需低迷・デフレの長期化は、恒常的なプラスとなっている企業貯蓄率(デレバレッジ)に対して、マイナス(赤字)である財政収支が相殺している程度(成長を強く追及せず、安定だけを目指す政策)であり、企業貯蓄率と財政収支の和(ネットの国内資金需要、トータルレバレッジ、マイナスが拡大、GDP%)がゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済が拡大する力が喪失していたことが原因であると考えられる。

ネットの資金需要が核となり、乗数効果や信用創造のプロセスを経て、マネーの拡大、そして名目GDPの拡大につながっていくと考えられる。

ネットの資金需要が大きく、マネーが膨らむ力が強い時には、成長率と物価上昇率の安定のため、政策金利は高くあるべきだ。

逆に、ネットの資金需要が小さく、マネーが膨らむ力が弱い時には、成長率と物価上昇率を押し上げるため、政策金利は低くあるべきだ。

推計が困難な自然利子率より、ネットの資金需要の方が、金融政策スタンスを判断する上で実用的であると考えられる。

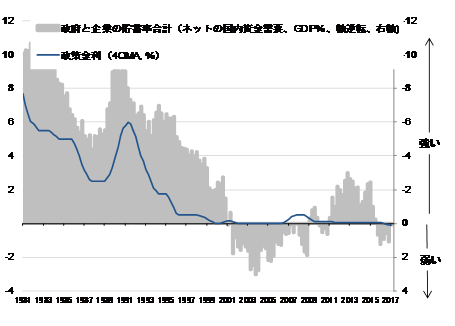

日銀の政策金利をネットの資金需要で推計(1981年から)すると以下のようになる。

政策金利(%) = 0.016 - 0.48 ネットの資金需要(GDP%、2四半期ラグ)、R2=0.77

ネットの資金需要が2四半期先行しているため、公表までのラグの問題はない。

推計値をネットの資金需要の強さに対応する中立的な政策金利とすると、実際の政策金利との乖離を計測すれば、金融政策スタンスを判断することができる。

実際の政策金利の方が高ければ、金融政策スタンスは引き締め的であり、低ければ緩和的となる。

結果を見ると、2000年代は、ネットの資金需要が消滅してしまっていたため、政策金利が0%程度でも、金融政策スタンスは引き締め的で、デフレからの脱却が困難であったと考えられる。

震災復興とアベノミクスによる財政拡大、そして企業活動の回復による企業貯蓄率の低下でネットの資金需要が復活してからは、金融政策スタンスは緩和的になり、成長率と物価上昇率を押し上げに働いてきたと考えられる。

しかし、2014年の消費税率引き上げなどの過度な財政緊縮により、財政赤字は大きく縮小したが、ネットの資金需要がまた消滅し、現在はまた金融政策スタンスが引き締め的になってしまっているようだ。

デフレ完全脱却を目指すアベノミクスの動きの逆風になってしまっている可能性がある。

図)ネットの資金需要

図)ネットの資金需要と日銀の政策金利

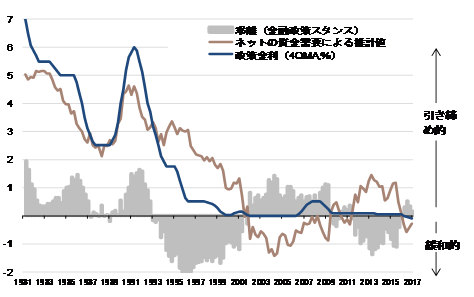

図)日銀の政策金利とネットの資金需要による推計値

ソシエテ・ジェネラル証券株式会社 調査部

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)