◆ココがポイント!

・老後の生活費と不足する金額を把握し、計画的に対策を練る。

・60歳までに2000万~3000万円を貯めておこう

老後を不安なく楽しく過ごすための費用は?

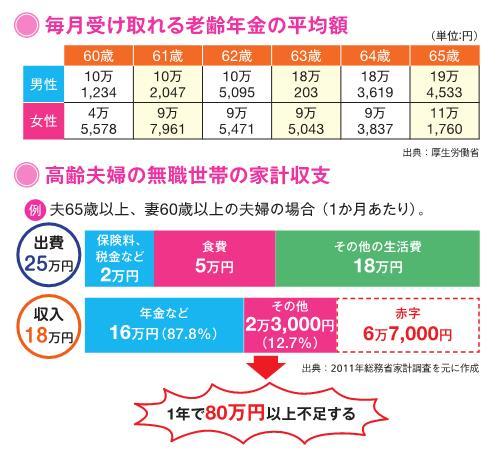

いわゆる老後と呼ばれる60歳以降の平均余命は、男性が23年、女性が28年といわれています。夫婦2人が老後を不自由なく生活する上で必要な生活費は、月平均約25万円。65歳から老齢年金を受け取ったとしても、夫婦あわせて約18万3000円にしかなりません。老齢年金だけでは、毎月4万7000円が不足することになります。旅行をしたり、趣味を楽しむなど、老後のセカンドライフを楽しく過ごすには、将来、老齢年金だけでは不足する資金をどう補うのかを把握しておく必要があります。

◆老後の生活費はどれくらいかかる?

毎月受け取る老齢年金と、食費などの1か月あたりの支出の不足分は、約47,000円。消費税などが上がればさらにその差は広がる。

◆知っ得!情報

老齢年金の受け取り時期を考える

老齢年金は原則65歳から受給できるが、資金に余裕かつ健康に自信がある場合、請求時期を延ばすことで、66歳時(112%)~70歳時(188%)など、受給の増額率が上がる。

◆先立たれたり、離婚などで受給額はどう変わる

夫婦いっしょに仲良く老後を過ごすことができれば幸いですが、夫に先立たれたり、熟年離婚になってしまうことも。一般的に、シングルの場合、夫婦の場合の3分の2の資金が必要になるといわれており、特に女性は老齢年金の受給額が少ない傾向にあるため、早いうちからシミュレーションを立てて老後に備えることが大切です。

ただし、それぞれに救済措置があります。例えば夫が先に亡くなった場合、要件を満たせば遺族基礎年金や遺族厚生年金を受給できます。

また、離婚の場合には、婚姻期間中の厚生年金記録を当事者間で分割(合意分割制度)することができるので、事前に確認しておきましょう。

◆夫婦とシングル世帯の違いを見てみよう

シルバー求人を利用する

定年から年金受給年齢65歳までの生活費、年金受給から90歳まで生活した場合の収支の不足金額を合わせると、夫婦で約3,000万円、シングル女性で約2,000万円が必要になる。このほか、リフォームや車の購入など、突然の出費なども考慮すると、それ以上の蓄えを準備しておく必要がある。いまのうちからしっかり準備して。

◆KeyWord

合意分割制度

離婚などをした場合、その日の翌日から2年以内に、当事者の一方からの請求により、婚姻期間中の厚生年金記録を当事者間で分割できる制度。熟年離婚などで、この制度を活用するケースが増加。

年金をもらうための条件はどんなもの?

◆ココがポイント!

・預貯金や国債の金利を考えると、1・7倍であっても老齢年金はお得な制度といえる。

・老齢年金の給付条件には、特例もあるので確認しよう。

◆世代ごとの年金給付額を見てみよう

年金受給世代である65歳以上の割合は25.9%(2014年総務省調べ)と過去最高。現役世代の負担金は増え、受給額率は減る傾向。

●20~60歳まで年金を払うともらえるお金

1年間あたり78万6,500円(6万5,542円/月)とも働きの場合、2人とも国民年金加入者であれば、受給額は2倍の13万1,084円に!

◆社会全体で支える公的年金は国民の義務

加入が法律で義務づけられている国民年金制度は、年金の一部を国が負担しつつ、社会全体で支えあう世代間扶養で成り立っています。近年、高齢化社会を迎え、65歳以上の年金受給者の割合が増え、2014年にはその割合は25・9%、2025年には30・3%、2035年には33・4%になると予測されています。つまり、世代間扶養を基本に成り立つ制度において、現状では若い世代ほど負担が大きく、受給率が少なくなる傾向にあります。とはいえ、給付額率は1・7倍もあり、現行の預貯金よりも断然おトクです。

◆役立つミニ情報

公的年金の種類

公的年金(老齢年金)には、国内に住む20歳以上60歳未満のすべての人が加入する国民年金、会社員を対象の厚生年金、公務員などを対象とした共済年金の3種類がある。

◆老齢年金の受給には25年以上の加入が必要

老齢年金を受け取るためには、例外を除いて原則、25年間の保険料の納付が必要。

加入期間が満たない場合は救済措置を活用しよう。

◆加入期間が25年未満の場合は救済措置がある

老齢年金の受給資格は、国民年金に25年以上(厚生年金や共済組合への加入期間を含む)加入していることが原則です。いくつかの特例もありますが、あえて保険料を支払っていなかったり、海外在住の期間が長く支払えなかったりなどで条件を満たさない人も多く、あきらめている人も多いようです。というのも、過去にさかのぼっては、過去2年までしか保険料を納めることができないからです。

ところが、もうひとつの救済措置として、60歳以降の任意加入期間があります。最長で70歳まで加入できるため、それまでまったく国民年金に加入していない人でも、45歳までに加入すれば条件を満たすことになります。

◆知っ得!情報

加入期間が大幅に短縮!?

老齢基礎年金の受給資格期間は最低25年から10年にすると、国民年金法等の一部が改正された。当初、2015年10月から実施予定だったが、消費税10%アップの先送りによって延期されている。

(※本記事は『 必ず知っておきたいお金の貯め方・使い方オールカラー 』(2016年10月20日発行/岡崎充輝監修/西東社)より抜粋して制作しています)

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)