シンカー:マーケットのエコノミストとしての重要な仕事は四つある。一つ目はデータの相関関係の発見という「観察」である。二つ目はその相関関係の因果関係の向きの「判断」である。三つ目は、因果関係の「観察」から因果関係の方向性の「判断」を経て、政策や投資を決定する上での「基準」作りとなる。四つ目は、この一連の分析の上に「シナリオ」を提示することだ。デフレ完全脱却に至るロジックとメインシナリオを解説する。

①観察

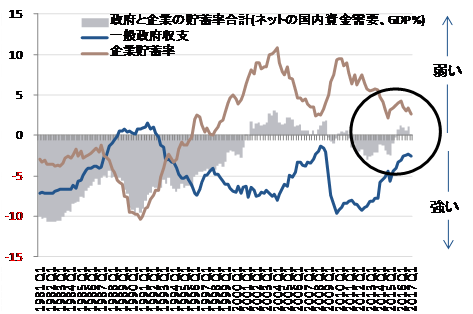

データを観察して相関関係を発見

企業貯蓄率と財政収支の逆相関関係

マイナスであるべき企業貯蓄率がプラスである異常な状態が継続

総需要を破壊する力となり、内需低迷とデフレの原因に

②判断

相関関係の因果関係の向きを判断

企業貯蓄率の上昇(低下)=景気悪化(改善)=財政収支悪化(改善)

財政政策・金融政策・成長戦略の総動員で企業活動の活性化が必要

財政赤字は企業の貯蓄行動をオフセットしているだけで問題は小さい

③基準

政策や投資行動の基準となる指標の明確化

企業貯蓄率と財政収支の合計であるネットの国内資金需要の重要性

ネットの資金需要が拡大=金融政策効果とマネー拡大=名目GDP拡大

過小ならデフレで財政拡大、過大ならバブルで財政緊縮が必要

④シナリオ

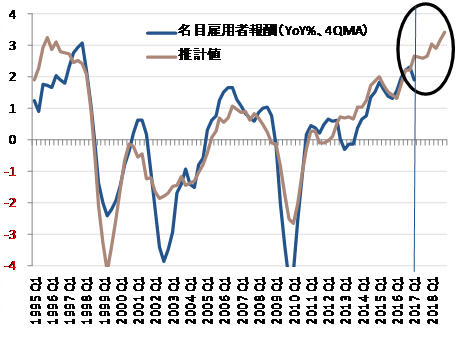

ネットの資金需要が拡大し、失業率が低下すると、総賃金が拡大する

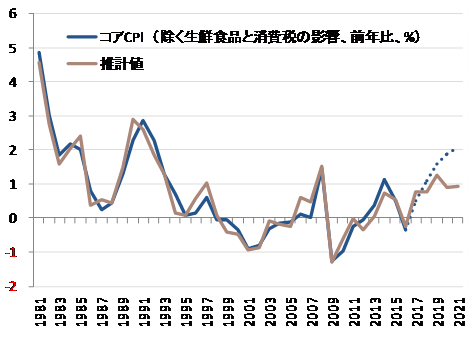

ディマンド・プルとコスト・プッシュで物価上昇へ

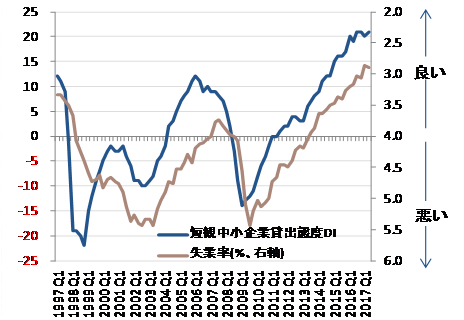

信用サイクルを示す中小企業貸出態度が改善すると失業率が低下する

強い政策コミットメントが伴い、インフレ期待上昇=デフレ完全脱却

企業活動の拡大による投資が生産性を上昇させれば、日本経済復活へ

図)ネットの国内資金需要

図)日銀短観中小企業貸出態度DIと失業率

図)総賃金の貸出態度DIとネットの資金需要による推計

推計式:総賃金(前年同期比%、4QMA)=-0.35+0.19 中小企業貸出態度DI(2四半期先行)-0.25 ネットの資金需要(トータルレバレッジ、GDP%)-0.43 総賃金の4四半期ラグ、R2= 0.80

図)コアCPIの総賃金、米国CPI、ドル・円による総計

推計式:コアCPI=-0.72+0.24総賃金+0.31米国CPI+0.02ドル円3年前比+0.99アップダミー(誤差が1SD以上は1、1985・1992・1993・2008・2009年)-0.68ダウンダミー(誤差が-1SD以下は1、1988・1989・2000・2001・2005・2016年)、R2= 0.95

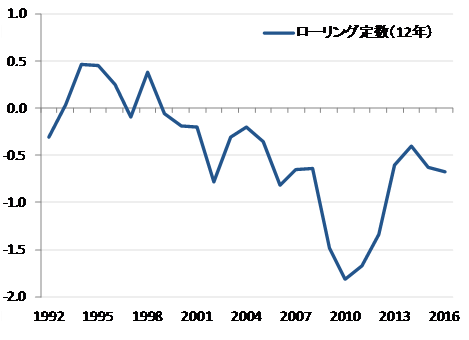

定数項:-0.72は根強いデフレ期待を表し、インフレ期待に転じれば上昇し、物価の推計を押し上げる

図)デフレ期待を表すコアCPIの推計の定数項

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)