トピック:ドル円、115円突破の条件

今年に入ってからはや9ヵ月が経過したが、ドル円レートは概ね110円から115円のレンジでの一進一退の推移が続き、足元も112円台後半で上値の重い展開となっている。

◆米利上げ観測の低迷が主因

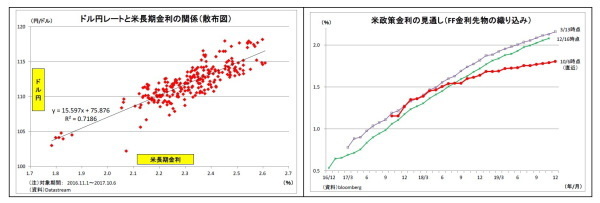

この間にFRBは2度の利上げ(3月・6月)と資産縮小の決定(9月)を行っており、本来であれば、米長期金利が上昇することで日米金利差が拡大し、円安ドル高が進んでもおかしくなかった。ただし、この間の米長期金利は上がらず、ドル円上昇の勢いが削がれた形になっている(表紙図表参照)。

実際、ドル円が118円台に乗せた昨年12月16日の米長期金利は2.6%に達していたが、直近の米長期金利は2.3%台で低迷している。昨年11月以降の米長期金利とドル円の平均的な関係性からは、ドル円が115円に到達するのに必要な米長期金利は2.51%(左下図参照)ということになるが、現状は足りていない。

このように、円安ドル高が進まない背景には米長期金利の低迷があるが、そもそも米長期金利が低迷している理由は市場の先々の米利上げ観測が後退し、停滞しているためだ。FF金利先物市場が織り込む政策金利の見通しを確認すると(右下図参照)、米長期金利が2.6%まで上昇していた昨年12月16日時点では、先行き1年間における利上げ回数は2.6回、2年間における利上げ回数は4.7回であったが、直近(10月6日時点)はそれぞれ1.8回、2.5回に留まっている。

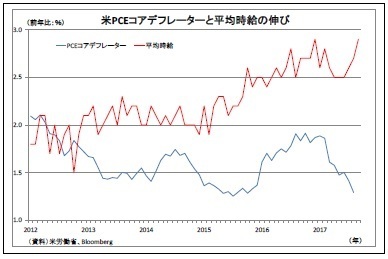

この間に利上げ観測が後退したのは、トランプ政権による財政政策(大規模な減税・インフラ投資)への過度の期待が剥落したことに加え、米国の物価上昇率が低下し、FRBが目標とする2%から遠ざかっていったためである。

また、イエレンFRB議長の任期満了を来年2月に控えるなか、トランプ政権が次期議長に誰を指名するのかが見えないことも影響したとみられる。FRBは来年以降も利上げを継続する方針を示しているが、舵取り役のイメージが定まらないなかで、利上げペースが見通しにくくなった。

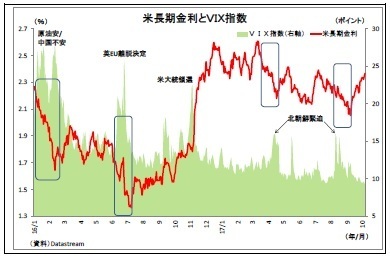

さらに、春以降は、北朝鮮情勢が緊迫化したことも円安ドル高の抑制に作用した。北朝鮮情勢に限った話ではないが、市場がリスク回避的になると「質への逃避」により国債が買われることで、米長期金利が大きく押し下げられる。その際、日本の長期金利はもともと極めて低位なうえ、日銀が0%程度にペッグしていることもあってあまり低下しないため、日米金利差が縮小することで円高ドル安圧力がかかる。また、リスク回避局面では、条件反射的に円が買われるという面もある。

4月以降は、北朝鮮の核・ミサイル実験や、それに伴う米朝関係の緊張を受けて、たびたびドル円が大きく円高に振れたことで、投資家のドル買い意欲が削がれた可能性が高い。

◆ドル円115円突破の条件

以上を踏まえて、今後ドル円が115円を突破するための条件を考えると、まず、米利上げ観測の持ち直しが不可欠となる。既述のとおり、現在市場では極めて緩やかな利上げペースしか織り込まれていないが、少なくとも、年2回~3回のペースでの利上げが織り込まれる必要がある。

そのためには、現在低迷している米国の物価上昇率が2%に向けて持ち直していくことに加え、次期FRB議長人事が固まり、今後の利上げ継続方針が確認されることが重要になる。さらに米税制改正の動きが進展し、米国の成長加速期待が高まれば、115円突破の追い風になる。

また、市場がそれほどリスク回避的にならないことも必要条件になる。北朝鮮情勢の短期での解決は見込み難いが、少なくともどんどん緊迫化に向かうとの見方が台頭しないことが必要だ。

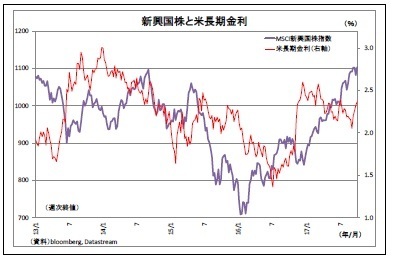

なお、リスク回避に関連して、注意したいのが米利上げの悪影響だ。米利上げ観測の高まりを受けて、従来から懸念されている新興国からの資金流出が発生し、新興国の株価が不安定化すれば、市場はリスク回避的になる。また、割高感のある米国の株価が利上げ観測を発端に不安定化するというシナリオもあり得る。従って、これら利上げの悪影響が限定的に留まることも115円突破の条件になるだろう。

さらに、国内に関して、現行の大規模金融緩和継続方針が確認されることも必要な条件になる。緩和の副作用という問題はあるものの、日銀による大規模緩和継続方針が、日米金融政策の方向性の違いを生み出し、円安に働いている。従って、今月22日の総選挙で、大規模緩和継続に否定的な政権が誕生しないことも115円突破の大前提となる。

◆当面は難しいが、いずれ115円-120円のレンジ定着へ

筆者は、従来同様、今後は115円を超える円安ドル高に向かうと予想しているが、既述の通り、そのために満たさなければならない条件も多い。年内については一時的に115円を突破する可能性はあるものの、115円超の水準での定着は難しいだろう。ドル円が115円から120円のレンジで概ね安定するのは、来年に入ってからと見ている。