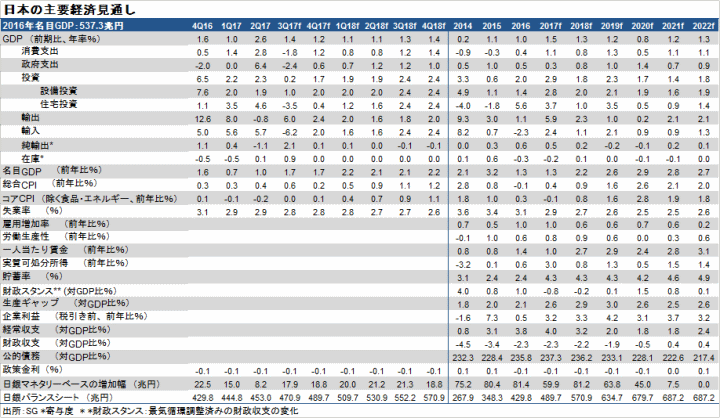

要約

-2017年の1.5%の高成長に続き、2018年の実質GDP成長率も1.3%(1.2%から上昇修正)と、1.0%程度とみられる潜在成長率を4年連続で上回ると予想する。

-外需から内需主導の自立的な成長の形に進化していくだろう。労働需給の逼迫が賃金上昇を加速させ、消費のしっかりとした回復が続くだろう。

-グローバルな景気・マーケットの回復と円安が企業活動を刺激し、労働需給の逼迫による省力化の必要性、そして売上高拡大のため、設備投資が回復するだろう。

-需要超過と賃金上昇を背景に物価は緩やかに持ち直すが、2018年半ばには1%程度までで、2%の日銀の物価目標達成はかなり先となろう。グローバルな金利上昇の中でも、2%の物価目標は政府との共同目標として維持され、日銀は現行の金融緩和の枠組みを維持し続け、長期金利を辛抱強く抑制し、円安の力となろう。

-衆議院の総選挙で連立与党が大勝し、アベノミクスは国民に再信任された。構造改革を推進させつつ、2020年度までは生産性の向上への投資拡大とデフレ完全脱却を目指し、財政政策は緩和していくことになる。国民に景気拡大の実感が生まれ、安倍内閣の支持率は持ち直すだろう。

-企業活動の回復で企業貯蓄率も再低下している中で、財政政策も緩和し、マネーが循環・拡大する力であるネットの資金需要が復活し、それを間接的にマネタイズする金融政策の効果も強くなり、リフレの力が強くなるだろう。

-アベノミクスの最大の成果である長期金利を上回る名目GDPの拡大が、デフレ完全脱却に向けたリフレの力を引き続き促進するだろう。景気拡大により、財政赤字はトレンドとして縮小していくだろう。

金融政策-日銀は現行の金融緩和の枠組みを維持し続けるだろう

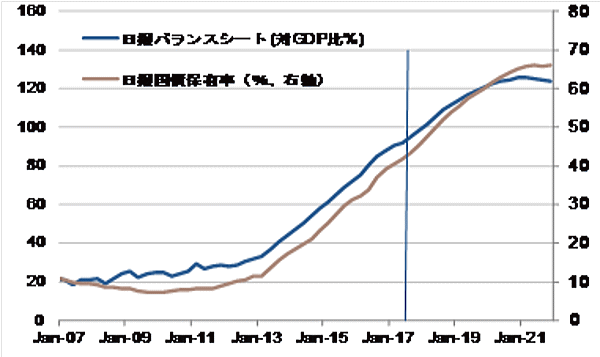

-日銀は現行の金融緩和の枠組みを維持し続けるだろう。グローバルな金利上昇の中でも、日銀は大量の国債を買入れ続けても、長期金利を辛抱強く抑制し、円安の力となろう。2%の物価目標は政府・日銀の共同のものであり、変更される可能性は極めて小さい。2018年4月に任期が終了する黒田総裁が再任となるか、後任に同程度にハト派で現行政策に理解のある人が任命されるだろう。

-日銀の長期金利の誘導目標の引き上げの開始を2018年後半に予想している。長期金利の誘導目標引上げの必要条件は、展望レポートの物価のリスクバランスの中立化に加え、賃金上昇が明確になりコアCPIの前年比が1%を越えること、ドル・円が120円程度になることであると考える。引き上げは緩やかで、上昇していく長期金利のフェアバリューとの差は拡大を続け、金融政策は緩和的であり続けるだろう。2%の物価目標達成が確認でき、短期金利の引き上げに踏み切るのは、かなり先の2021年となろう。

図)日銀バランスシート

財政政策-引き締めから緩和へ転換

-財政政策は、高齢化に向けた財政赤字に怯えた守りの緊縮から、教育への投資を含む「全世代型社会保障制度」の創出、防災対策とインフラ整備、そしてデフレ完全脱却と生産性の向上による更なる成長を企図する攻めの緩和へ明確に転じることになる。政府は2019年10月の消費税率再引き上げにともなう税収の増加分の半分程度を教育無償化などに恒久的に使う方針を持つことになる。これまでの2割程度から引き上げられる。2020年までの3年間を「生産性革命・集中投資期間」として、「大胆な税制、予算、規制改革などあらゆる施策を総動員する」とされ、デフレ完全脱却を支援する。

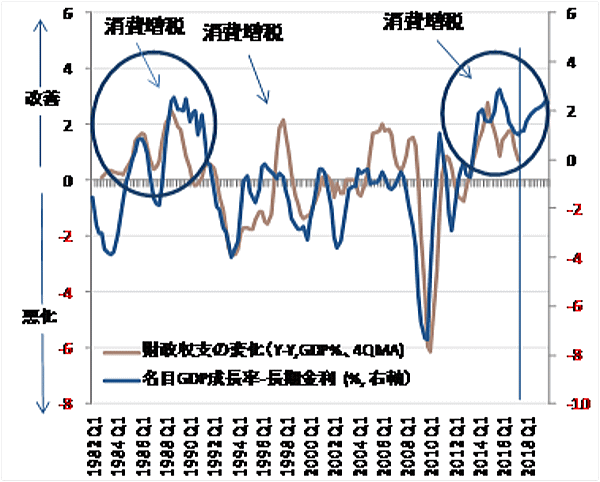

-景気拡大により、財政赤字はトレンドとして縮小していくだろう。アベノミクスの最大の成果である長期金利を上回る名目GDPの拡大が、リフレの力を引き続き促進し、財政収支を改善させている。資金循環統計では、アベノミクス前の2012年のGDP対比9%程度から2017年の3%程度まで財政赤字が急激に縮小した。政府債務のGDP比率はピークアウトし始めており、日本の財政状況が著しく改善し始めているという認識が徐々に広がることになるだろう。

図)財政収支の変化と名目GDP成長率と長期金利の差

企業収益-堅調な拡大を予想

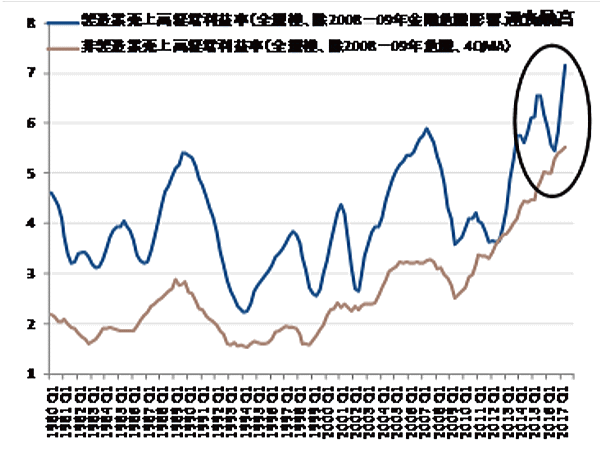

-構造改革は徐々に進展している。構造改革を含むアベノミクスの成長戦略の目的は、企業の収益力を向上させることだ。企業の売上高・経常利益率が既に史上最高の水準まで上昇していることは、改革が進展していることを示している。規制緩和、そして労働改革などにより、企業の収益力の向上が、生産性の上昇などを通して、日本の潜在成長率の向上につながるような改革の継続が必要である。

-企業の体質は頑強になってきている。グローバルな景気・マーケットの不安定化、円高、そして財政緊縮にもかかわらず、日本の実質GDP成長率が潜在成長率を上回り続けることができている要因である。生産性や収益力が弱いとみられてきた非製造業の売上高経常利益率も過去最高まで上昇した。日本の企業に足りないのは財務レバレッジの拡大だ。賃金上昇などのコスト増もあり、売上高拡大への動きがみられるだろう。

図)売上高経常利益率

金利-長期金利を上回る名目GDP成長率がリフレを促進

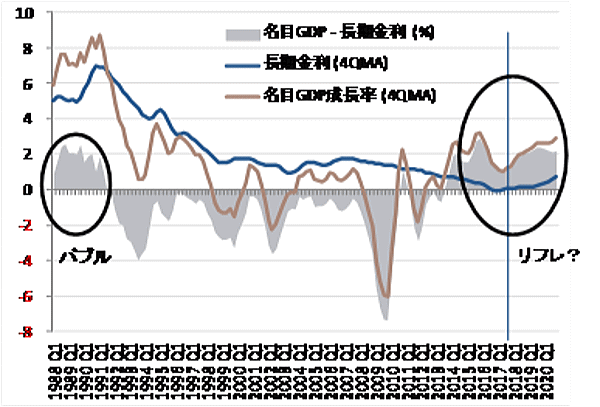

-リフレの力がデフレ完全脱却の動きを生み出している。縮小していた名目GDPと総賃金を拡大に転じさせたのが、アベノミクスの最大の成果である。名目GDP成長率が長期金利を持続的に上回るのは1980年代後半のバブル期以来である。長期実質金利はマイナスとなっている。拡張する力が抑制する力を上回り、デフレによる縮小均衡から、リフレによる拡大均衡に変化してきたことを意味する。

-名目GDP成長率が長期金利を持続的に上回ることで、企業活動の更なる活性化、株価を含むリスク資産価格の上昇が見込まれる。日銀は2018年後半から長期金利の誘導目標を引き上げる可能性があるが、長期金利は引き続き日銀のコントロール下にあり、名目GDP成長率を下回る状態は長期化するだろう。貿易赤字削減を目指す米国から内需拡大への圧力があることも1980年代後半と類似している。

図)国債10年金利と名目GDP成長率

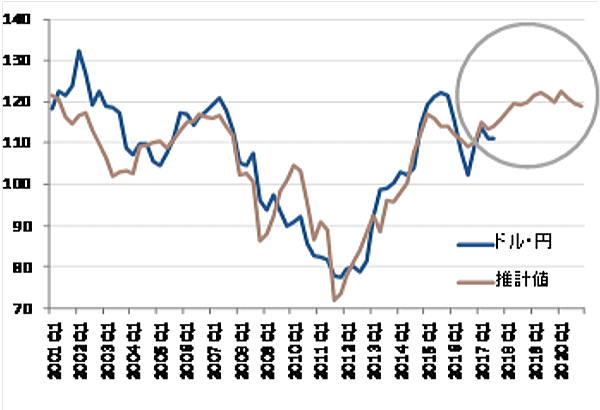

為替-更なる円安の可能性

-ドル・円で120円へ向かう動きが予想される。内需が停滞から回復、日米金利差の拡大、国際経常収支黒字のピークアウトなど、為替を左右する要因は、円高から円安の方向へのシフトを示すだろう。ネットの資金需要が復活し、マネーが循環・拡大する力が強くなり、金融緩和の効果も強くなることも、円安要因だ。プラザ合意後の円高に対処するため金融緩和が長期化した1980年代後半と類似してきている。

-更なる円安がデフレ完全脱却の動きを支えるだろう。日銀は2%超のオーバーシュート型コミットメントの物価目標を持っており、金融緩和状態の長期化が、ドル・円を中期的に120円程度に上昇させることになろう。2021年以降に予想させる日銀の金融政策正常化後は、110円程度が長期的な安定水準となろう。リーマンショック前の2007年のドル・円の水準は120円程度であり、そこまでの円安は国際政治問題化しないだろう。

図)ドル・円と推計値

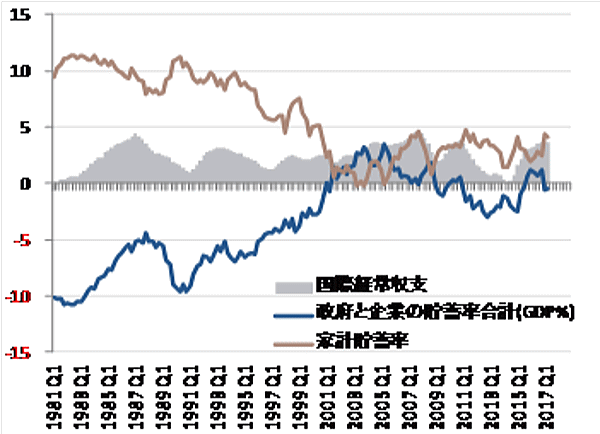

対外収支-経常収支黒字額はピークアウトへ

-経常黒字額はピークアウトし、円高圧力は減衰するだろう。膨大なネットの海外金融資産などからの所得収支拡大と交易条件改善で、経常黒字額はV字回復し、円高圧力になってきた。企業の海外直接投資意欲はまだ強く、その円高圧力を相殺している。原油価格は持ち直してきた。財政政策が緩和に転じ、内需の拡大による輸入の堅調な増加も見込まれる。日米経済対話では、円安と日銀の金融緩和に対する批判を封じるためもあり、日本政府は米国の貿易赤字を安定化させる内需拡大に強くコミットメントしていくと考えられる。

-金利急騰のリスクは小さいだろう。高齢化が進行しても、国内貯蓄に対して、ネットの資金需要は強くなく、経常黒字は維持されるだろう。そのため、金利急騰の可能性は低いだろう。企業の収益力が回復していることも支えとなろう。

図)経常収支、家計貯蓄率とネットの国内資金需要

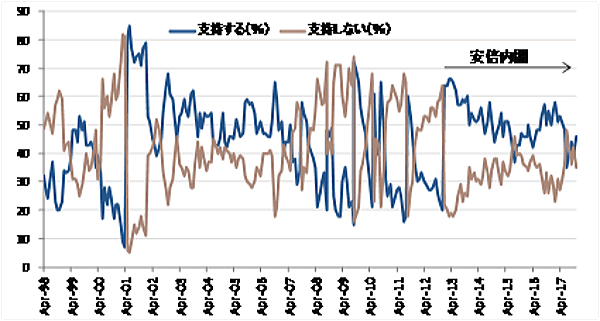

政治-安倍内閣の支持率は持ち直すだろう

-総選挙は自民党と公明党の連立与党が三分の二を上回る議席を獲得する大勝となり、アベノミクスによるデフレ完全脱却への方針が国民に再び信認された。2020年度までは生産性の向上への投資拡大とデフレ完全脱却を目指し、財政政策は緩和していくことになる。構造改革の推進による生産性の向上から所得の増加への動きを鮮明にすることが急務となっている。国民に景気拡大の実感が生まれ、安倍内閣の支持率は持ち直すだろう。

-安倍首相は2018年9月の自民党総裁選で勝利し、2020年の東京オリンピック後の2021年9月までの長期政権となり、 アベノミクスが継続するのがメインシナリオだろう。景気拡大を背景にポピュリズムは拡大せず、衆参両院で連立与党は過半数の議席を上回り、政治は安定している。2019年から新天皇即位と新元号により、人心が新たな時代に向けて一新する可能性がある。2018年に初の憲法改正に向けた最初の動きがあるだろう。

図)内閣支持率の推移と歴代内閣の平均支持率

リスク

-海外経済の状況と政策に引き続き依存 : 日本経済は内需だけで景気拡大を続ける力はまだなく、海外経済が低調で輸出が底割れてしまえば、景気後退となってしまう。円高が進行し、企業のデレバレッジやリストラが再発すれば、デフレの状態に逆戻りしてしまうリスクとなる。金融政策は限界にきている。財政赤字を拙速に縮小させようと財政政策が緊縮となれば、ネットの資金需要は復活せず、アベノミクスの推進力は回復しないことになる。

-構造改革の行方: 財政政策と金融政策の予想を上回る効果、そして構造改革の進展などにより、企業がデレバレッジからリレバレッジに早期に転じれば(異常であったプラスの企業貯蓄率がマイナス化)、アップサイド・ポテンシャルとなる。生産性の向上につながる構造改革が全く進展しなければ、潜在成長率の更なる上昇と所得の持続的な増加は見込めず失望となろう。その場合、人口動態の悪化の構造問題が再び注目されるだろう。

-現政権への国民の不満: 2014年の消費税率を引き上げる財政緊縮などにより、財政支出による所得の分配やセーフティーネットの拡充が弱く、景気回復の実感を国民に届けることができず、総賃金の拡大を含め実体経済はしっかり回復しているにもかかわらず、国民の現政権への不満が大きくなり、ポピュリズム的な政治の動きのリスクがあった。憲法改正の議論の拙速な進行で、国論が二分し、現政権への不満が更に大きくなるリスクもある。デフレ完全脱却に向けて、粘り強く一貫した経済政策重視の姿を維持できるのかが注目である。

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)