「収入が高い人に公的支援があるのはおかしい」との意見から、国からの手当や支援金には所得制限が設けられていることが多い。代表的なものが児童手当と高校授業料支援金だ。これらの給付は所得がある一定を超えると大幅に減額、もしくは全額もらえなくなる。グレーゾーンにいる人には何か手立てはないものだろうか?具体的な所得制限のボーダーラインと、対象外を回避する方法について解説する。

児童手当の所得制限とは

義務教育修了、つまり中学を卒業するまでの子供には、1人当たり月額1万円もしくは1万5000円の児童手当が支給される。0歳から3歳未満は一律1万5000円、3歳から小学校修了前は1万円(第3子以降は1万5000円)、中学校の間は一律1万円だ。

しかし所得が一定以上ある場合、「特例給付」として1人当たり月額5000円に減額される。ゼロになるわけではないが、金額の違いは大きい。2歳・5歳・8歳の子供がいる場合、通常なら月額3万5000円もらえるはずが、所得制限以上だと1万5000円になる。年間24万円の差だ。

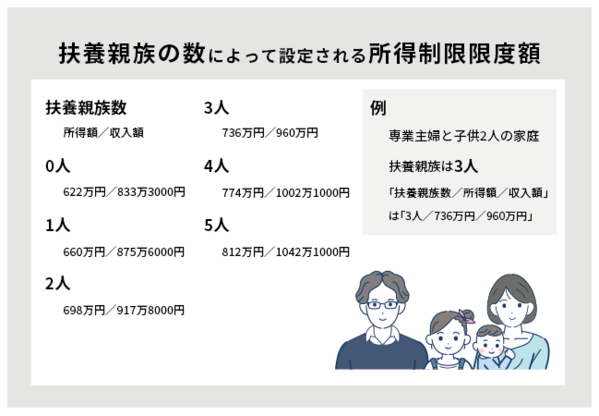

所得制限限度額は、扶養親族の数によって設定されている。

扶養親族数/所得額/収入額

0人/622万円/833万3000円

1人/660万円/875万6000円

2人/698万円/917万8000円

3人/736万円/960万円

4人/774万円/1002万1000円

5人/812万円/1042万1000円

例えば、専業主婦と子供が2人の家庭だと、扶養親族は3人なので、年収960万円、所得額にして736万円が所得制限の目安になる。

2012年3月まで子ども手当を受け取っていれば新たな手続きは不要だが、12年4月以降に生まれた場合は申請手続きが必要だ。また毎年6月に「現況届」を提出する必要がある。所得制限を超えていれば、特例給付に該当する通知が送られて来るはずだ。

・【保存版】2019年、知らないと損する「お金のはなし」

・相続対策に失敗した「元富裕層」の悲惨な末路

高校授業料支援金の所得制限とは

14年4月から再スタートした高校無償化の新制度は「高等学校等就学支援金制度」という。授業料の負担を軽減するため、高校生がいる世帯には国から月額9900円が支給される。児童手当とは異なり、家庭に現金が支給されるのではなく、学校に就学支援金を支給し、授業料に充てる形だ。

公立高校だけでなく、私立高校、定時制高校、通信制高校、高等専門学校、専修学校なども対象になる。全日制は基本的に月額9900円だが、中高一貫校の後期中等教育は9600円、定時制は月額2700円、通信制は520円だ。私立高校などは、支援金では授業料に足りない場合は保護者が差額を支払う。

20年4月からは、私立高校に通う一定年収未満世帯への支給額が手厚くなった。受給資格の線引きは年収ではなく、20年6月支給分までは住民税の「都道府県民税所得割額」と「区市町村民税所得割額」の合計額で行い、20年7月支給分からは区市町村民税の「課税標準額」×6%から区市町村民税の「調整控除の額」を差し引いた額で行っている。

高校生と中学生の子供がいる専業主婦世帯であれば、6月支給分までは50万7000円未満、7月支給分からは30万4200円未満が対象となる。

年収の目安は910万円だ。ただしこれはモデル世帯の概算値であり、目安は家族構成やサラリーマンか自営業者かによっても異なるので、自身の市町村民税所得割額を正確に把握するには、6月頃に配布される「市町村民税・県民税税額決定通知書」を参照するとよい。なお、共働きなら夫婦合算の額が基準となるので注意が必要だ。

また所得が一定以下だと、高等学校等就学支援金が増額される。年収目安590万円未満の場合、私立高校の全日制は3万3000円、私立高校の通信制は2万4750円、国公立の高等専門学校(1~3年)は1万9550円となり加算される。

2020年4月時点での高校・大学などの教育費支援制度

20年4月時点での高校・大学などの教育費支援制度は、このほかに「高校生等奨学給付金」、「高等教育の就学支援新制度」、「学生支援緊急給付金」が実施されている。

高校生等奨学給付金は、生活保護世帯、住民税非課税世帯(年収目安270万円未満)を対象とし、授業料以外の教育費として3万円~14万円の給付額に加え、通信費相当額1万円の加算分が支給される。

高等教育の就学支援新制度、学生支援緊急支援金は、国公立私立大学、短大、高専、専門学校に通う住民税非課税世帯とそれに準ずる世帯の学生が対象だ。高等教育の就学支援新制度は授業料などの減免と給付型奨学金、学生支援緊急支援金は修学の継続費用20万円・10万円がそれぞれ支給される。

教育費支援を受けられる世帯にはどれくらい支給される?

教育費支援を受けられる世帯の支給額を見てみよう。年収目安590万円未満の世帯の学生が私立高校へ通った場合、3年間の支給総額は118万8000円になる。590万円以上910万円未満の世帯なら35万6400円、その差は83万1600円だ。

住民税非課税世帯の学生が公立高校、私立大学に進学したケースなら7年間の支給額は以下のようになる。

公立高校(全日制):授業料支援金9900円×12ヵ月×3年=35万6400円

教育費10万3500円×3年+1万=32万500円

私立大学(自宅生):入学金約26万円+授業料約70万円×4年+給付型奨学金46万円×4年=約490万円

学生支援緊急支援金の20万円

合計は約578万円となる。

所得制限を回避する方法

所得のわずかな違いで、家計に数万円から数十万円もの差が出るのは不公平との声もある。ボーダーライン上の微妙な位置にある家庭は、うまく所得制限を超えない方法はないものだろうか。

そこで活用したいのが「iDeCo(個人型確定拠出年金)」、セルフメディケーション税制推進のための「スイッチOTC薬控除」だ。

所得判定基準は、20年6月までは、住民税の所得割額の合計額だ。住民税の算出のもとになる「所得」とは、「収入」からさまざまな「控除」を引いた金額を指す。所得を減らすには、控除を増やせばよい。控除には基礎控除や扶養控除など納税者の意思によって増やせないものもあるが、寄付金控除、小規模企業共済等掛金控除、スイッチOTC薬控除なら工夫次第である。

ふるさと納税は寄付金控除に該当し、支払った金額は住民税額から差し引くことができる。ふるさと納税の寄付額には上限が決められているが、児童手当や高校授業料支援金の所得制限に引っかかるような高収入世帯であれば寄付額も多めだろう。

しかし、7月分からは、所得割額の合計額から課税標準額に変更になった。課税標準額とは所得のことだ。住民税を算出した後にその税額から差し引く「税額控除」のふるさと納税と住宅ローン控除では、所得判定基準額を小さくすることができなくなった。

iDeCoの拠出金は小規模企業共済等掛金控除の対象となり、同じく所得控除として扱われる。拠出可能額はサラリーマンか自営業かなど勤務形態によって異なる。医療費控除は10万円を超える金額を医療費控除額として申告できる。スイッチOTC薬控除は、対象となる医薬品の購入額が1万2000円を超える場合に申告できる。

iDeCo、医療費以外で所得控除を受ける方法としては、生命保険料控除、地震保険料控除がある。所得控除を受けるために追加で保険料を払って保険に加入する必要はないが、年末調整や確定申告の際に漏れがないかは確認しておきたい。災害や横領などによる損失を申告する雑損控除も特殊だが同様だ。

幼児教育無償化に所得制限は?

19年10月から幼児教育・保育の無償化が実施されている。保育所や幼稚園、認定こども園に通う3~5歳児がいる家庭は所得にかかわらず、月額2万5700円まで無償で利用できる。加えて、地域型保育、企業主導型保育事業、就学前障害児の発達支援も無償化の対象となる。

幼稚園の預かり保育は月額1万1300円まで、認可外保育施設などは月額3万7000円までの利用料が無償化されている。0歳から2歳までの無償化については、住民税非課税世帯に限られる。

現在は所得制限が設けられていないが、高所得者優遇の批判もあることから、将来的にどうなるのかは未知数だ。

文:藤原洋子(FP dream代表)

・【保存版】2019年、知らないと損する「お金のはなし」

・相続対策に失敗した「元富裕層」の悲惨な末路

【関連記事】

・所得控除の額の合計額はどうやって出すの? 税金の仕組みや計算方法を解説

・医療費控除の還付金が思ったより少ないのはなぜ? 仕組みを学ぼう

・【第7回】 「昔と現在の価値」を簡単に比較する方法とは

・個人年金保険のメリット・デメリット 保険で個人年金の積み立てができる

・税金をクレカで支払うときの7つの注意点 高還元率クレジットカード5選+α