2018年7月2日に導入!

(マーケットメイクの対象となるETFについて、2018年6月25日更新)

低コストで特に米国を中心に市場が急拡大しているETF。日本でも投資家がより売買をしやすくなるよう、東証に上場しているETFに新しい制度が導入されようとしている。その背景や新しい制度について簡単に紹介しよう。

投資信託とETFのコスト

ETFは「上場投資信託」の名前のとおり、証券取引所に上場をしているインデックス型の投資信託だ。基本的には投資信託の一種だが、上場をしていることで売買の方法やコスト構造が通常の投資信託と異なっている。

>絵を見て分かるETFはこちら

※画像をクリックすると記事に飛びます

ETFは上場していることで販売会社に払う信託報酬がないため、一般的に保有コストが同種の投資信託より安くなる傾向がある。一方で、証券取引所で売買することから、株式の売買と同様に売買委託手数料や流動性コストが生じる。

投資信託とETFの主なコスト

| ETF | 投資信託 | |

| 購入時の手数料 | 株と同じ売買委託手数料 | 購入手数料 |

| 信託報酬 | 運用会社、信託銀行に支払い | 販売会社、運用会社、信託銀行に支払い |

| 流動性コスト | あり | なし |

市場の流動性コストとは?

証券取引所で売買する際に生じる市場の流動性コストとは何だろうか?ここでポイントになるのは「売気配と買気配の差(スプレッド)」と「取引可能な注文数量(デプス)」だ。

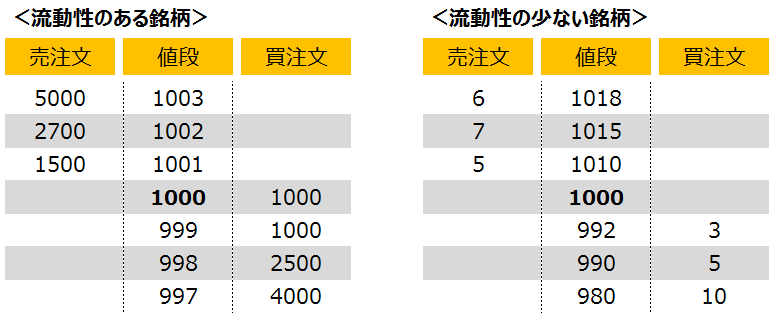

まずは流動性がある銘柄と少ない銘柄のイメージ図を見てみよう。

どちらのETFの値段も1000円で、売買単位は1口としよう。ここで1口買うとき、流動性のある銘柄(上図の左)だと1001円で買えるが、流動性の少ない銘柄(上図の右)だと1010円で買わなければならない。この9円分が、流動性のないことによって余計にかかるコストとなる。

次に、10口(約1万円分)買うとしよう。流動性のある銘柄だと10口全てを1001円で買うことができるが、少ない銘柄だと1010円で5口、1015円で5口買うことになる。流動性のない銘柄とある銘柄のコストの差は115円と、さらに上がってしまうのだ。

長期投資では通常、信託報酬といった保有コストの方が売買時のコストよりもパフォーマンスへの影響が大きくなる。そのため、保有コストが低い傾向のあるETFは資産形成においてコストメリットがあるといわれる。しかし、流動性の少ないETFの場合、流動性によるコストが想定以上に大きくなってしまい、せっかくのコストメリットを打ち消してしまう。

日経225やTOPIX、JPX日経400といったメジャーなETFであれば流動性の問題はないが、たとえば外国株式や外国債券ETFなどでは流動性が少なく買いにくい銘柄もある・・・というのが実情だ。

>ETFの流動性について、さらに詳しく知りたいときはこちら

※画像をクリックすると記事に飛びます

解決方法:マーケットメイク制度の導入

ETFの活用が進んでいる米国などでは、「マーケットメイカー」と呼ばれる専門業者が、ETFの買注文と売注文を常に出し続けることで流動性を提供している。

日本のETF市場でもいくつかのマーケットメイカーは既に参入しているものの、ETFの市場規模がまだそこまで大きくないこともあり、流動性のある銘柄は一部に限られている。流動性が少なければ投資家も売買をしなくなることから、流動性を提供する業者も収益を上げにくくなり、流動性が減ることによりさらに売買も減る・・・という悪循環に陥ってしまっているのだ。

そこで「コストメリットのあるETFを、長期の資産形成を目指す投資家にもっと活用してもらえるようにしたい!」という想いから、東証はETF市場の「マーケットメイク制度」を設計し、2018年7月2日の導入を目指して準備を進めている。

この制度のポイントは、「長期投資に向いているETFに流動性を提供してくれるマーケットメイカーに対し、東証が手数料の割引などのインセンティブを与える」というところ。

つまり、投資家が売買をしやすくなるよう、東証が身銭を切ってマーケットメイカーに流動性をつけてもらうということだ。もちろんインセンティブの見返りとして、マーケットメイカーはETFの発注銘柄数や発注数量、スプレッドの幅といった義務を負うことになる。

ETF市場に流動性がつけば、まず投資家が長期の資産形成にETFを活用しやすくなり、もしそれにより売買が増えればマーケットメイカーも収益を上げることができ、さらにはETF市場が健全に発展することにより東証も恩恵を受けることになる。

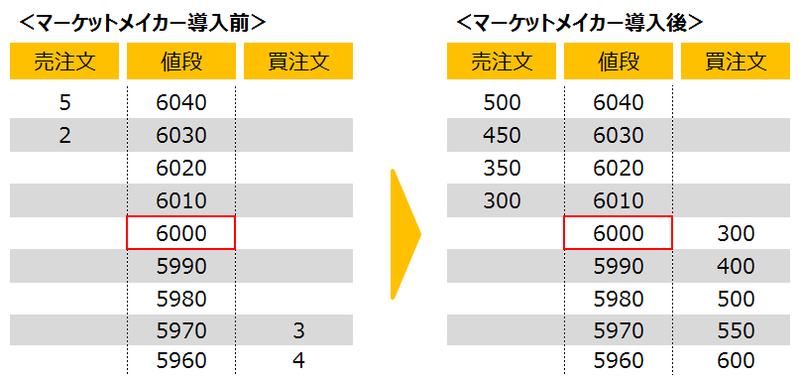

マーケットメイカー導入前・後のイメージ図

上図がETFのマーケットメイカー導入前後のイメージだ。まだ具体的にどの銘柄に流動性が付くかなどは決まっていないが、日本株ETFであれば1000万円程度、外国株や外国債券ETFなどであれば500万円程度であれば、一度に売買しても流動性のコストが大きくならないようになる予定だ。

2018年6月25日時点でETFのマーケットメイク制度の対象ETFは98銘柄。対象銘柄の詳細は以下のページで随時公表するので、ぜひチェックしてみてほしい。

※画像をクリックすると記事に飛びます

投資家の選択肢を増やすために

ETFへの投資は投資信託と異なり、自動の積立投資が難しいというデメリットもある。とはいえ「手間をかけてでも少しでも低い保有コストのETFに長期投資をしたい」と考える投資家もいるだろう。

今回導入されるETFのマーケットメイク制度導入の最も大きな意義は、投資家の資産形成の選択肢が増えるきっかけになること。NISAやつみたてNISA、iDeCOなど、個人が資産形成をしやすい環境が整ってきているなか、新しい制度が導入されることを機にETFの活用もぜひ検討してみてほしい。

(提供:東証マネ部!編集部)