公的医療保険の保険料設定の概要

公的医療保険の保険料は、全員が同じというわけではなく、保険主体である保険者毎に異なっています。

保険料の決定方法についても、保険者毎に異なっています。

健康保険や共済組合等の職域保険においては、基本的には被保険者の報酬(給料)や賞与(ボーナスなど)の額等の所得に応じて定められています。ここで、毎月の保険料は「標準報酬月額」に対する割合、賞与などの保険料は「標準賞与額」に対する割合という形で決められます。この割合を「保険料率」と呼んでいます。この保険料率が保険者毎に異なっていることにより、各医療保険制度に加入する被保険者の負担が(仮に、同じ所得水準等であっても)異なってくることになります。

ここで、保険料の計算の基礎となる報酬(給料)には、基本給のほか、残業手当なども含まれています。しかし、私たちの報酬は人により千差万別であるため、個々人の報酬の実額に基づいて、毎月の保険料を計算することになると、大変面倒なことになります。そのため、「標準報酬月額」という概念を用いて、各人の実際の報酬をそれに当てはめて、簡単に保険料の計算ができるようにしています。「標準報酬月額」は、平成30年度においては、最低5万8,000円から最高139万円まで、50等級に区分されています。

また、国民健康保険等の地域保険においては、所得に応じて定められる額に加えて、被保険者毎に定額の保険料が徴収されることになります。

なお、職域保険の場合、保険料は、被保険者だけでなく、事業主がその半分以上を負担する形になっています。

以下では、医療保険制度の種類毎にその保険料の決定方法についての概要を説明します(1)。なお、各医療保険制度の概要については、基礎研レター「医療保険制度にはどんな種類があるの?」(2018.4.23)を参照して下さい。

-----------------------------------------------------

(1)保険者を通じては、医療保険に加えて、介護保険の保険料も一緒に徴収されますが、ここではあくまでも医療保険の保険料について述べています。

健康保険(一般被用者保険)の保険料

健康保険は、いわゆるサラリーマンとして民間企業に勤めている人とその家族が加入する医療保険制度です。これには、(1)組合管掌健康保険(組合健保)、(2)全国健康保険協会管掌健康保険(協会けんぽ)、の2種類がありますが、それぞれについての保険料の設定等は、以下の通りとなっています。

●組合管掌健康保険(組合健保)

組合管掌健康保険には、主に大企業が単独で設立している「単一型健康保険組合」と、業界単位で複数の企業が共同して設立される「総合型健康保険組合」があります2。

企業単独の単一型健康保険組合でも、複数の企業による総合型健康保険組合でも、一定の範囲内で、それぞれの組合の財政状況等に応じて、保険料率を自主的に設定することができます(現在、健康保険法の規定により、保険料率は3%から13%までの範囲内と定められています)。

なお、保険料率の設定区分には上限がありますが、この金額は、年金の場合よりも低く設定されています。

また、保険料の負担については、労使の折半(即ち、被保険者と事業主がそれぞれ1/2))という選択肢だけではなく、事業主側がより多く負担することも可能です。

従って、保険料率や被保険者と事業主の負担の割合等については、組合健保毎に異なっています。

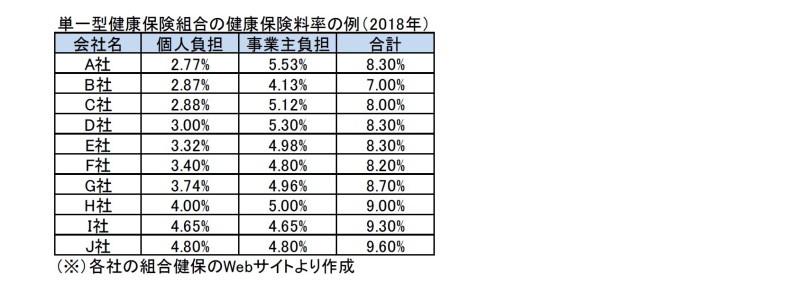

実際に、単一型健康保険組合の場合には、各健康保険組合の被保険者の年齢・性別構成等も反映された財政状況等によって、保険料率及び被保険者と事業主の負担の割合の双方とも、健保組合毎に比較的大きな差異が見られます。また、単一型健康保険組合の多くにおいて、事業主が折半を超える負担を行っています。

具体的には、各組合健保のHPで公開されている情報に基づくと、例えば、自動車・保険・商社業界からの10社の健康保険組合の例は、以下の通りとなっております。

これに比べて、総合型健康保険組合の場合には、相対的に保険料率の分布の幅は小さく、また保険料率の負担も労使折半としている場合が殆どで、事業主負担の割合が大きい健保組合は比較的限定されています。

-----------------------------------------------------

(2)健康保険法等には「単一型」、「総合型」という表現はなく、「単一」、「総合」といった言い方もします。

●全国健康保険協会管掌健康保険(協会けんぽ)

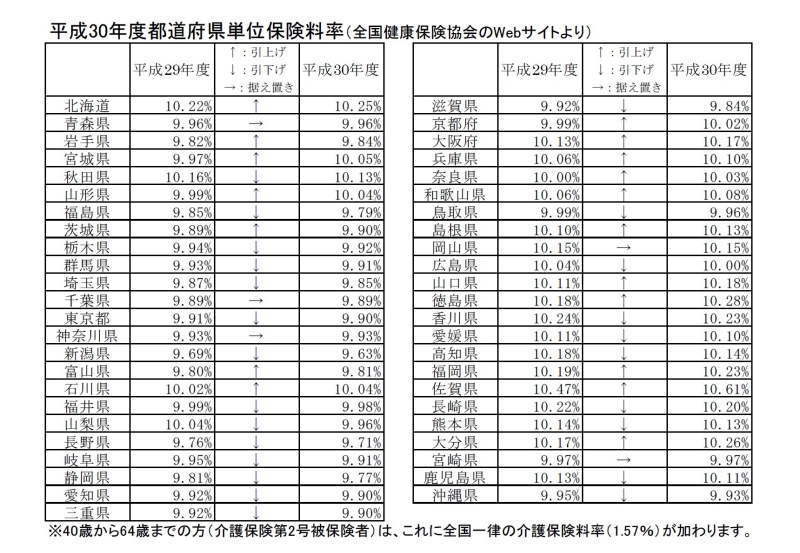

「協会けんぽ」の医療保険の保険料率は、日本全国一律と言うわけではなく、全国健康保険協会が、都道府県毎に必要な医療費等に基づいて、都道府県毎に設定しています。ただし、都道府県毎の保険料率の設定に際しては、地域間の医療費や所得水準の違いがそのまま反映されるのではなく、連帯の観点から、年齢構成の違いに伴う医療費の差や所得水準の違いは都道府県間で相互に調整した上で、保険料率を設定することとなっています。

都道府県毎の保険料率及び保険料額表については、全国健康保険協会(協会けんぽ)のWebサイト(3)から入手することができます。

これによれば、例えば、「平成30年度都道府県単位保険料率」は、以下の図表の通りとなっています。

このように、保険料率は都道府県毎に異なっていますが、保険料率の範囲は、平成30年度の例では、新潟県の9.63%から佐賀県の10.61%までと、1%程度となっています。また、全国平均は10%程度となっています。

なお、保険料の負担は労使折半となっています。

-----------------------------------------------------

(3)平成30年度保険料率(平成30年4月分から)

https://www.kyoukaikenpo.or.jp/g3/cat330/sb3130/h30/300209

平成30年度保険料額表(平成30年4月分から)

https://www.kyoukaikenpo.or.jp/g3/cat330/sb3150/h30/h30ryougakuhyou4gatukara