相続税に時効はあるのか、あるとすれば何年で時効を迎えるのか。また、 相続税は、時効を迎えたら1円も支払わなくて良いのか?といった疑問をお持ちの方もいるかと思います。

“相続税申告をしたが申告漏れの財産が後から見つかった”、“相続税申告を行うこと自体を失念していた”、そういった場合でも時効というものがありますので、経過年数によっては特に対応をしなくても良い可能性もあります。

但し、無条件に時効が適用されるわけではありませんし、時効と思って何も対応をせずにいると後々、多額のペナルティを支払わなくてはいけない事態になることもありますので慎重に対応して下さい。

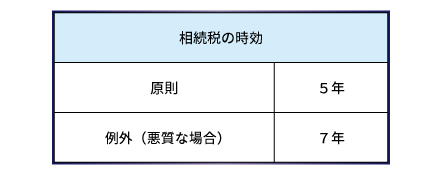

1.“相続税”の時効は原則5年だが、悪質な場合は7年に延びる

相続税の時効は、原則5年となっています。 但し、悪質と見做された場合には、7年に延長されるという例外規定もあります。

5年という期間の正確な計り方、どういった場合が“悪質”と判断されるのか、さらに時効を迎える前に誤りが見つかってしまった場合の税務署への対応方法等を以下で解説しますので、参考にしてみてください。

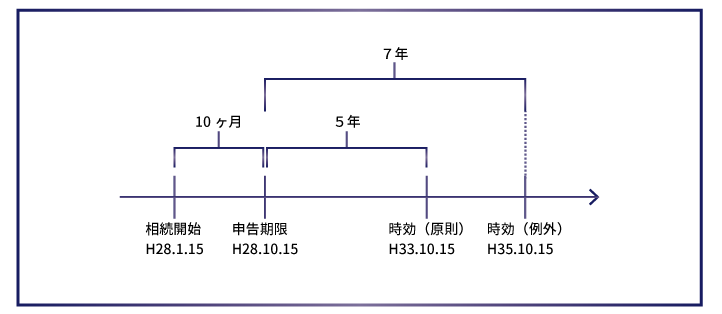

1-1.時効の期間を計算する起算日(起算点)

時効期間を計算する起算日(起算店)は、法定申告期限の翌日が基準となります。 相続税の場合の法定申告期限は、相続開始日の翌日から10か月となっていますので、その時点から、5年(もしくは7年)が時効期間となります。

例えば、相続開始が平成28年1月15日の場合は、法定申告期限は10か月後の平成28年11月15日。そして、時効はそこを基準として5年(もしくは7年)となりますので、平成33年11月15日(もしくは平成35年11月15日)となります。

1-2.“悪質”と判断されるのは“意図的に”隠していた場合

原則5年の時効が7年に延長されるのは、“悪質”な場合ですが、ではどういった場合が“悪質”とみなされるのでしょうか!?

これは、国税通則法という法律に

「偽りその他不正の行為によりその全部若しくは一部の税額を免れ~」(国税通則法第70条4項)

と規定されています。

分かりやすく解説しますと、“わざと(意図的に)”申告をしなかった場合です。 つまり、ホントは申告しないといけないと知っていたけど、申告しなかったといった場合です。

この場合、“無知”についての救済措置はありません。法律で決められていることは、すべて理解しているという前提です。例えば、“預金1億円を相続しましたが、これについて相続税申告をしないといけないとは知りませんでした”という言い訳は通用しません。

なお、実務的には金額の大小も影響します。例えば、当初1億円の相続財産を申告しており、1万円の現金をわざと申告しなかった場合ですと、“悪質”とみなされることはまずないでしょう。ただ、当初1億円の相続財産を申告していたが、実は他に2億円の財産の計上漏れがあった場合、こういった場合は“悪質”とみなされる可能性が非常に高くなります。

1-3.「時効で相続税を納めずに得をした!」は、まず有り得ない!?

相続税には時効というものが存在しますが、「時効で相続税を納めずに得をした」というような人はまずいないでしょう。その理由として、税務署には、強力な調査権限があり、亡くなった被相続人の財産内容や相続人個人の預金口座等の情報を本人の許可なく強制的に調査することが可能だからです。

そのため、通常は相続税の申告が必要なのに申告をしていなければ、時効を迎える前に税務署にバレて、ペナルティとともに相続税を納めさせられるという結果になるでしょう。

「亡くなる数年前に5000万銀行から引き出してタンスに隠しておけばバレない!?」 という考えは甘いです。税務署は過去の入手金の履歴も調査できます。さらに、税務署には被相続人の過去の収入の状況や、どういった資産(不動産、車等)を持っているか等の莫大なデータがあります。

“時効で相続税を逃げ切る”と考え、それを実行することは、“脱税(犯罪)”となりますので、止めておきましょう。最悪のケースでは、刑事罰となり新聞やテレビで報道され犯罪者となってしまうこともあります。

“計上漏れの財産が見つかった”、“申告をする必要があるか分からない”といった場合には、まずは相続税の専門家である税理士にお早目に相談されることをお勧めします。

1-4.自主的に申告することでペナルティが軽減される

相続税の申告につき、申告漏れの財産が申告期限後に見つかった場合の対応方法について解説します。

そもそも申告をしていなかった場合と、申告はしていたが申告すべき財産が漏れていた場合とで異なりますが、いずれの場合についても、税務署に指摘を受ける前に自主的に申告を行うことで課せられるペナルティが軽減されます。

・そもそも申告をしていなかった場合

税務署から指摘を受けた場合には、本来払うべきだった相続税に加えペナルティとして追加で15%(50万を超える部分は20%)の無申告加算税というものが課せられます。

但し、税務署から指摘を受ける前に自主的に申告を行った場合にはこのペナルティが5%に軽減されます。

・申告はしていたが申告すべき財産が漏れていた場合

税務署から指摘を受けた場合には、本来払うべきだった相続税に加えペナルティとして追加で10%(50万を超える部分は15%)の過少申告加算税というものが課せられます。

但し、税務署から指摘を受ける前に自主的に申告を行った場合にはこのペナルティは課せられません。但し、そもそも申告していなかった場合も同様ですが、延滞税と呼ばれる利息のようなペナルティについては支払う必要があります。

1-5.払いすぎていた相続税を返してもらう場合の時効(期限)は5年

本来払うべき相続税が不足していた場合の時効について、上記で説明してきました。 同様に、払い過ぎていた相続税を税務署から返してもらう時効(期限)についても、相続税の申告期限より5年となっています。

例えば、1億円財産があると思い相続税の申告及び納税をしたが、実は8,000万円しかなかった。こういった場合、2000万円に対応する相続税について払い過ぎている状態になっていますので、その税金を税務署から返してもらう手続き(相続税還付)が可能です。この相続税還付という手続きにも時効(期限)があり、それが5年となっています。

但し、相続税を過少に納めていれば、税務署から追加で納めてくださいよと言われますが、その逆、相続税を過大に納めているような場合、税務署はたとえ気づいたとしても、納め過ぎですので返します、とは通常言ってくれません。

そのため、相続税を払い過ぎていると気づいたら還付の手続きをし、余分に払い過ぎた税金を取り戻すようにしましょう。

なお、相続税還付の手続きについて詳しく知りたい方は「相続税の還付について」をご参照ください。

2.まとめ

相続税の時効は原則5年、悪質な場合は7年となっています。 時効をむかえる前に計上漏れが見つかった場合にも、自主的に申告することでペナルティが軽減されますので慌てずに落ち着いて対応しましょう。なお自己判断が難しいと感じたら、一人で悩まずに相続に強い税理士に相談することをお勧めします。(提供:税理士が教える相続税の知識)