貸出動向: 都銀の持ち直し傾向が継続

●貸出残高

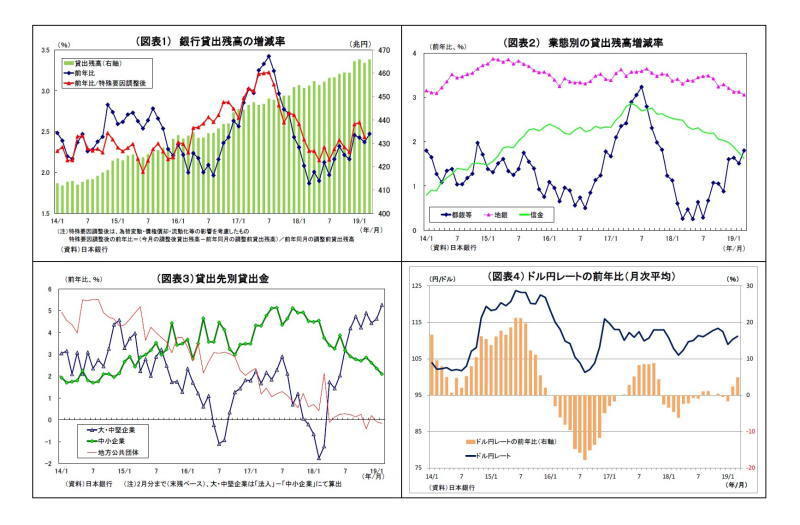

4月10日に発表された貸出・預金動向(速報)によると、3月の銀行貸出(平均残高)の伸び率は前年比2.47%と前月(同2.37%)から上昇した(図表1)。上昇は3ヵ月ぶりとなる。

業態別では、地銀(第2地銀を含む)の伸び率が前年比3.06%(前月は3.12%)と低下した一方で、都銀等の伸び率が前年比1.80%(前月は1.51%)と大きく上昇し、全体の伸び率を押し上げた(図表2)。

2年程度の長い期間で見ると、都銀等の伸び率は大きく変動しており、大企業の巨額のM&Aに絡む資金需要が貸出に大きな影響を与えている可能性を示唆している(図表3)。そして、昨年夏以降は持ち直し傾向が継続している。一方、地銀の伸び率は緩やかな低下基調にある。中小企業向け貸出が減速基調にあることが、主な担い手となってきた地銀の貸出鈍化に繋がっている可能性が高い。

次に、為替変動等の影響を調整した実勢である「特殊要因調整後」の銀行貸出伸び率(図表1)(1)を確認すると、直近判明分である2月の伸び率は前年比2.43%と1月の2.61%から低下した。見た目(特殊要因調整前)の伸び率もこの間に若干低下していたが、ドル円レート(前年比)がこの間に円安方向へ動いたことで(図表4)、外貨建て貸出の円換算額の嵩上げを通じて見た目の伸び率が押し上げられていた面がある。

3月の「特殊要因調整後」伸び率は未判明だが、3月のドル円レートの前年比はさらに円安に振れているため(見た目の伸び率の押し上げ要因)、特殊要因調整後の伸び率は見た目の伸び率ほどは上昇していないと考えられる。

-----------------------------------

(1)特殊要因調整後の残高は、1カ月遅れで公表されるため、現在判明しているのは2月分まで。

●貸出金利

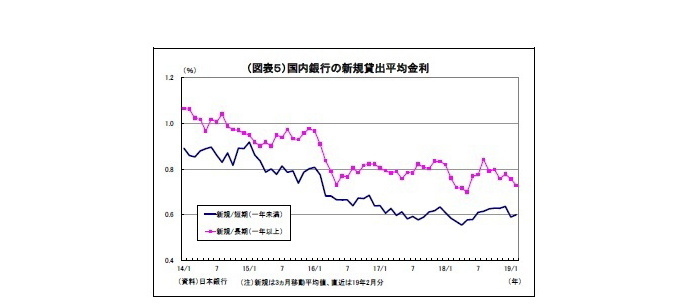

2月の新規貸出平均金利は、短期貸出(一年未満)が0.578%(1月は0.531%)と前月からやや上昇する一方、長期貸出(1年以上)は0.682%(1月は0.753%)と大きく低下した(図表5)。これは11ヶ月ぶりの低水準となる。月々の振れが大きい統計であるため3ヵ月移動平均の推移を見ても、2ヵ月連続で低下している。昨年秋をピークとして、世界経済の先行き不安などから市場金利が低下したことが貸出金利の低下圧力になっていると考えられる。

3月については、10年国債利回りが一時-0.1%を付けるなど市場金利がさらに低下したことから、貸出金利に対する低下圧力が強まったと推測される。

マネタリーベース: 貨幣流通高が約14年ぶりの高い伸びに

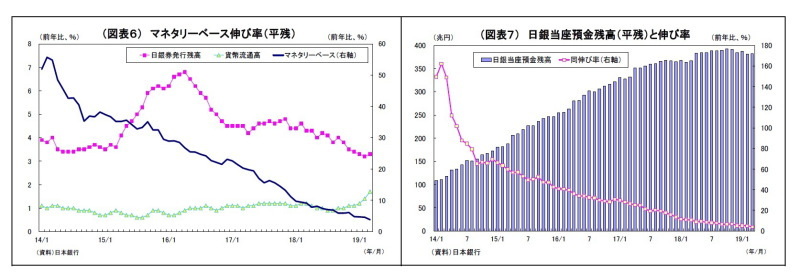

4月2日に発表された3月のマネタリーベースによると、日銀による通貨供給量(日銀当座預金+市中に流通する紙幣・貨幣)を示すマネタリーベースの前年比伸び率は3.8%と、前月(同4.6%)を下回った。低下は4ヵ月連続で、伸び率の水準は2012年5月(2.4%)以来の低水準ということになる(図表6)。従来同様、内訳の約8割を占める日銀当座預金の伸び率が前年比4.0%と前月(5.0%)から低下したことが影響した(図表6・7)。

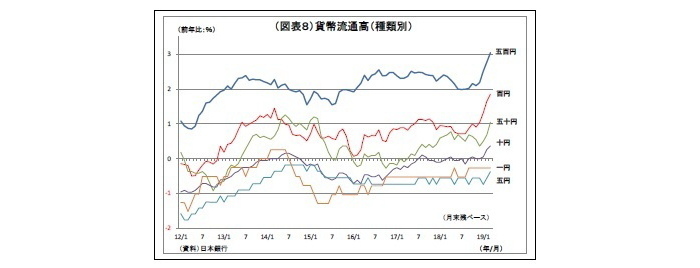

なお、貨幣流通高の伸びは前年比1.7%と前月(1.4%)から上昇した。1.7%という伸び率は2005年4月以来約14年ぶりの高い水準となる。

種類別の内訳を見ると、従来高い伸びが続いてきた五百円玉の伸び率が大きく拡大しており、全体の牽引役になっていることがわかる(図表8)。

五百円玉はキャッシュレス化の影響を受けにくいうえ、根強い貯蔵需要(五百円玉貯金など)もあることが影響していると考えられる。また、省力化投資に伴う自動券売機等の増加がつり銭用などの五百円玉需要増加に繋がっている可能性もある。

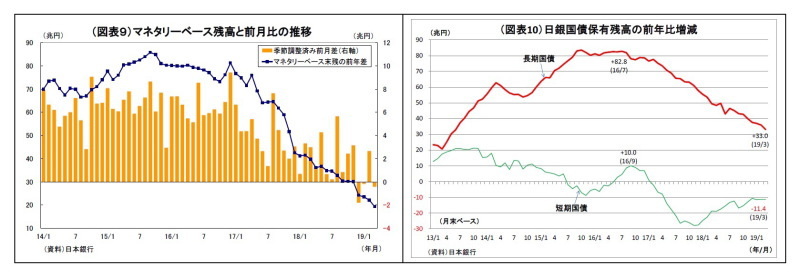

32月末のマネタリーベース残高は506.3兆円で前月末比9.0兆円の増加となった。ただし、3月は季節柄国債(国庫短期証券含む)の償還(日銀当座預金増加要因)が多く、マネタリーベースが拡大しやすい時期にあたる。こうした季節性を除外した季節調整済み系列(平残)では前月比で小幅な減少となっている(図表9)。

マネタリーベースの鈍化基調は変わっていない。日銀はこれまで時期を見計らいつつ国債買入れの減額を実施してきたため、長期国債の増加ペース(前年比)も鈍化基調が続いている(図表10)。マネタリーベースの伸びはその裏側にある国債買入れ動向を反映するため、長期国債買入れの鈍化がマネタリーベース(前年比)の増勢鈍化に繋がっている。

マネーストック: リスク性資産の底入れを確認

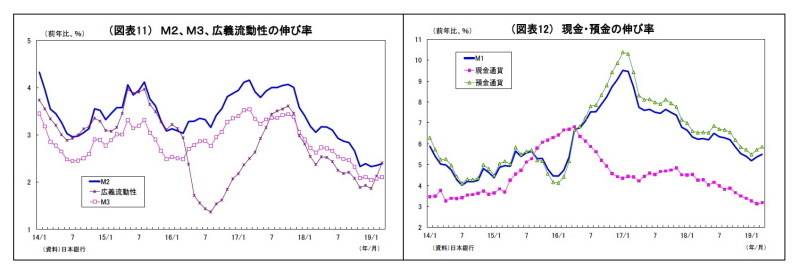

4月11日に発表された3月のマネーストック統計によると、金融部門から市中に供給された通貨総量の代表的指標であるM2(現金、国内銀行などの預金)平均残高の伸び率は前年比2.39%(前月は2.35%)、M3(M2にゆうちょ銀など全預金取扱金融機関の預貯金を含む)の伸び率は同2.11%(前月は2.08%)とともにわずかに上昇した(図表11)。伸び率の水準はかつてに比べてかなり低いものの、上昇はともに2ヵ月連続となる。

M3の内訳を見ると、最大の項目であり、全体の約半分を占める預金通貨(普通預金など)が前年比5.9%(前月改定値は5.7%)、現金通貨が3.2%(前月は3.1%)とともにやや上昇し、CD(譲渡性預金)のマイナス幅拡大(前月▲4.0%→当月▲7.4%)による影響を賄った。なお、定期預金などの準通貨のマイナス幅は横ばいであった(前月▲2.0%→当月▲2.0%)(図表12)。

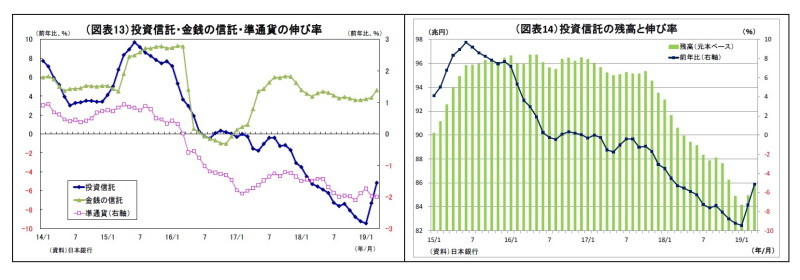

広義流動性(M3に投信や外債といったリスク性資産等を加算した概念)の伸び率は前年比2.41%と前月(改定値2.12%)から大幅な上昇を見せた(図表11)。

内訳では、既述の通り、M3の伸び率はわずかな上昇に留まったが、残高が大きい金銭の信託(前月3.8%→当月4.6%)や外債(前月15.2%→当月16.1%)が伸び率を拡大したほか、投資信託(元本ベース・前月▲7.3%→当月▲5.2%)の伸びがマイナス幅を縮小した(図表13)。

投資信託の伸び率は1月に前年比▲9.5%までマイナス幅を広げたが、2月以降は急ピッチでマイナス幅を縮小している。残高も1月を底に増加に転じている(図表14)。

2月以降、FRBの引き締め姿勢慎重化などを受けて金融市場の混乱が収まったことで、投資マインドがやや改善したことが投資信託をはじめとするリスク性資産への一部資金回帰を促したとみられる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・貸出・マネタリー統計(19年2月)~投資信託は5ヵ月ぶりに持ち直したが、本格回復は期待しづらい

・資金循環統計(18年10-12月期)~個人金融資産は、前年比24兆円減の1830兆円、株価急落で2年半ぶりの前年割れに

・日銀短観(3月調査)~大企業製造業の景況感悪化が鮮明に、設備投資計画はまずまずだが下振れリスク大