参議院選は間近、衆参W選挙の可能性も

参議院選が間近に迫ってきている。具体的な日程は今国会会期を延長するかどうかで変わってくるが、来月、遅くとも再来月には選挙が実施されることになる。また、参院選に衆議院の解散・総選挙を合わせる衆参W選実施の観測も台頭している。

国政選挙は金融市場(以下、「市場」)の大きな材料となることも多いだけに、安倍首相が2012年9月に自民党総裁に就任して以降に行われた5回の国政選挙について、市場の反応を改めて振り返ってみたい。

●安倍自民党での5回の選挙結果

まず、2012年9月以降現在までに行われた国政選挙は5回であり、うち衆議院選が3回、参議院選が2回であった(図表1)。

選挙の結果を時系列で振り返ると、まず、2012年12月の衆議院選で自民党が大幅に議席を伸ばして政権交代が実現し、安倍政権の発足に繋がった。そして、翌年の参議院選でも自民党が大幅に議席を伸ばし、衆参のねじれ議会が解消することになった。2014年以降の選挙では、基本的に自民党が議席を維持し、連立を組む公明党と合わせて、衆議院では2/3以上、参議院では過半数の議席を維持してきた。

選挙の勝敗は一概に言えないものの、安倍総裁率いる自民党は、各選挙において円滑な政権運営にとって十分な議席数を確保してきたと言える。

●選挙に対する市場の反応

次に、こうした選挙結果に対する市場の反応を確認するに当たり、注意を要するのは、「市場は世論調査などから前もって選挙結果を予想し、価格に織り込む」という点だ。このため、選挙結果が判明する投票翌日の動きだけを見て市場の反応とは見なせない。また、選挙結果が判明した後も、政策期待から市場でしばらく選挙の余韻が続くことが多い。

今回の分析対象となる3回の衆議院選では、解散が投票日の15~20営業日前に行われたことも鑑み、以下では、投票日の30営業日前から30営業日後の60営業日を選挙期間として、その間の市場の動きを確認する。

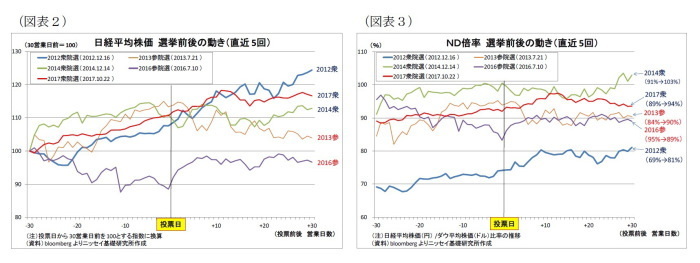

<株価の反応>

過去5回の国政選挙期間中の日経平均株価は、上昇が4回、下落が1回であった(図表2)。具体的に、株価上昇率が高かった順に並べると、(1)2012年衆議院選(+24%)、(2)2017年衆議院選(+17%)、(3)2014年衆議院選(+13%)、(4)2013年参議院選(+4%)、(5)2016年参議院選(-3%)となる。

ただし、日本の株価は海外の株価動向、特に米国株の影響を強く受けるため、その影響を緩和するために各期間についてND倍率(日経平均株価÷米ダウ平均株価の比率)を計算したのが図表3である。ここで、ND倍率の上昇は、日本株の上昇率が米国株の上昇率を上回ったことを意味する。

ND倍率の上昇幅が高かった順に並べると、(1)2012年衆議院選(+12.0%pt)、(2)2014年衆議院選(+11.9%pt)、(3)2013年参議院選(+5.9%pt)、(4)2017年衆議院選(+4.5%pt)、(5)2016年参議院選(-6.5%pt)となる。2017年衆議院選期間は米国株の大幅上昇によって日本株が牽引された面が強かったためND倍率の上昇が小幅に留まったものの、過去5回の選挙では、4回で同倍率が上昇しており、相対的に見ても日本株が上昇していたことがわかる。

<為替の反応>

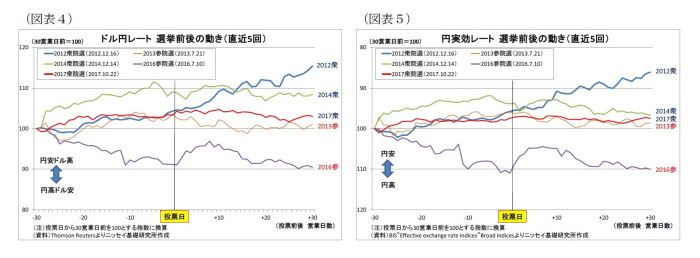

次に過去5回の国政選挙期間中のドル円レートを振り返ると、円安(ドル高)が4回、円高(ドル安)が1回であった(図表4)。

ちなみに、ドル円レートは、日本側の要因だけでなく、米国側の要因を受けやすい。従って、その影響を緩和するために通貨の総合的な強弱感を示す(名目)実効レート1で見ても、状況はドル円レートで見た場合と大差なく、円安が4回、円高が1回であった(図表5)。これを下落率(円安度)が大きい順に並べると、(1)2012年衆院選(-14%)、(2)2014年衆院選(-3%)、(3)2017年衆院選(-3%)、(4)2013年参議院選(-1%)、(5)2016年参議院選(+10%)となる。

<市場の反応まとめ>

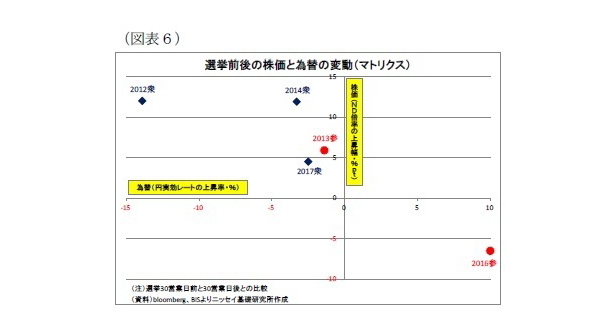

以上の各選挙期間中の株価・為替動向をマトリクスとしてまとめたのが図表6になる。

なお、選挙期間中の株価や為替は、当然ながら、選挙だけを材料に動いているわけではない。特に2016年参議院選期間には大幅な円高・株安が進んだが、この時期は英国のEU離脱決定を受けて円が全面高となり、日経平均株価の急落に繋がったという特殊な事情があった。従って、参議院選が円高・株安要因になったとは考えにくい。

また、2014年衆議院選や2016年参議院選の期間には日銀の追加緩和が決定されており、その評価が含まれている点にも留意が必要になるが、全体的な傾向としては、

(1) 国政選挙期間中は円安・株高になることが多かった

(2) 衆議院選期間の方が参議院選期間よりも円安・株高が進む傾向が強かった

(3) 近年の選挙ではあまり円安・株高が進んでいない

という3つのポイントが挙げられる。

それぞれの背景については、

・((1)に関して)安倍自民党は、大規模な金融緩和と積極的な財政政策を掲げてきただけに、選挙結果が金融緩和・財政拡大を促すと見なされ、円安・株高が進むことが多かった。成長戦略への期待もかつては存在した。また、株高になることでリスクオンの円売りが誘発されることも円安・株高の背景にある。

・((2)に関して)衆議院選は政権選択に繋がる選挙であるため、参議院選よりも市場の反応が強く現れた。また、衆議院選は解散を伴うため、市場でのポジティブサプライズになりやすい。

・((3)に関して)2014年以降の選挙は政権交代やねじれ解消といった意味合いを持たず、現状を維持したに過ぎない。また、既に金融政策の余地が限られ、成長戦略も実行力を欠くと市場に見なされていたことで、政策への期待が盛り上がらず、選挙期間中の円安・株高反応が起きづらかった(感応度が低下した)

という解釈が可能と考えられる。

2019年参議院選への市場の反応は?

最後に、こうした過去の選挙結果と市場の反応を踏まえて、今回の参議院選を考えたい。

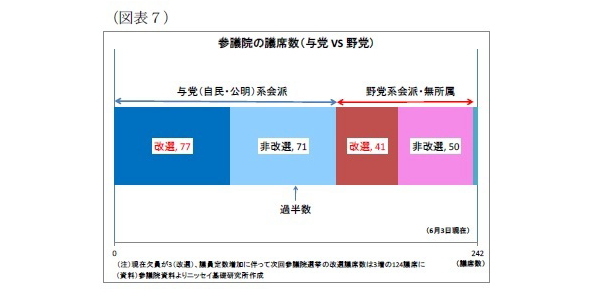

まず、今回の参議院選は2013年の選挙で大幅に議席を伸ばした影響で、与党、特に自民党の改選議席数が多く、議席を維持するハードルは高めとなる(図表7)。従って、議席数が概ね維持されれば、市場は円安・株高で反応する可能性が高い。

ただし、「衆議院選挙ではなく参議院選挙であること」、「近年は選挙に対する市場の感応度が低下していること」から、円安・株高の度合いは限定的になりそうだ。

ちなみに、もし衆議院選とのW選となり、現状並みの議席数が維持されるのであれば、円安・株高反応は参議院選単独の時よりも大きくなる可能性が高い。さらに、解散の大義名分として消費税率引き上げ延期が加われば、反応は増幅されることになるだろう。

一方、自民党が議席を大きく減らせば、たとえ安倍政権が存続するとしても、政策遂行力低下(レームダック化)への懸念が台頭し、円高・株安が進むと見込まれる。

現在の市場は米政権発の通商摩擦への懸念から円高・株安基調にあるが、国内の選挙結果はそうした動きの緩和要因にも増幅要因にもなり得るだけに、動向が注目される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・2019年はどんな年? 金融市場のテーマと展望

・円高が思いのほか進まないワケ~マーケット・カルテ6月号

・日銀の追加緩和余地を考える~有効な手段は残っているのか?