老後の必要資産額は人それぞれ

6月3日に公表された金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」によると、老後資金は2,000万円必要らしい。実際、2,000万円~3,000万円の資産を有す高齢者の約半数が現在の生活で満足しているといった調査結果(1)がある。しかし、2,000万円~3,000万円もの資産があっても、半数は満足のいく生活を送れていないと解釈することもできる。これは、退職後の可処分所得や満足できる生活水準が、世帯により大きく異なるからではないだろうか。

ボストンカレッジの退職研究センターは、リタイアメント・リスクを退職後の10%以上の生活水準低下と定義し、危機に瀕する世帯割合を公表している。生活水準の低下をリスクと捉えれば、退職前の生活水準だけでなく、退職後に満足できる生活水準も退職前の年収に依存すると考えられる。そこで、退職までの期間が短く、将来の不確実性要素が相対的に少ない50代のサラリーマン夫と専業主婦の二人世帯を対象に、老後の生活資金として用意すべき金額を年収別に推計する。併せて、退職後の生活水準低下が懸念される世帯の割合も推計する。

年収別、老後の必要資産額

老後の生活のために用意すべき金額を推計するには、退職後の可処分所得と満足のいく消費支出額の見積もりが必要不可欠である。

●退職後の可処分所得

まず、退職後の可処分所得を見積もる。無職の高齢夫婦世帯の主な収入は公的年金であり、実収入全体のおよそ85%(総務省家計調査報告(2018年平均結果の概要)、以下家計調査)を占める。このため、可処分所得の見積もりには、公的年金のみを考える。実際は、勤務先によっては企業独自の退職年金があり、中には個人年金に加入している人もいる。更に、利子や配当所得及び賃料収入など保有資産に帰属する収入も考えられる。しかしながらこれらについては、公的年金のみを基準に算出した可処分所得と消費支出額との差を埋めるための原資(老後の必要資産額)として取り扱う。

夫は65歳で退職し、夫婦は同年齢で、共に65歳から公的年金を受給するものとする。夫は老齢基礎年金(満額)に加え老齢厚生年金を受給する一方、妻は老齢基礎年金(満額)を受給するものとする。但し、夫が先に死亡した場合、妻は自身の老齢基礎年金に加え、遺族厚生年金(夫の老齢厚生年金の75%)を受給する。夫の老齢厚生年金は加入期間と加入期間を通じた収入水準に依存する。加入期間は43年とし、加入期間を通じた収入水準は、年齢階層別の平均給与額を参考に、現在の年収別に設定する。最後に、上記前提条件の下で推計した公的年金の総額に応じた税金や社会保険料を控除し、退職後の可処分所得を見積もる。

●満足のいく消費支出額

次に満足のいく消費支出額は、退職後も現在と同水準の生活を望むことを前提に設定する。具体的な消費支出額は、家計調査を参考に設定し、現在の年収に対応する消費支出から教育費を控除した値とする。夫婦の一方が死亡した後の消費支出額は、死亡前の消費支出額の70%と仮定する。参考までに、退職後に生活水準が10%低下するパターンも併せて検討する。

●年収別、老後の必要資産額(推計結果)

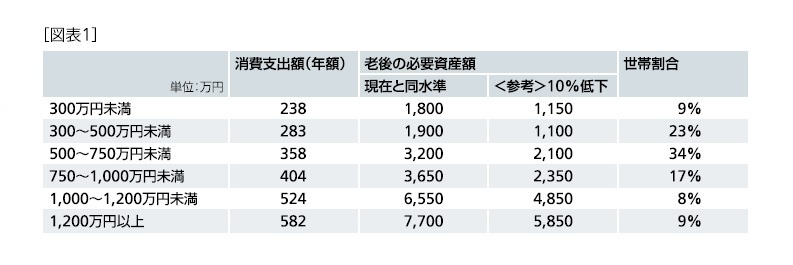

最後に老後の必要資産額であるが、年収別の退職後の可処分所得と退職後の消費支出額を基準に、生存中に資産が枯渇する確率が5%となる資産額を算出し、これを年収別の老後の必要資産額(2)とする。結果は、図表1の通りである。

年収が500万円未満の世帯であれば、2,000万円もあれば退職後も現在と同水準の生活を維持できる。一方、50代世帯の34%を占める年収が500~750万円未満の世帯の場合、3,200万円必要であり、2,000万円では老後に生活水準を10%程度落とす必要が生じる。年収が1,200万円以上の世帯に至っては、7,700万円必要であり、2,000万円では生活水準が大幅に低下する。

50代の準備状況

では、50代で既に老後の必要資産額以上の資産を保有している世帯の割合はどの程度だろうか。そこで、家計調査及び金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査](平成30年調査結果)を基に、50代の年収別純資産残高(金融資産―借入金)の分布を推計した。個人年金は純資産残高に含まれるが、退職時に支払われる退職一時金や企業独自の退職年金は含まれていない。そこで、企業の退職金事情に関する2つの統計資料(常用雇用者30人以上の企業を対象とした調査(厚生労働省)、中小企業を対象とした調査(東京都))及び中小企業庁中小企業の企業数・事業所数(2016年)を基に、定年退職時の退職給付を見積もり、純資産残高に加算する。不動産も純資産残高に含まれていないが、賃料収入が発生する不動産を保有している層は限定的であり、考慮していない。

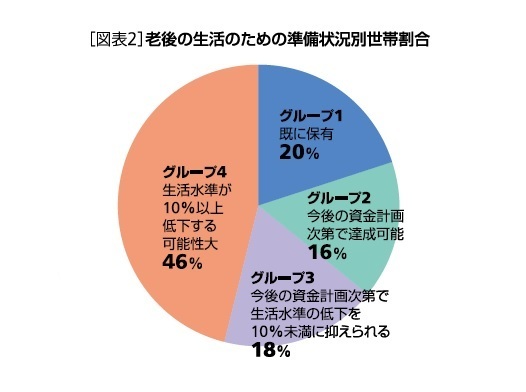

以上の前提を基に、50代の世帯を4つのグループに分類する。グループ1は、退職時の退職給付も含めると、既に十分な資産を保有している世帯である。グループ2は、現在と同程度の収入が期待できる今後5年間は所得の10%を貯蓄に回し、かつ今後10年間通じて現在保有する資産も含め年率2.5%で運用すれば、十分な資産を準備できる世帯である。順調に頑張れば現在と同水準の生活を維持できるグループといえる。グループ3は、今後5年間は所得の10%を貯蓄に回し、かつ今後10年間通じて年率2.5%で運用すれば、退職後の生活水準低下を10%未満に押さえられる世帯である。順調に頑張っても多少の生活水準低下が避けられないグループと言える、グループ4は、今後5年間は所得の10%を貯蓄に回し、かつ今後10年間通じて年率2.5%で運用しても、退職後の生活水準が10%以上低下する世帯である。よほど頑張らない限り、生活水準の大幅な低下が避けられないグループと言える。

その結果、既に十分な資産を保有している世帯(グループ1)の割合は20%である。順調に頑張れば現在と同水準の生活を維持できる世帯(グループ2)も含めると、36%の世帯は退職後も現在と同水準の生活を維持できる。一方、よほど頑張らない限り、生活水準の大幅な低下が避けられない世帯(グループ4)の方が、46%と多い[図表2]。

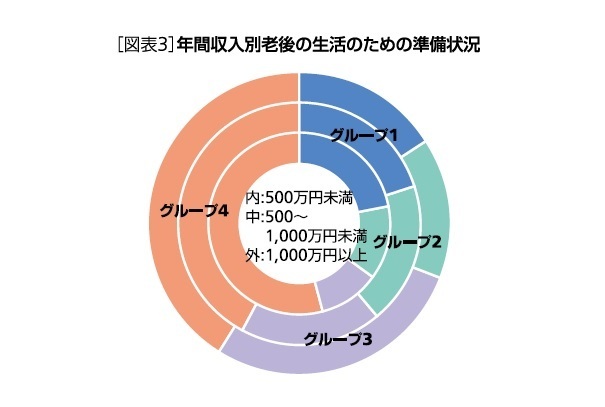

次に、年収別に各グループの割合を確認する[図表3]

よほど頑張らない限り、生活水準の大幅な低下が避けられない世帯(グループ4)の割合は、年収の低い世帯ほど大きく、年収が500万円未満の世帯では54%に及ぶ。しかし、年収1,000万円以上の世帯でも同割合は40%を超える。

まとめと今後の課題

退職後も退職前と同水準の生活を望む場合、老後のために用意すべき資産額は年収によって異なる。そして、50代世帯のおよそ半数は、退職後に10%以上も生活水準の低下が見込まれることが分かった。これら世帯の取りうる手段として、自宅を含む保有資産の活用、就労期間の延長、長寿年金等による相互扶助などが考えられる。これら手段の有効性評価については、今後の研究課題としたい。

-------------------------------

(1)野尻哲史「高齢者の金融リテラシー~生活に不安を抱えながらも資産の持続力に楽観的~」フィデリティ退職・投資教育研究所

(2)これに加え病気や介護などに備え、保険への加入か別途予備費が必要である点に注意が必要である。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高岡和佳子(たかおか わかこ)

ニッセイ基礎研究所 金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室兼任

【関連記事 ニッセイ基礎研究所より】

・貯蓄額よりも貯蓄率-リタイアメント・リスクについて考える

・40~50代が運命の分かれ道?-世帯間の資産形成状況の差を視覚的に把握する

・住宅資産を老後資金に-転居せずに老後資金の不足を補う新たな方法を考える

・老後生活資金としての公的年金と私的年金

・老後生活資金の債券運用