貸出動向: 連休特需が剥落、地銀の貸出が急減速

●貸出残高

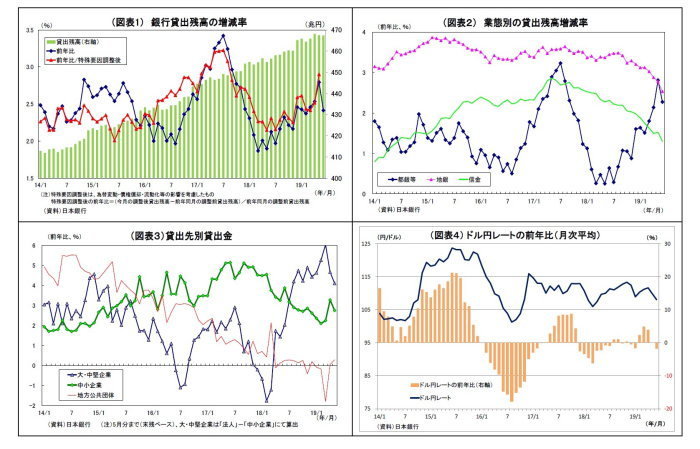

7月8日に発表された貸出・預金動向(速報)によると、6月の銀行貸出(平均残高)の伸び率は前年比2.41%と前月(同2.79%)から大きく低下した(図表1)。企業等による10連休を控えた予備的な資金需要により5月には伸び率が一旦大きく上昇したが、返済が進んだことで低下した。一時的な特需が剥落した形となった。

業態別では、都銀等の伸び率が前年比2.27%(前月は2.81%)と大きく低下し、全体の伸びを大きく押し下げた(図表2)。ただし、都銀等の伸び率は特需前の4月よりも高い水準にあり、大企業の巨額のM&Aに絡む資金需要が貸出の高い伸びを支えているとみられる(図表3)。

一方、地銀(第2地銀を含む)の伸び率は前年比2.53%(前月は2.78%)と4ヵ月連続で低下した(図表2)。地銀では都銀のような連休特需がみられなかったにもかかわらず低下しており、伸び率は2013年9月以来の低水準に落ち込んでいる。過熱が問題視されたアパートローンに加え、中小企業向けや地公体向け貸出の低迷が、主な担い手となってきた地銀の貸出鈍化に繋がっている可能性が高い(図表3)。

●不動産業向け貸出

次に、これまでのYCC政策の効果を確認する。

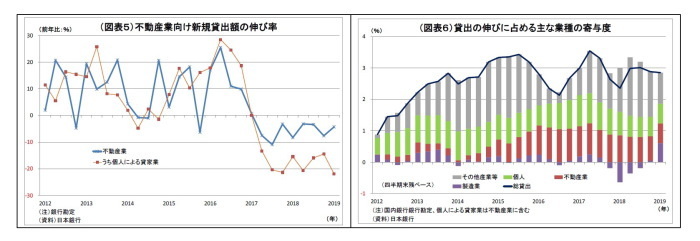

1-3月の不動産業向け新規貸出額(3.3兆円)は前年比4.2%減と8四半期連続のマイナスとなった(図表5)。特にアパートローン(個人による貸家業向け)が21.9%減と大幅なマイナスを続けており、不動産業全体の減少に繋がった。一昨年以降、市場の過熱感やスルガ銀行問題の影響などから銀行の貸出スタンスが慎重化し、新規貸出の大幅な減少が続いている。

この結果、銀行貸出の伸び率における不動産業向け貸出の寄与度も低下基調にあり、3月末も前年比0.63%と12月末の同0.78%から低下している。

一方で、製造業の3月末の寄与度は前年比0.61%と12月末の前年比0.05%から急伸している。内訳では、化学や電気機械が大きく伸びており、大口のM&A資金需要が寄与した可能性が高い。この結果、12月末から3月末にかけては、不動産業向け貸出が鈍化した分を製造業向け貸出の伸びが補い、貸出全体の伸び率が維持された形になっている。

●貸出金利

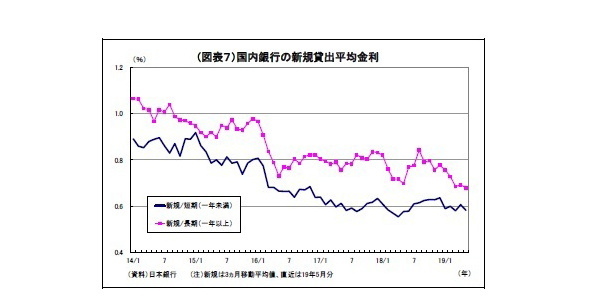

5月の新規貸出平均金利については、短期貸出(一年未満)が0.506%と2ヵ月連続で低下し、2018年2月(0.467%)に次ぐ過去2番目の低水準を記録した(図表7)。また、長期貸出(1年以上)も0.641%と前月から低下し、過去3番目の低水準に落ち込んでいる。

世界的な安全資産需要や主要中銀による緩和姿勢の高まりを受けて、国債利回り等の市場金利が低下し、貸出金利に波及したと考えられる。

マネタリーベース: 増勢がやや回復、貨幣流通高は引き続き高い伸びに

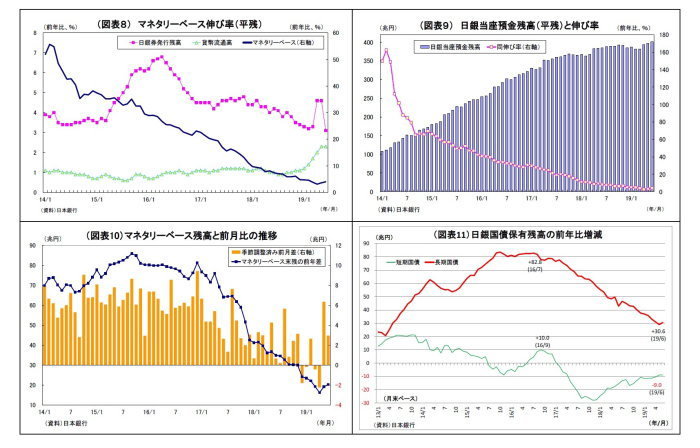

7月2日に発表された6月のマネタリーベースによると、日銀による通貨供給量(日銀当座預金+市中に流通する紙幣・貨幣)を示すマネタリーベースの前年比伸び率は4.0%と、前月(同3.6%)を上回った(図表8)。伸び率の上昇は2ヵ月連続であり、増勢がやや回復している。

内訳では、内訳の約8割を占める日銀当座預金の伸び率が前年比4.2%と前月(3.4%)から上昇している(図表9)。後述のとおり、日銀の国債買入れ(資金供給策)の増勢鈍化が一服しており、その裏側にある日銀当座預金にも影響した。

なお、10連休を控えた企業・家計による現金引き出しにより、4~5月に急伸していた日銀券発行高(紙幣)の伸びは前年比3.1%(前月は同4.6%)に低下。現金の使用や預け入れが進んだためとみられる。一方で、貨幣流通高の伸びは前年比2.3%と前月から変化がみられない。五百円玉貯金の増加などの影響とみられるが、貨幣流通高の伸び率は高止まりしている。

6月末のマネタリーベース残高は523.2兆円で前月末比11.4兆円の増加となったが、6月は季節柄、国債の償還が多いことから日銀当座預金が増加しやすいという事情があり、季節性を除外した季節調整済み系列(平残)で見ると前月比3.0兆円増に留まる(図表10)。ただし同系列で見ても、ここ2ヵ月は増加ペースがやや回復している。日銀が長短国債買入れの減額を見合わせたことが寄与している。

マネーストック: 投資信託からの流出が続く

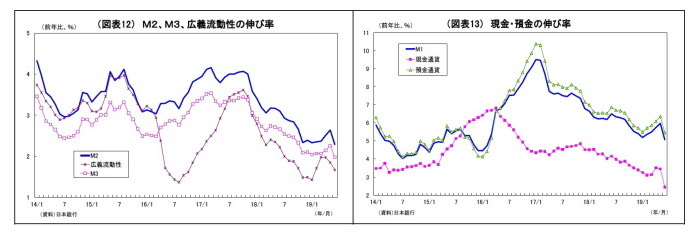

7月9日に発表された6月のマネーストック統計によると、金融部門から市中に供給された通貨総量の代表的指標であるM2(現金、国内銀行などの預金)平均残高の伸び率は前年比2.28%(前月は2.64%)、M3(M2にゆうちょ銀など全預金取扱金融機関の預貯金を含む)の伸び率は同1.98%(前月は2.26%)とともに大きく低下した(図表12)。ただし、M3の2%割れは2012年12月以来のことであり、基調として増勢が鈍化しつつある。

M3の内訳では、普通預金等の預金通貨(前月6.4%→当月5.5%)と現金通貨(前月3.5%→当月2.4%)の伸びが大きく低下している(図表13)。10連休に伴う借入・現金需要が6月に入って剥落したことが影響した。また、定期預金等の準通貨(前月▲2.5%→当月▲2.1%)とCD(譲渡性預金:前月▲5.8%→当月▲1.6%)も引き続き前年割れが継続している。

広義流動性(M3に投信や外債といったリスク性資産等を加算した概念)の伸び率も前年比1.66%と前月(1.85%)から低下した(図表12)。

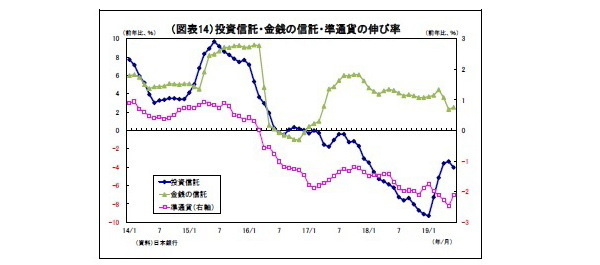

内訳では、既述の通り、M3の伸び率低下が響いた形となっており、残高が大きい金銭の信託(前月2.3%→当月2.5%)や国債(前月3.7%→当月3.9%)などでは持ち直しがみられる(図表14)。

ただし、投資信託(元本ベース)の伸び率は前年比▲4.0%と前月(▲3.4%)からマイナス幅が拡大しており、2年半にわたって前年割れが続く形となっている(図表14)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・貸出・マネタリー統計(19年4月)~地銀貸出の鈍化が継続、伸び率は約5年半ぶりの低さに

・資金循環統計(19年1-3月期)~個人金融資産は、前年比6兆円増の1835兆円、着実に投資が進む領域も/企業の対外投資は急拡大

・導入から間もなく3年、イールドカーブ・コントロールの功罪