【目次】

①ツクルバIPOの基礎情報

②ビジネスモデル解説(執筆=株価プレス管理人)【7/22更新】 ※一部有料会員限定

③IPOジャパン編集長 西堀敬 氏のコメント 【7/24更新】 ※有料会員限定

- 会社名

- 株式会社ツクルバ

- コード

- 2978

- 市場

- マザーズ

- 業種

- 不動産業

- 売買単位

- 100株

- 代表者名

- 代表取締役CEO 村上 浩輝 /1985年生

- 本店所在地

- 東京都目黒区上目黒一丁目1番地5号 第二育良ビル2階

- 設立年

- 2011年

- 従業員数

- 117人 (2019/05/31現在)(平均30.1歳、年収460.5万円)

- 事業内容

- IT(情報技術)を活用したリノベーション・中古住宅流通プラットフォーム「cowcamo(カウカモ)」を運営する「cowcamo事業」および「働く場」をサブスクリプション型のサービスとして提供する「シェアードワークプレイス事業」

- URL

- https://tsukuruba.com/

- 株主数

- 26人 (目論見書より)

- 資本金

- 90,000,000円 (2019/06/28現在)

- 上場時発行済み株数

- 9,331,700株(別に潜在株式1,277,000株)

- 公開株数

- 2,202,200株(公募535,000株、売り出し1,380,000株、オーバーアロットメント287,200株)

- 調達資金使途

- 広告宣伝費、システム開発費、事業拠点開発費、人材採用費・人件費、本社拡張費、借入金の返済

- 連結会社

- なし

- スケジュール

- 仮条件決定:2019/07/12→1,900~2,050円に決定

- ブックビルディング期間:2019/07/16 - 07/22

- 公開価格決定:2019/07/23→2,050円に決定

- 申込期間:2019/07/24 - 07/29

- 払込期日:2019/07/30

- 上場日:2019/07/31→初値2,050円

- シンジケート ※会社名をクリックすると外部サイトへ飛びます

- 主幹事証券:大和証券

- 引受証券:みずほ証券

- 引受証券:いちよし証券

- 引受証券:SBI証券

(SBI証券の詳細記事はこちら)

- 引受証券:マネックス証券 (マネックス証券の詳細記事はこちら)

- 引受証券:楽天証券 (楽天証券の詳細記事はこちら)

- 大株主

- 村上浩輝 2,281,300株 23.43%

- 中村真広 2,168,800株 22.27%

- (株)エイチ 1,000,000株 10.27%

- (同)エム 1,000,000株 10.27%

- (株)アカツキ 624,000株 6.41%

- イーストベンチャーズ投資事業有限責任組合 600,000株 6.16%

- 佐藤裕介 222,000株 2.28%

- 筧智家至 220,000株 2.26%

- (株)シーラホールディングス 220,000株 2.26%

- 北原寛司 189,200株 1.94%

- 業績動向(単位:百万円)売上高 営業利益 経常利益 純利益

- 2017/7 単独実績 346 -105 -91 27

- 2018/7 単独実績 531 -485 -486 -401

- 2019/4 単独3Q累計実績 1,085 11 6 6

- ロックアップ情報

- 指定された株主は上場後90日目の令和元年10月28日または上場後180日目の令和2年1月26日までは普通株式の売却ができず(例外あり)

- 調達額(公開株数×公開価格)

- 45億1451万0000円(2,202,200株×2,050円)

- 潜在株数(ストックオプション)

- 1,277,000株

- ビジネスモデル解説(執筆=株価プレス管理人)

-

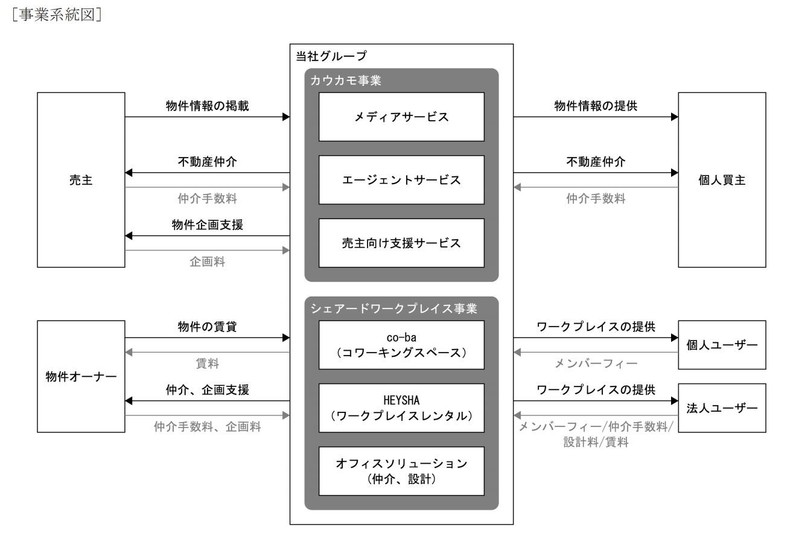

ツクルバ<2978>は、ITを活用したリノベーション住宅の流通プラットフォーム「cowcamo(カウカモ)」事業及び、ワークスペースのシェアリングサービスを中心とするシェアードワークプレイス事業を行う企業である。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

■cowcamo(カウカモ)事業について

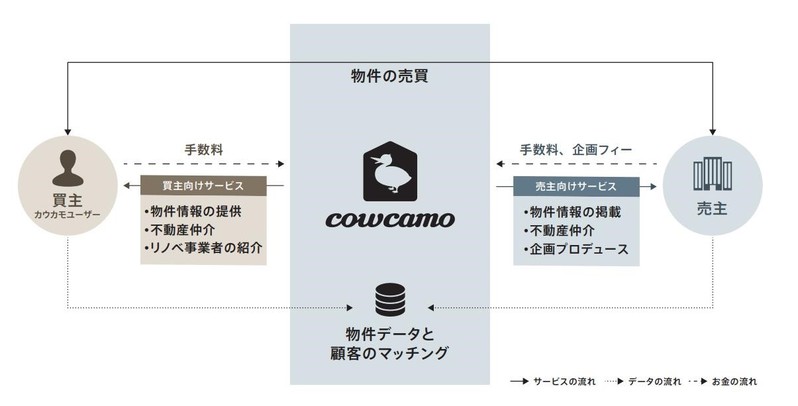

cowcamo(カウカモ)事業は、リノベーション・中古住宅流通プラットフォームである「cowcamo」を通じた、物件情報と顧客のマッチング及び、買主・売主間の仲介を行っている。2019年7月時点では東京及び東京近郊のみでのサービス提供である。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

買主に対しては、Webサイトやスマホアプリによる物件情報メディア、セミナーなど各種イベント、エージェントによる不動産仲介サービスを提供している。

売主に対しては、リノベーション住宅のデザイン・企画プロデュース、物件取材記事での情報掲載、不動産仲介をワンストップで提供している。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

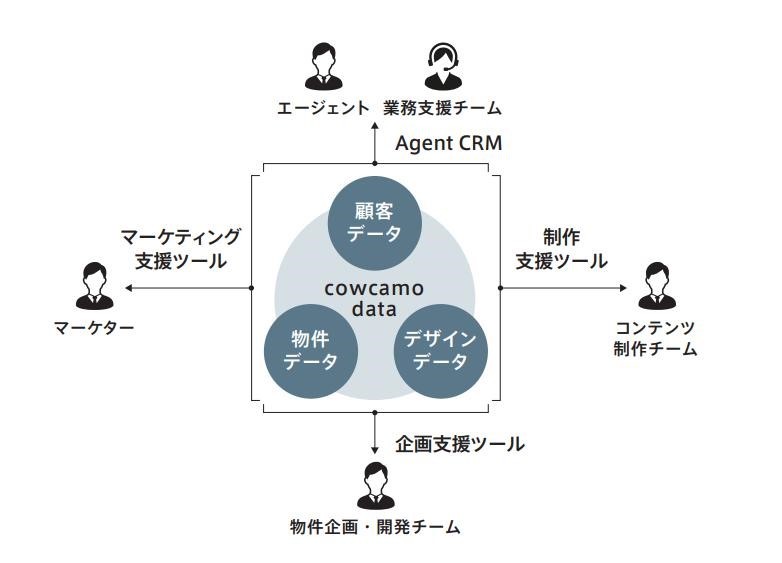

同社では、住まい探しの初期段階から購入までの一連のプロセスの中において、メディアのサービス部分とエージェントのサービス部分を、テクノロジーで統合。主に自社開発したシステムを活用することで、高い生産性と顧客満足度の両立を果たしている。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

また累計4,000件超の物件取扱い実績から、多数の顧客ニーズ・物件取引データ等を自社に蓄積。これらデータの解析をもとに最適なリノベーション企画の立案、販売価格の推計等を行っている。

尚、cowcamoの会員数及び取引件数は下記のように推移している。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

会員数の急増を背景に、取引件数も急増中である。取引件数の急増を背景に、今期(2019年7月期)第1四半期よりセグメントの営業利益の黒字が継続している。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

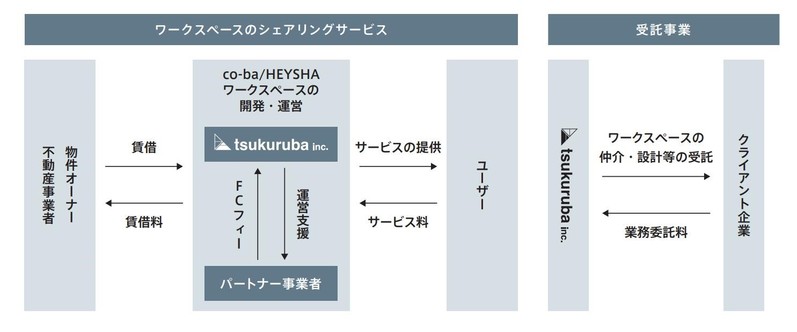

■シェアードワークプレイス事業について

シェアードワークプレイス事業では、ワークスペースのシェアリングサービスを中心に事業を展開。同社直営拠点の他、提携事業者を通じた提携拠点の運営も行っている。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

個人事業主やクリエイターを主要顧客としたコワーキングスペース「co-ba(コーバ)」、スタートアップ企業向けに柔軟にオフィススペースをレンタルできる「HEYSHA(ヘイシャ)」の2つのサービスを展開中である。

同部門の部門別損益は下記の推移となっている。

2018年7月期 売上高1.5億円、セグメント利益0.1億円

2019年7月期Q3 売上高1.6億円、セグメント利益0.2億円

■業績推移

2016年7月期 売上高2.2億円、経常利益▲0.3億円、当期純利益▲0.3億円

2017年7月期 売上高3.5億円、経常利益▲0.9億円、当期純利益0.3億円

2018年7月期 売上高5.3億円、経常利益▲4.9億円、当期純利益▲4.0億円

2019年7月期(予想) 売上高15億円、経常利益0億円、当期純利益0億円

着実な増収を果たす中、2019年7月期は大幅な増収(5.3億円→15億円)を予想している。経常利益以下はこれまで赤字が継続していたが、2019年7月期は経常利益1.3百万円、当期純利益0.9百万円とわずかながらも黒字化の予想。

今期はQ3時点で売上高11億円、経常利益7百万円、当期純利益6百万円となっており、通期予想達成に向けての進捗は順調である。

2018年7月期は、事業拡大に向けて積極的な人員採用に加えて広告宣伝を行った。その結果、販管費が2017年7月期3.7億円→2018年7月期9.2億円と急増。販管費の急増により、経常利益▲4.9億円となり、大幅な赤字を計上した。

■財務状況

2018年7月期末時点で、資産合計9.8億円に対して、純資産合計4.5億円となっており、自己資本比率46%である。借入金3.5億円に対し、現預金3.3億円を保有しており、財務状態に特段の懸念事項はない。

尚、販売用不動産として1.8億円を資産計上している。

■資金使途

IPOにより11億円の資金調達を行う計画である。主な資金使途は下記を予定している。

① ワークスペース事業の新規拠点開設に伴う敷金等の費用 3.7億円

② 事業拡大に向けての人材採用費用及び人件費の一部 2.5億円

③ cowcamoの新規登録ユーザー獲得のための広告宣伝費の一部 1.7億円

④ cowcamoのシステム等開発費 0.9億円

⑤ 本社拡張費及び敷金 0.8億円

⑥ 金融機関に対する借入金返済 0.8億円

■株主状況

村上社長は株主シェア23%を有する筆頭株主。第2位株主は中村代表取締役COO(同22%)。また役員の資産管理会社として2社の3位株主・株式会社エイチ(同10%)、合同会社エム(同10%)が存在する。役員関連にて60%以上の株式シェアを維持している。

また第6位株主として、VCのイーストベンチャーズ投資事業有限責任組合(同6.1%)が存在。その他、4社(名義)のVC株主が存在し、VC比率は9.5%となっている。

■今後の注目ポイントITを活用したリノベーション物件のマッチングサービス及び、シェアオフィスを運営する企業のIPO案件である。

リノベーション物件を手掛けるcowcamo事業は前期まで赤字が継続していたが、今期に入り黒字化し事業が急拡大している。またシェアオフィス事業は働き方改革などを背景とするシェアオフィスニーズの拡大により、着実な成長がなされている。

リノベーション市場の拡大を背景に、cowcamo事業の成長継続が期待できる。また世界的にシェアオフィス市場が伸びており、シェアオフィス事業の成長も期待できる。10月に控える消費増税を機に個人消費の落ち込みが懸念される中、景況感に左右されずリノベーション市場の拡大等を背景に成長を続けることができるのか、という点が今後の同社のポイントになると考えられる。