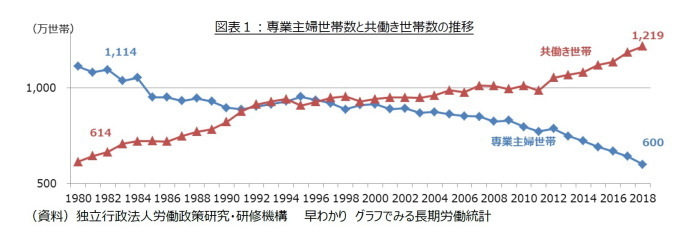

40年間厚生年金に加入する夫と40年間専業主婦の妻がいる世帯を前提に、中長期的に公的年金だけで期待できる生活水準を、極力客観的に分析してみた。その分析によると、夫婦が共に生存している期間に限れば、大部分の世帯は相対的貧困状態に陥らないが、夫に先立たれた場合、妻(専業主婦)の半数は相対的貧困状態に陥る可能性が高いという結果となった(1)。しかし、昨今において専業主婦世帯は少数派であり、共働き世帯が多くなっている(図表1)。だからと言って、共働きであれば自身の老齢厚生年金を受給できるため、夫に先立たれた後に相対的貧困状態に陥ることは少なく安心かというと、必ずしもそうではない。

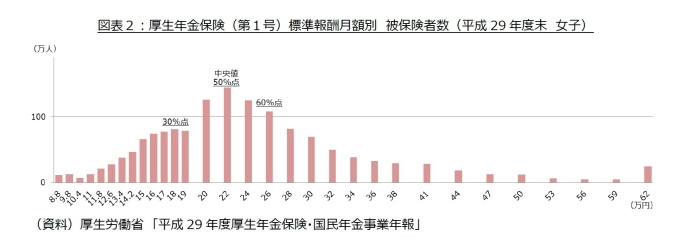

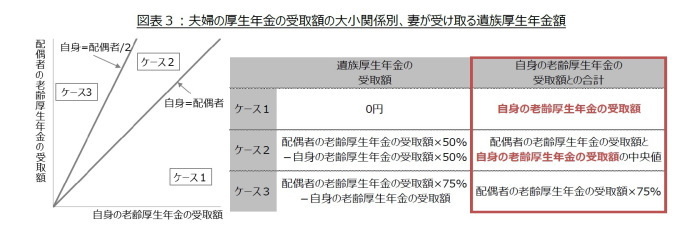

なぜなら、男性に比べて女性の賃金は低い傾向があるからだ。厚生労働省 「平成29年度厚生年金保険・国民年金事業年報」によると、標準報酬月額の中央値は男性の32万円に対し、女性は22万円である(図表2)。加えて、配偶者に先立たれた場合に受給できる遺族厚生年金の仕組みも関係する。遺族厚生年金の受取額は、配偶者の老齢厚生年金の受取額の75%が原則だが、自身の老齢厚生年金も受給できる場合、遺族厚生年金の受取額は減額されるからである(図表3)。そのため、共働きをしていた女性で自身の老齢厚生年金を受給できても、自身の年金受給額が配偶者の老齢厚生年金受給額の半分より少ない場合、夫に先立たれた後の公的年金受給総額は専業主婦の場合と変わらない。

夫の厚生年金加入期間における平均収入が32万円(厚生年金に加入する男子の内、収入の少ない方から50%目の人に相当、つまり中央値)の妻が、夫に先立たれた後も相対的貧困状態に陥らないためには、妻自身の平均収入は18万円必要である(2)。平均収入18万円は、厚生年金に加入する女子の内、収入の少ない方から30%目の人の収入に相当する。しかし、残りの7割は相対的貧困状態に陥らないということではない。40年間厚生年金に加入し、その間の期間の平均収入が18万円であれば相対的貧困に陥らないが、何らかの理由で厚生年金加入期間が40年間に満たない場合は、より高い平均収入が必要となる。仮に、厚生年金加入期間が30年間ならば、厚生年金加入期間の平均収入が24万円(18万円÷30年間×40年間)以上でなければ、相対的貧困状態に陥る可能性が高い。平均収入24万円は、厚生年金に加入する女子の内、収入の少ない方から60%目の人の収入に相当し、決して低いハードルではない。

従って、共働きであっても配偶者に先立たれた後も公的年金だけで生活することは容易ではなく、男性に比べて賃金が低い傾向にある女性の方がより困難である。妻も可能な限り長く働くほうが良いし、必要に応じて夫に先立たれた場合の備えも検討したほうが良い。

-------------------------------

(1)研究員の眼「年金を通して夫婦を考える(1)-パートナーってありがたい」

(2)老齢厚生年金は標準報酬月額だけでなく標準賞与額の影響も受けるが、ここでは標準賞与額は標準報酬月額と概ね比例関係にあることを前提に計算している

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高岡和佳子(たかおか わかこ)

ニッセイ基礎研究所 金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室兼任

【関連記事 ニッセイ基礎研究所より】

・年金を通して夫婦を考える(1)-パートナーってありがたい

・50代の半数はもう手遅れか-生活水準を維持可能な資産水準を年収別に推計する

・貯蓄額よりも貯蓄率-リタイアメント・リスクについて考える

・年金会計基準再考(2)即時認識の企業評価への影響