習近平政権の誕生

習近平氏が中国の最高指導者になったのは2012年11月から13年3月にかけてのことだ。12年11月には第18回全国代表大会(18大)の直後に開催された第18期中央委員会第1回全体会議(第18期1中全会)で、中国共産党のトップである中央委員会総書記と軍のトップである中央軍事委員会主席に就任、翌13年3月に開催された全国人民代表大会(全人代、国会に相当)では国家主席にも就任し、共産党・軍・国家の三権を掌握することとなった。

まず、習近平政権が誕生する前の経済状況を確認しておきたい。習近平政権がその一期目(2012~17年)に実施した経済運営が良いのか悪いのかを正しく評価するためには、どのような経済状況下で習近平政権がスタートしたのかを把握しておくことが極めて重要だからである。

文化大革命を終えて1978年に改革開放に乗り出した中国は、まずは生産責任制で農業改革を軌道に乗せた後、外国資本の導入を積極化して工業生産を伸ばし、その輸出で外貨を稼ぐことに注力することとなった。稼いだ外貨は主に生産効率改善に資するインフラ整備に回され、中国は世界でも有数の生産環境を整えた。この優れた生産環境と安価で豊富な労働力を求めて、世界から工場が集まって中国は「世界の工場」と呼ばれるまでに発展した。

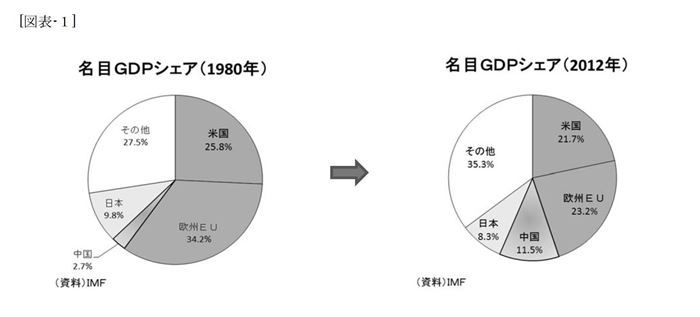

改革開放直後の世界経済を概観すると、米国のGDPシェアは25.8%、現在の欧州連合(EU)に当たる地域が34.2%、日本が9.8%と全体の約7割を占める中で、中国は2.7%とその存在感は極めて小さかったが、前述の成長モデルで成功した中国は次第にシェアを高め、習近平政権が誕生した12年にはGDPシェアが11.5%と日本を超えて米国に次ぐ世界第2位の経済大国になっていた(図表-1)。

一方、中国の安価で豊富な労働力には陰りが出始めていた。長らく続いた一人っ子政策の影響で生産年齢人口(15~64歳)の増加が止まりつつあった。人口構成を見ても、将来の労働力である14歳以下の人口が少なく、近々労働力から外れてくる60歳前後の人口が多かったため、生産年齢人口が減少に転じるのは時間の問題だった。

また、経済的な豊かさを示す一人当たりGDPを見ると、改革開放直後の中国は世界137ヵ国の中で、下から4番目と貧しい国だったが、習近平政権が誕生した2012年には世界190ヵ国の中で上から90番目とちょうど真ん中くらいの位置へと発展していた。しかし、この世界の真ん中という位置は「中所得国の罠」と呼ばれる経済成長プロセス上の壁でもあった。一人当たりGDPが増加したことは取りも直さず労働者の賃金が上昇したことを意味しており、安価で豊富な労働力を持つベトナムやインドなどの後発新興国へと工場が流出し始め「世界の工場」の地位を脅かすようになっていた。こうした経済状況下で、輸出競争力を維持する観点から賃金上昇を拒むような守りの姿勢に入れば、賃金上昇も止まるため個人消費の伸びが鈍って、一人当たりGDPの増加も止まり、「中所得国の罠」に陥るというのが一般的なバターンであり、「罠」といわれる所以でもある。

そこで、前政権にあたる胡錦濤政権は、中国よりも一人当たりGDPが高い日本や韓国など先進国との競争に打って出て、賃金水準を高めつつ先進国との競争に競り勝つ道を選択、構造改革に乗り出した。そのポイントは、“外需依存から内需(特に消費)主導への体質転換”、“製造大国から製造強国への高度化”、“製造業からサービス産業への高度化”の3点に要約できる。胡錦濤政権は第12次5ヵ年計画(2011~15年)で、最低賃金を年平均13%以上引き上げることを決め“外需依存から内需(特に消費)主導への体質転換”に動き出し、次世代情報技術や新エネルギー車など7分野を戦略的新興産業と定め“製造大国から製造強国への高度化”に取り組み、サービス産業を積極的に育成し始めた。

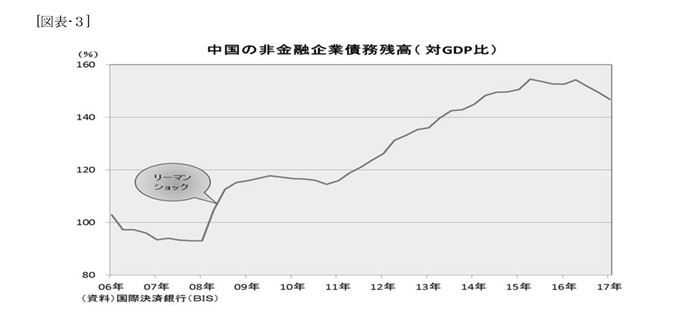

しかし、生産年齢人口が減少に転じ工場が後発新興国へと流出する中で、国内にある生産設備には過剰感が高まって設備稼働率は低下、貸借対照表(バランスシート)では債務が膨張した。こうして発生した過剰設備・過剰債務を処理しようとすれば、そこで働く労働者も過剰となり失業者が街に溢れて社会問題につながりかねないため、本来は淘汰されるべきだった企業を政府が支援して生き延びさせ「ゾンビ企業」となったため債務はさらに膨れ上がった。そして、非金融企業の債務残高(対GDP比)は習近平政権が誕生した2012年末で130.6%に達していた。以上のように、中国では胡錦濤政権時代から構造改革に乗り出してはいたものの、過剰設備・過剰債務の問題に歯止めを掛けることはできず、新たな成長モデルの構築も思うように進まない中で誕生したのが習近平政権だった。

習政権一期目のシーコノミクス

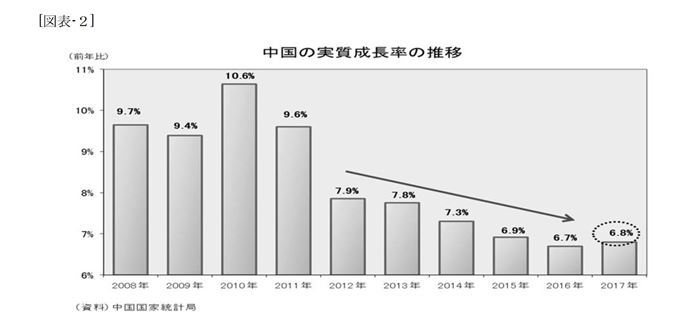

習近平政権一期目の中国経済を概観すると、その5年間の成長率は年平均7.1%とその前5年(2008~12年)の同9.4%を大きく下回る伸びに留まった(図表-2)。

その背景には、習近平政権が「新常態(ニューエコノミー)」に移行し、安定成長へ舵を切ったことがある。習近平政権は2014年12月に開催された中央経済工作会議で、これまでのように無理に高速成長を目指すのではなく、持続可能な中高速成長を目指す方向性を示し、翌2015年3月に決定された第13次5ヵ年計画(2016~20年)では成長率目標を「年平均6.5%以上」へ引き下げた。そして、経済成長率は緩やかに低下していった。

しかし、習近平政権は景気動向を市場に委ねた訳ではなく、中国政府が定めた成長率目標を下回ることは許容しなかった。実際、2015年~16年初にかけて景気が失速しそうになり、株価が急落した場面(チャイナショック)では、景気テコ入れ策を発動している。したがって、習近平一期目を振り返って評価すると、習経済学(シーコノミクス)は予め定めた成長率目標を重視し、それを下回りそうになれば景気テコ入れに動くものの、それを上回るようならば将来に禍根を残さぬようリスク管理の強化に動くなど、安定を最も重視したスタンスで運営されたと総括することができるだろう。

また、構造改革の進捗状況を見ると、胡錦濤政権時代から積み残された過剰設備・過剰債務の問題に関しては、深刻化にこそ歯止めが掛かったものの目覚しく改善したとは言い難い状況にある。中国国家統計局が公表したデータによると、2017年の設備稼働率は77.0%と前年の73.3%から大きく改善したものの、習近平政権が誕生した2012年の77.5%をまだ下回っている。また、国際決済銀行(BIS)が公表したデータによると、中国の非金融企業の債務残高(対GDP比)は2017年末時点で146.9%と2016年3月末の154.6%をピークにやや低下したものの、習近平政権が誕生した2012年末の126.2%を大きく上回っている(図表-3)。

一方、構造改革が進展したことを示すデータもある。

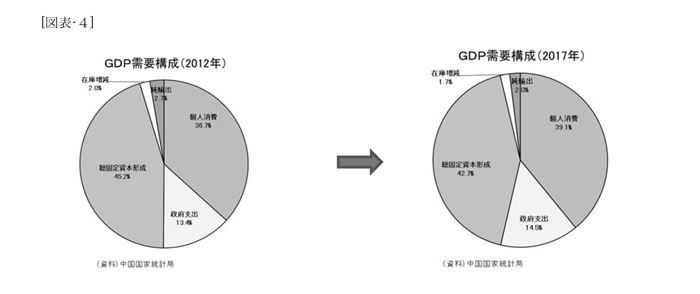

第一に、国内総生産(GDP)の需要構成を見ると、純輸出の比率は習近平政権が誕生した2012年末時点の2.7%から2017年には2.0%へと低下し、また投資(総固定資本形成)の比率も45.2%から42.7%へ低下した一方、個人消費の比率は36.7%から39.1%へと上昇しており、“外需依存から内需(特に消費)主導への体質転換”は緩やかながらも着実に進んでいることが分かる(図表-4)。

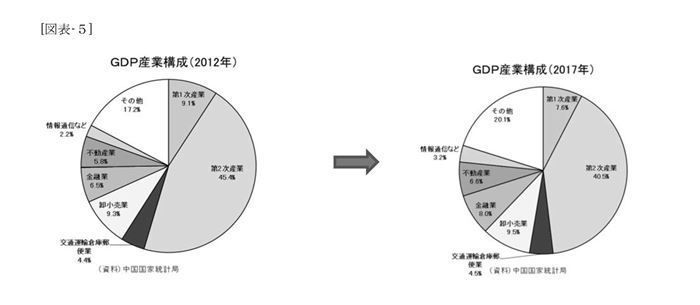

第二に、同じく産業構成を見ると、第一次産業の比率は習近平政権が誕生した2012年の9.1%から2017年には7.6%へと低下し、また第二次産業の比率も45.4%から40.5%へと低下した一方、卸小売業、金融業、不動産業、情報通信など第三次産業の比率は軒並み上昇しており、“製造業からサービス産業への高度化” も緩やかながら着実に進んでいることが分かる(図表-5)。

第三に、新たな成長モデルが芽生え始めたことである。習近平政権一期目の2015年、中国政府は「中国製造2025」と「インターネット・プラス」という2つの新成長戦略を提示した。特にインターネット・プラスは中国にBAT(百度(バイドゥ)、阿里巴巴(アリババ)、騰訊(テンセント)を代表とするプラットフォーマーを育てることとなりネット経済は急拡大し、新たな消費需要を掘り起こす起爆剤ともなっている。そして、その流れは都市部に留まらず農村部にも波及しており、電子商取引(EC)の業務量は農村部の方が高い伸びを示すとともに、農村部の食品や伝統工芸品を都市部で販売する流れができつつある。また、中国製造2025にインターネット・プラスを結び付けて、“製造大国から製造強国への高度化”を図る取り組みも盛んになってきた。