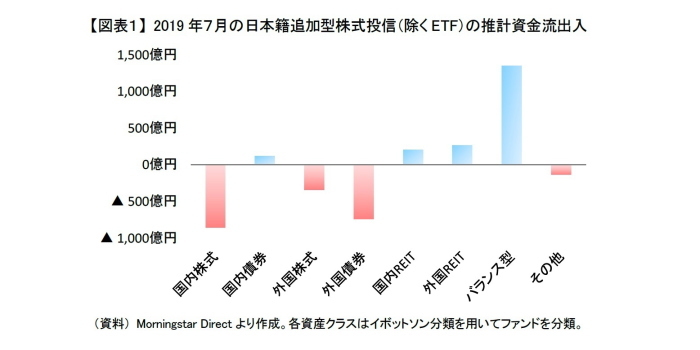

3カ月ぶりに小額の資金流出

2019年7月の日本籍追加型株式投信(ETFを除く。以降、ファンドと表記)の推計資金流出入をみると、バランス型に1,350億円の資金流入があった【図表1】。バランス型は3カ月連続で1,000億円超え、販売が堅調であることがうかがえる。その他、外国REIT、国内REIT、国内債券にも資金流入があった。国内REITについては200億円と6月の410億円と比べて資金流入が鈍化したが、外国REITは資金流出から資金流入に転じた。外国REITの流入金額は270億円と大きくなかったが、大規模な資金流出が続いた2016年11月以降でみると最大の流入であった。

その一方で国内株式は860億円、外国債券は740億円の資金流出があり、6月と比べて資金流出が拡大した。外国株式も流出金額は340億円と小規模であるが資金流出に転じた。そのため7月はファンド全体でみて、130億円の資金流出となり、5月、6月と2カ月続いた資金流入が止まった。

国内株式は総じて売られる

国内株式から7月は860億円の資金流出があり、6月の700億円から流出金額が拡大した。SMA専用ファンドには230億円の資金流入があったが、(SMA専用、DC専用以外の)アクティブ・ファンドからは840億円の資金流出と6月の640億円から流出が加速した。さらに、(SMA専用、DC専用以外の)インデックス・ファンドは、6月は150億円の資金流入だったが、7月は280億円の資金流出に転じた。

国内株式からの資金流出が膨らんだ要因は、7月は米中問題の進展期待などから国内株式が上昇したことがあげられる。実際に7月の第1週目や3週目など、日経平均株価が2万1,700円台まで上昇後にインデックス・ファンドを中心に大規模な資金流出があった。

ただ、国内株式では個別でみてもSMA専用ファンドを除くと、7月に設定された「にいがた未来応援日本株ファンド」の26億円の資金流入が最大であった。10億円以上の資金流入があったファンドは、この新設ファンドを含めて7本しかなかった。つまり、国内株式についてはアクティブ、パッシブ問わず、総じて販売が低迷していたといえるだろう。7月に資金流出が拡大したのは株価上昇に伴う利益確定売りが膨らんだ面が大きいが、投資家の国内株式への投資意欲が低下してきているのかもしれない。

外国株式の投資意欲自体は意外と低くない

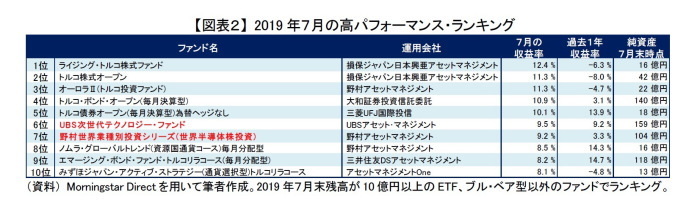

外国株式についても、7月は資金流出に転じた。6月から引き続き新興国株式ファンドや2018年以前に人気だったテクノロジー系のテーマ型ファンドからの資金流出が目立った。特にテクノロジー系のテーマ型ファンドの資金流出が6月と比べて膨らんだこともあり、外国株式全体で資金流出となった。テクノロジー系のテーマ型ファンドは、一部のファンド【図表2:赤太字】の7月の収益率が10%に迫るなど、半導体市況の改善期待などから総じて好調であり、国内株式と同様に株価の上昇が、売却を促していた面があるだろう。

それでも外国株式は国内株式とやや状況が異なっていると考えている。それは、まず外国株式では一部のテーマ型を含むアクティブ・ファンドに引き続き大規模な資金流入があったためである。6月のように大型設定こそなかったが、100億円以上の資金流入があったファンドが4本【図表3:青太字】あった。次に、外国株式ではインデックス・ファンドに資金流入が継続していることも、国内株式とは異なる点である。

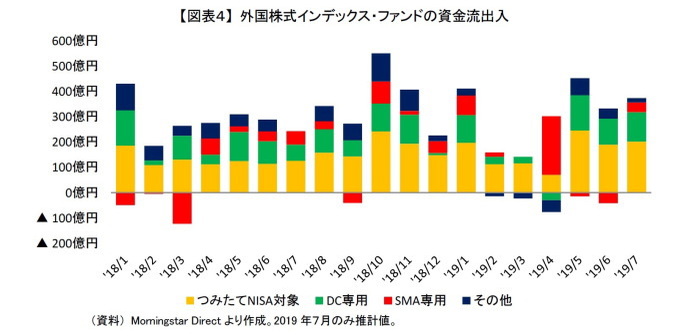

外国株式のインデックス・ファンドには、370億円の資金流入があった【図表4】。資金流入しているのは主に つみたてNISA対象ファンド(黄棒)とDC専用ファンド(緑棒)であった。2月から4月にかけて資金流入が、つみたてNISA対象ファンドで100億円前後、DC専用ファンドでは30億円以下であった。それが5月以降、つみたてNISA対象ファンドは200億円程度、DC専用ファンドでも100億円以上の資金流入が続いており、堅調に推移している。

また、個別をみても国内株式で資金流入が最大であった「にいがた未来応援日本株ファンド」よりも資金流入が多かった つみたてNISA対象ファンドが7月は4本(1)もあった。ちなみに4本全てが6月から資金流入が増加していた。6月、7月と つみたてNISA対象ファンドやDC専用ファンドへの資金流入が堅調であったことを踏まえると、もしかすると「年金2,000万円不足問題」が追い風になっているのかもしれない。

以上から、外国株式についても国内株式同様に利益確定売りに伴う解約が膨らんでいたものの、外国株式(特に先進国株式)自体への関心や投資意欲自体は高かったように思われる。

--------------------------------

(1)楽天・全米株式インデックス・ファンド(35億円)、eMAXIS Slim 先進国株式インデックス(34億円)、eMAXIS Slim 米国株式(S&P500)(30億円)、<購入・換金手数料なし>ニッセイ外国株式インデックスファンド(28億円)(・)内数値は7月の推計純流入額。

分散効果を過信していないか

7月は内外株式が概ね上昇したものの先行きに対する不透明感が強く、株式を敬遠する投資家が多かったと思われる。そのような投資家の受け皿にバランス型や内外REITが引き続きなったものと思われる。

バランス型は、株式ファンドなどと比べて価格変動が小さいファンドがほとんどである。7月も合計で320億円の資金流入があった「東京海上・円資産バランスファンド(毎月決算型/年1回決算型)」が、そのようなバランス型ファンドの代表である。ただ、レバレッジを活用して比較的、価格変動が大きいバランス型ファンド【図表3:赤太字】も人気を集めている。

そもそもバランス型ファンドの魅力は、分散効果にある。集中投資を行っている株式ファンドと比べて資産分散しているため相対的に価格変動リスクが小さくなることが期待できる。分散効果によって価格変動が小さくなった分、さらに価格変動を取る代わりに高い収益を狙うのがレバレッジを活用したバランス型ファンドである。

ただ、分散効果も万能ではない。金融市場が混乱した時などは、リスク性資産が全て下落することなどもあり、分散効果が十分に働かないことがある。そのため資産分散されたバランス型ファンドでも、想定外に大きく下落することがあり、されにレバレッジを活用していればその分、下落幅は倍増されてしまう。レバレッジを活用したバランス型ファンドは収益面では魅力的ではあるが、分散効果を過信しすぎている面もあり、注意が必要である。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやまゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・一周回って高頻度分配型ファンドに回帰か~2019年6月の投信動向~

・投資家の様子見姿勢が強く~インデックス・ファンド、ブルベアETFの資金動向~

・投資とギャンブルは何が違うのか