景気下支えのための年金保険料率の軽減。ただし、現行のままでは16年後には年金積立金を使い果たしてしまう可能性も。

6月に日本を騒然とさせた「老後2000万円」問題。国は違うが、中国においても老後の生活資金や年金問題は国民にとって大きな関心事である。

現在、中国では景気下支えのための大型減税が実施され、企業にとって大きな負担となっている社会保険料についても軽減策が実施されている。社会保険の企業負担割合で、最も軽減されたのは年金であり、国務院は2019年5月以降、19%(地域で異なる)を16%まで引き下げてもよいとした(1)。

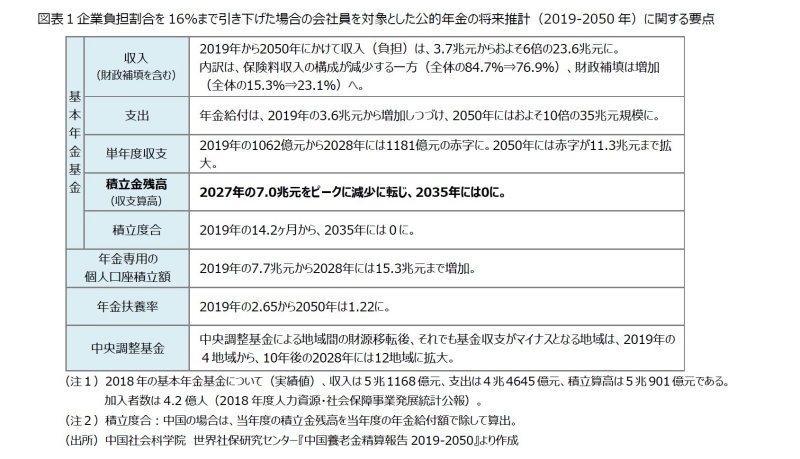

現行でも年金財政にプレッシャーがかかっているのに、保険料負担を軽減しても大丈夫なのか。関心が一気に集ったのが、政府系シンクタンク(中国社会科学院)がほぼ同時期に発表した年金積立金の将来推計(2019-2050年)である。都市部の会社員が加入する公的年金について、「年金保険料率を16%まで引き下げた場合、2035年に年金積立金を使い果たしてしまう可能性がある」と推計したからだ(図表1)。これを受けて「現在の30代は年金がもらえない最初の世代になる」といった憶測も広がり、当局が火消しに走る事態になった(2)。

公的年金について、日本では5年毎に財政検証が行われ、その結果が公表されている。一方、中国では定期的な検証自体が行われておらず、政府系のシンクタンクが年金について将来推計を公表するのも初めてであろう(3)。年金については正しい理解がなされないと数字だけが一人歩きし、将来への不安や政府への不満が必要以上に増幅しかねないからだ。

中国社会科学院の将来推計(2019-2050年)によると、年金を支える現役の会社員が相対的に減少し、2019年は2.65人の現役社員で1人の高齢者、2050年には1.22人で1人を支える状況に陥る。これに伴って、収入が年金給付(支出)の増加に追いつかなくなり単年度収支が悪化、2028年には赤字(▲1181億元)となってしまう。収入面では、保険料収入の伸びの鈍化を支えるために財政補填、地域間の財源移転を増加するが追いつかず、単年度の赤字は2050年に11兆3000億元まで拡大してしまう。積立金は、2019年時点では14.2ヶ月分の給付に備えているが、単年度収支の赤字が膨らむことで2035年にはそれを使い果たしてしまう。

会社員を対象とした公的年金は、現役世代が保険料を負担し、高齢者世代の年金給付を支える賦課方式(1階部分)を採用している(4)。積立金を使い果たすと、その運用収入や元本の活用はできなくなるが、年金給付そのものについては、当年の保険料収入に応じて一定程度の水準で維持することが可能である。

推計に基づけば、2035年以降、受給額を一定水準で維持するためには、財政投入の拡大、受給開始年齢(男性:60歳、女性:55歳または50歳)の引き上げ、更には、現役人口の減少や平均余命の伸びに応じた年金支給基準の調整、年金額の伸びの調整などの検討も必要となってくるであろう。以下では、特に、年金積立金をめぐる対策に注目し、現在、政府が強化している取組みを紹介したい。

---------------------------------

(1)年金以外に、失業保険・労災保険料率の引き下げ措置の延長、社会保険料を計算する際の基準給与(基数)の計算の見直しも指示した。(出所)「社会保険料率引き下げに関する総合方案」(国務院、2019年4月4日)。なお、国務院によると(2019年7月19日)、一連の施策によって、2019年6月までで、社会保険料の企業負担については1,288億元が軽減された。そのうち、年金保険料は676億元とおよそ半分を占めている。2019年の上半期における年金関連の収入は1.9兆元であり、企業負担軽減分の676億元はその3.6%にあたる。国務院は2019年通年で企業負担を合計3,100億元、年金保険料についてはそのうち1,900億元を軽減するつもりでいる。

(2)「報道称“80後”無養老金 人社部:対制度理解不到位」、新京報ネット、2019年7月9日報道、2019年8月14日アクセス

(3)2013年、人民銀行と復旦大学を主とする研究チームによる報告書などがある。(出所)拙著「中国13億人の老後はだれが支えるのか-岐路に立つ中国の公的年金制度」、基礎研レポート、2013年6月14日発行。

(4)1階部分に加えて、2階部分(積立方式)からは、現役時代に自ら積み立てた個人口座の積立金を年金現価率で除して給付される

定年退職者が多い地域により多くの財源を。2018年・2019年で7地域から22地域の基本年金基金に1831億元を移転。

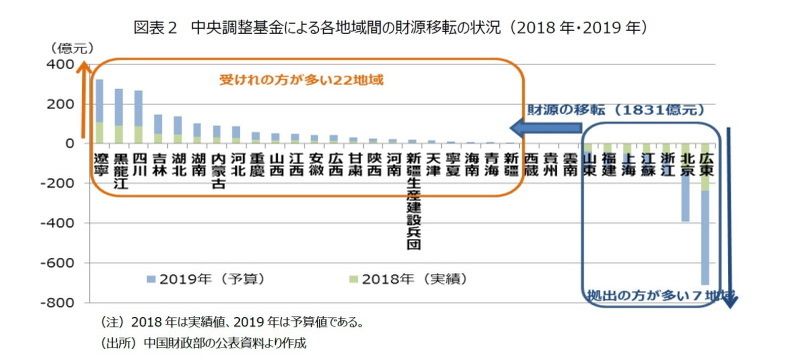

中国では、日本の年金積立金に相当する基本年金基金が全国で統一されておらず、管理・運営も地域毎に分立している。よって、同一制度・地域間での財源移転が働かない状態が続いていた。これに対して、2018年に中央調整基金が新設され、省(直轄市・自治区)単位でまとめた基本年金基金から一定額を徴収して財源を確保し、それを定年退職者数が多く、高齢化率が高い地域により多く移転するというものである。これまでの中央・地方政府からの財政投入を「縦」の対策とすると、新たに導入された各地域の基本年金基金間の財源移転は、「横」の対策ともいえよう。

中国財政部によると、2018 年(7 月 1 日~12 月末)は各省の基本年金基金から合計2422億元(実績値)、2019年は2018年の2倍の4845億元(予算値)が拠出され、分配されている。

中央政府は、2019年の基本年金基金への財政投入として、前年比9.4%増の5285億元を予定している。地方政府分は公表されていないため全体の財政投入額は不明であるが、財源移転で徴収される4845億元は中央政府からの財政投入にほぼ相当する規模となり、財政への負担軽減といった面においても一定の効果があるといえよう。なお、徴収額は、(各省の企業従業員の平均賃金×90%)×各省の年金加入者数×3%で算出され、その分が各省の基本年金基金から拠出、中央調整基金に集められる。分配額は(徴収額の総額÷定年退職者数の合計)×各省ごとの定年退職者数で算出されることになる。2019年は各省の年金加入者に係る係数を3.5%と0.5ポイント引き上げて徴収することになっている。

図表2は、各地域における中央調整基金への拠出金と当該基金からの分配金の差額を、2018年(実績値)、2019年(予算値)で積算したものである。2019年分については実績値ではないため、あくまで参考となるが、総じてどの地域が財源を多く拠出し、どの地域が多く受け取っているかを示したものである。それによると、2018年、2019年を通じて、積立金残高に余裕のある7地域(広東省、北京市、浙江省、江蘇省、上海市、福建省、山東省)から余裕のない22地域(組織)に合計1831億元(2018年:610億元、2019年:1221億元(予算値))が移転されることになる。

実質的に移転された1831億元のうち、最も多くを拠出しているのは広東省で、全体の38.8%(711億元)を占めた。一方、最も多く受け取っているのは遼寧省である。遼寧省は年金給付の余裕度を示す積立度合がすでに危険水域にあり、財源移転のうち17.7%を占める324億元を受け取っている。次いで、2016年時点で積立残高を使い果たした黒龍江省が15.1%を占める276億元を受け取っている。

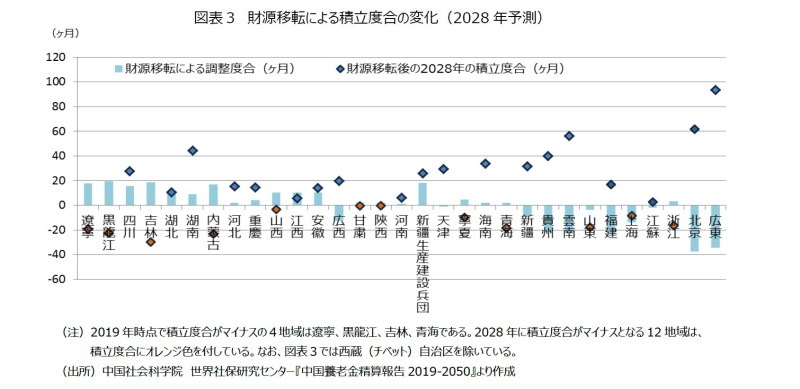

中央調整基金による財源移転が引き続き実施された場合の効果はどうか。中国社会科学院は10年後の2028年の状況についても推計している。前提としては、各省の年金加入者に係る係数を毎年0.5ポイント引き上げ、2028年時点で8%とした場合であるが、高齢化が進み、定年退職者数が多い地域の積立度合に改善が見られる。図表3は、将来推計に基いて、財源移転の実施によって、(しなかった場合と比較して)2028年に積立度合がどのように変化したかを示したものである。

将来推計に基くと、2019~2050年における財源移転で積立度合が改善(増加)する地域は、32地域(組織)中20地域となる。積立度合の調整幅が最も大きく改善したのは黒龍江省で、財源移転により積立度合が19.7増加した。しかし、2028年の最終的な積立度合は-22.5と、2019年の-8.0から更に悪化している。また、遼寧省も同様で、積立度合は18.0改善したものの、積立度合は当初の-0.5から-19.2となる。財源移転は多くの地域の積立度合を改善し、各地域の基本年金基金の規模の二極化を緩和する効果が見られた。また、遼寧省、黒龍江省、吉林省、青海省といった2019年時点ですでに赤字である地域においては、赤字幅拡大のスピードを緩める効果も出ている。しかし、8%を前提とした推計では既存の赤字4地域が赤字から脱却するまでの効果は得られない模様だ。その結果、財源移転を導入した場合でも積立度合がマイナスとなる地域は2019年の4地域から12地域に拡大すると予測している。