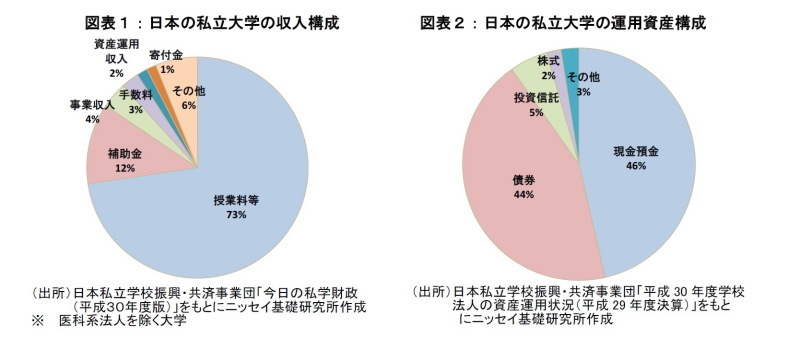

少子化の進行に伴い、全国の私立大学では、学生の確保とともに授業料に代わる財源の確保が喫緊の課題となっている。日本の私立大学の収益構成をみると、「授業料等」が約7割を占めている(図表1)。しかし、国立社会保障・人口問題研究所「日本の将来推計人口」によれば、大学入学年齢にあたる18歳の人口は、2015年の121.8万人から2035年には98.0万人へと減少する見通しであり、今後、授業料収入は大きく減少する懸念がある。そこで、現状では、収入の2%程度に留まる「資産運用収入」の拡大に期待が寄せられている。

日本私立学校振興・共済事業団「平成30年度学校法人の資産運用状況(平成29年度決算)」によれば、日本の私立大学で最も多い運用資産は「現金預金」(46%)であり、次いで「債券」(44%)となり、リスク性資産の比率は極めて小さい(図表2)。現金預金および債券投資に傾倒していることもあり、2017年度の資産運用利回りは、0.67%と低い水準に留まっている。今後も緩和的な金融政策の下、低金利環境が続くと想定される中、利回りを高めるには、運用資産の多様化が求められる。

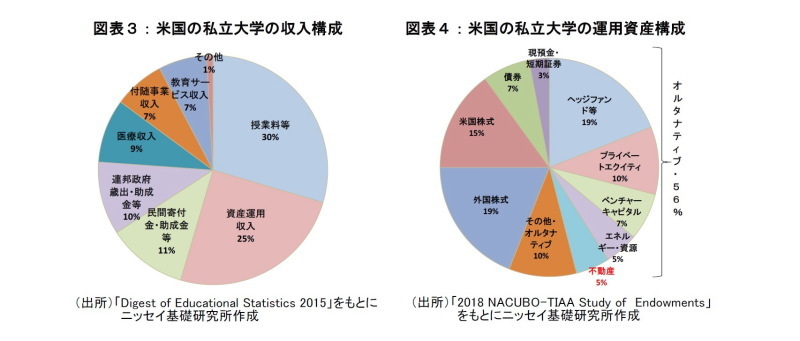

そこで、資産運用をアクティブに行っている米国の事例を参考にしたい。米国の私立大学の収入構成は、日本と同様に「授業料等」が最も大きいがその割合は3割程度で、次いで「資産運用収入」が4分の1を占める(図表3)。「2018 NACUBO-TIAA Study of Endowments」によれば、米国の私立大学の運用資産構成では、「オルタナティブ」(56%)が最も多い。「オルタナティブ」の内訳をみると、「ヘッジファンド等」(19%)が最も多く、次いで、「プライベートエクイティ」(10%)、「ベンチャーキャピタル」(7%)、「エネルギー・資源」(5%)、「不動産」(5%)となっている(図表4)。2018年の資産運用利回りは、8.3%と高い水準にある。また、「HARVARD UNIVERSITY FINANCIAL REPORT FISCAL YEAR 2018」によれば、資産運用利回りが10%に達するハーバード大学の大学基金では、不動産が運用資産の13%を占めており、主要な運用資産の1つとなっている。

運用の高度化を進めたい日本の大学でも、今後、不動産は有力な運用資産になりえるのではないだろうか。大学の資産運用では、人件費、教育研究費、管理経費等を賄うために、長期にわたり一定水準以上の安定的な収益(インカムゲイン)を確保することが求められる。運用資産としての不動産は、一定範囲内の収益変動は生じるものの、家賃収入を原資とした比較的高い水準のインカムゲインを得ることが期待できる。また、債券や株式と相関が低い不動産を、運用ポートフォリオに組み入れることで、分散効果によるリスクの低減が期待できる。一方、不動産投資では、上場不動産投資信託(J-REIT)を除き、必要な時に即時に売買できない、いわゆる流動性の低さが懸念される。しかし、大学の資産運用では、現金収入が多いため、流動性の低さは問題にならず、キャピタルゲインを追求する短期的な売買も不要であろう。以上のことを鑑みると、大学の資産運用方針と不動産の投資特性は概ね合致していると言える。

実際に、日本でも、不動産投資を検討する動きが始まっている。これまで、日本の私立大学は、施設整備等の目的で、長期的に蓄えている資金の一部を原資として資産運用を行っており、リスクを極力を抑えることが求められてきた。一方、米国の大学の資産運用では、「大学基金」という形で資産運用と大学経営の資金を切り離されており、高いリターンが期待できる一方、リスクも高い「オルタナティブ」等への投資も積極的に行ってきた。こうした米国の大学基金をモデルとして、一般社団法人大学資産共同運用機構が2017年に設立した「大学共同基金」の運用資産には、多様な収入源を追求する観点から上場不動産投資信託(J-REIT)が含まれている。また、個々の大学においても、不動産投資を検討する動きがみられる(1)。

米国の大学は、資産運用で得た収益を、老朽化した施設の更新や奨学金の原資、著名な教授の招聘等に用いて、大学の魅力を高めてきた。日本でも、少子化により大学間の学生獲得競争が激化しており、資産運用の重要性が増している。そのような中で、運用資産の1つとして不動産を検討する大学は増える可能性があり、今後の動向に注視したい。

-----------------------------------

(1)「上智学院、インフレ対応資産を拡充 国内私募REITを採用」格付投資情報センター「年金情報」No.770 2018.6.18

吉田資 (よしだ たすく)

ニッセイ基礎研究所 金融研究部 准主任研究員・総合政策研究部兼任

【関連記事 ニッセイ基礎研究所より】

・オフィス市況は好調維持。REIT市場は年初来高値圏で推移-不動産クォータリー・レビュー2019年第2四半期

・東京の賑わいを創出する商店街-街のソフトインフラの維持について考える

・インターネット通販市場の成長と物流施設利用の方向性

・不動産投資手法の拡大と新展開

・不動産投資ブームと投資教育