5月以来の大規模な資金流入

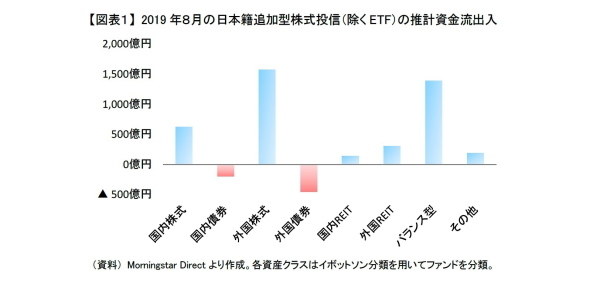

2019年8月の日本籍追加型株式投信(ETFを除く。以降、ファンドと表記)の推計資金流出入をみると、8月は外国株式とバランス型に大規模な資金流入があった【図表1】。外国株式には1,570億円の資金流入があり、7月の340億円の資金流出から転じた。バランス型には1,390億円の資金流入があり、4カ月連続で1,300億円を超えた。それに加えて8月は、国内株式も7月の資金流出から資金流入に転じ、外国REITと国内REITは7月から引き続き資金流入があった。その一方で、外国債券は460億円の資金流出だったが、7月の740億円の資金流出から鈍化した。国内債券は若干の資金流出であったが、その大部分はSMA専用ファンドからであった。

ファンド全体でみると、8月はバランス型が引き続き堅調なうえに内外株式が資金流入に転じたこともあり、7月の130億円の資金流出から3,560億円の資金流入に転じた。2019年に入って最大の資金流入であった5月の3,900億円に迫る規模であった。

全体的に販売好調だった外国株式

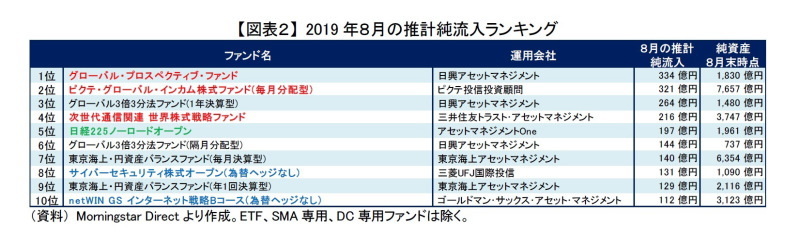

外国株式は8月に資金流入に転じたが、個別ファンドでみると8月に資金流入が大きかった3つの外国株式ファンド(赤太字)は7月と比べて資金流入が鈍化していた【図表2】。また、8月は大型の新規設定もなく、新設ファンドによる押し上げもなかった。資金流入が7月から100億円程度増えたハイテク系テーマ型ファンド(青太字)もあったが、8月は外国株式全体で7月から資金流入が増加(資金流出していたファンドについては流出が鈍化)した印象である。

外国株式のインデックス・ファンドも同様であった。インデックス・ファンドへの資金流入は個々でみると小口であるが全体だと480億円の資金流入があり、7月の370億円から増加した。SMA専用(インデックス・)ファンドで大規模な資金流出が8月にあったため、投資家が直接取引を行う(SMA専用以外の)ファンドに限ると、8月は7月と比べて流入金額は260億円も増加していた。特に、つみたてNISA対象のインデックス・ファンドには、8月に350億円の資金流入があり、つみたてNISAが始まった2018年以降で最大となった。これまで資金流入が大きかった2018年10月と2019年5月でも240億円程度であった。

このように8月は外国株式の販売が全体的に好調だったのは、世界的に株価が急落したため逆張り投資をする投資家がいたからであろう。それに加えて、7月は米国株式指数が軒並み市場最高値を更新するなど外国株式は高値警戒感があった。そのため7月に投資を控える投資家や利益確定のため売却する投資家がいたが、8月は株価下落とともにやや高値警戒感が和らいだため、投資家が戻ってきたと思われる。また、8月に半導体市況に底入れ期待が出てきたことも、ハイテク系テーマ型ファンドなどには追い風になった。

国内株式の販売は引き続き厳しく

その一方で国内株式については、8月に資金流入にこそ転じたが、引き続き販売は厳しかったと考えている。国内株式の資金流入のほとんどはインデックス・ファンドへの流入であるが、さらにインデックス・ファンドへの流入の大部分が逆張り(タイミング)投資によるものと推察される。

インデックス・ファンドの資金動向は逆張り投資の傾向が顕著であった。インデックス・ファンドへ資金流入があったのは国内株式が急落した上旬に加えて、中旬以降は14日、16日、27日といった国内株式が下落した翌営業日に集中していた。逆にその他の営業日は資金の動きはほとんどなかった。

加えて、アクティブ・ファンドは流出金額こそ7月と比べて鈍化したものの、中小型株のアクティブ・ファンドを中心に資金流出が続いた。株価の反発を期待する投資家がいる一方で、先行きに対する不透明感が高いため、見切りをつける投資家も多かったものと思われる。

金関連ファンドが好調

8月にパフォーマンスが良好であったファンドをみると、金関連ファンド(赤太字と青太字)が好調であったことが分かる【図表3】。8月は米中問題の深刻化懸念から金融市場でリスク回避姿勢が高まり、世界的な景気減速も懸念されたこともあり、金価格が上昇した。特に、8月は急速に円高が進行し、為替ヘッジをしている金関連ファンド(赤太字)が好調であった。また、過去1年間でみても金関連ファンドの収益率は為替ヘッジの有無によらず20%を超えており、好調といえよう。

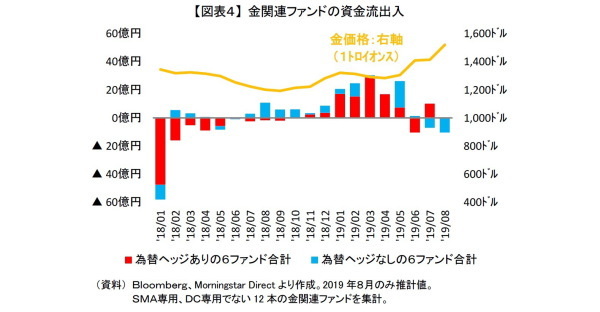

金関連ファンドの資金動向をみると、2019年に入ってから為替ヘッジしている金関連ファンド(赤棒)を中心に資金流入が続いていた【図表4】。米国の景気減速懸念や米利下げ期待などから、金の相対価値の上昇と円高の進行を見越して、購入する投資家がいたと思われる。ただ、7月、8月と為替ヘッジなしの金関連ファンド(青棒)からは小額ではあるが資金流出が続いており、円高を警戒感して売却する投資家もいたと考えられる。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやまゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・やや利益確定売りが膨らんだ投信市場~2019年7月の投信動向~

・弱気の短期投資家、増えています~日本株式インデックス・ファンド、ブルベアETFの資金動向~

・なぜ日本株式の先行きは過度に悲観しなくていいのか