9月に急反発した日本株式

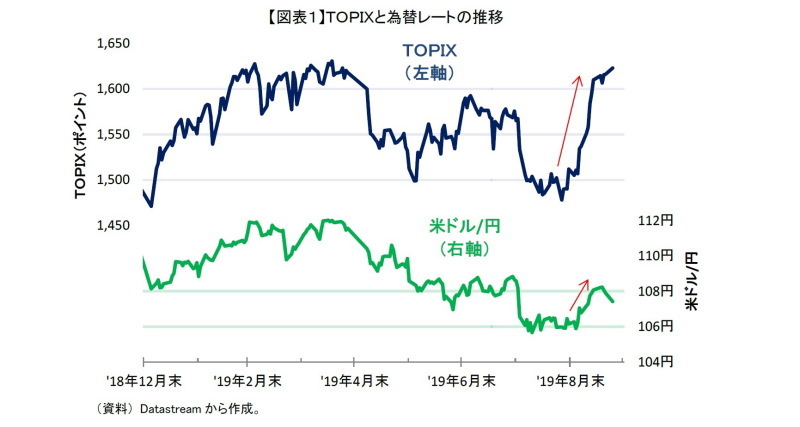

日本株式は8月に下落したが、9月に一転して急反発した。TOPIX(東証株価指数:紺線)は、8月には中旬から下旬にかけて1,500ポイントを下回っていた【図表1】。9月に入っても4日までは、米国の対中制裁関税第4弾の発動などが嫌気された。それが5日に香港の混乱が収束の兆しがみえ、さらにブレグジットに対する懸念が後退すると一転し上昇に転じた。さらに米中問題の進展期待や為替市場で一時1ドル108円台まで円安にふれたことなども追い風になり、13日には4月以来、約5カ月ぶりに1,600ポイントを回復した。その後は、中東情勢や欧州景気などを警戒する動きもあったが、米中問題への楽観視が続いたこともあり、TOPIXは1,600ポイントを上回って推移している。

割安感はある程度、解消された

9月の日本株式の急反発は、世界的に投資家のリスク回避姿勢が徐々に和らぐ中、割安な日本株式に見直しが入ったとみることができる。実際にTOPIXの予想PER(青線)は、8月に12倍程度と2013年以降でみると低水準にあったが、足元では昨年10月上旬以来、約1年ぶりに13倍まで上昇している【図表2】。

一方で予想PERからは、日本株式の割安感が足元ではある程度、解消したことも示唆される。TOPIXの予想EPS(赤線)が低下基調(ハイライト部分)であった2016年は、秋に予想EPSが底を打つまで、予想PER(赤点線部分)は概ね12倍から13倍の間で推移していた。そのことを踏まえると、企業業績が底打ち、もしくは上向いてこなければ、予想PERが13倍からさらにきり上がっていく展開は期待しづらい。

9月にTOPIXが1,600ポイントに接近してくると、日本株式の上昇は鈍化した。短期的な過熱感に加えて、円安の進行が止まったことなどもあるが、その他に日本株式の割安感が消失したこともあったと思われる。

最後に

過度の割安感が消失した日本株式は外部環境が大きく変らない限り、今後も引き続き上値が重い展開が続くと思われる。インデックス・ファンドやETFの資金動向からも、そのことを見越して国内の投資家が動いている様子がみてとれる。

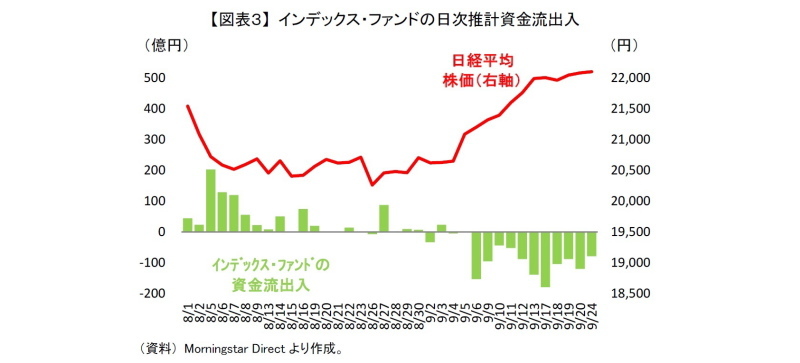

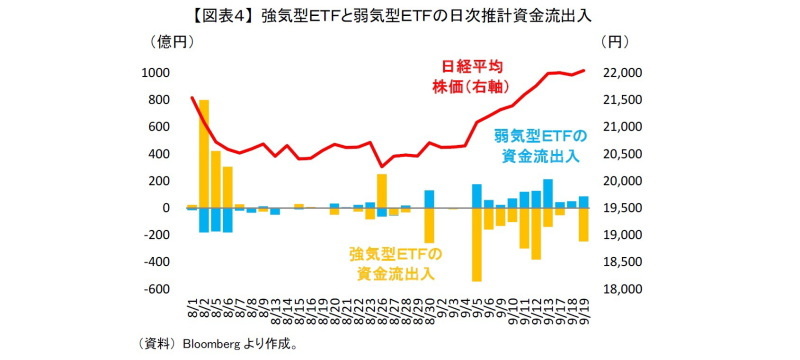

実際にインデックス・ファンド(1)からは9月6日以降、資金流出が続いている【図表3】。特に17日が最大であった。代表的な強気型ETF(2)(黄棒)についても、流出金額自体は上昇し始めの5日が最大であったが、5日から資金流出となっている【図表4】。その一方で代表的な弱気型ETF(3)(青棒)には、5日から一貫して資金流入が続いている。これらの資金動向は単なる逆張り投資や利益確定の売却ともみることができるが、日本株式に先高観が乏しいことも影響しているものと思われる。

ただし、10月中旬から始まる決算発表で企業業績の底打ちの兆しがみられる場合は、悪材料の出尽くし感から一段高という展開も考えられる。そのようになる可能性は低いと思われるが、企業業績の動向には注意が必要といえよう。

------------------------------------

(1)日本籍追加型株式投信でTOPIXや日経平均株価などの日本株式の指数に連動した運用をしているもの。ETF、SMA専用、 DC専用は除外。

(2)NEXT FUNDS 日経平均レバレッジ・インデックス連動型上場投信:概ね日経平均株価の2倍動くETF

(3)NEXT FUNDS 日経平均ダブルインバース・インデックス連動型上場投信:概ね日経平均株価の逆方向に2倍動くETF

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやまゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・なぜ日本株式の先行きは過度に悲観しなくていいのか

・外国株式ファンドの販売が復調~2019年8月の投信動向~

・弱気の短期投資家、増えています~日本株式インデックス・ファンド、ブルベアETFの資金動向~