<アベノミクス・上昇期(全体):2012年12月~2019年6月>

この間、東証REIT指数は+132%上昇した。東証REIT指数に対する各要因の寄与度は株式市場+69%、債券市場+71%、不動産市場+15%となった。株式市場、債券市場が有意水準0.1%で有意、不動産市場は有意水準5%で有意だった。なお、重回帰分析による修正R2は0.43と、ある程度の説明力があった。以下では、2016年2月のマイナス金利政策導入前後に期間を分けて、特徴をみていきたい。

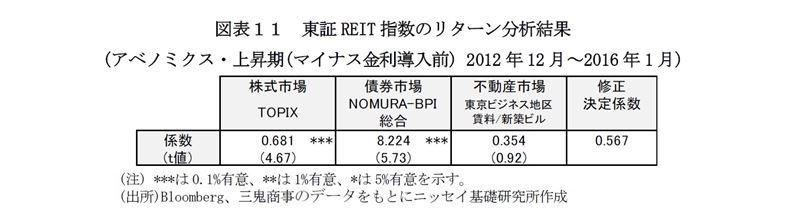

<アベノミクス・上昇期(マイナス金利導入前):2012年12月~2016年1月> この間、東証REIT指数は+87%上昇した。東証REIT指数に対する各要因の寄与度は株式市場+64%、債券市場+69%、不動産市場+7%となった。株式市場、債券市場が有意水準0.1%で有意だった。

なお、重回帰分析による修正R2は0.56となり、説明力は比較的高かった。アベノミクスによる異次元緩和などの政策効果により、株式市場と債券市場がともに上昇し東証REIT指数のリターンにプラス寄与したと考えられる。この期間、10年国債利回りは低下が続き、2016年2月のマイナス金利導入により0%を下回った (図表12)。

<アベノミクス・上昇期(マイナス金利導入後):2016年2月~2019年6月>

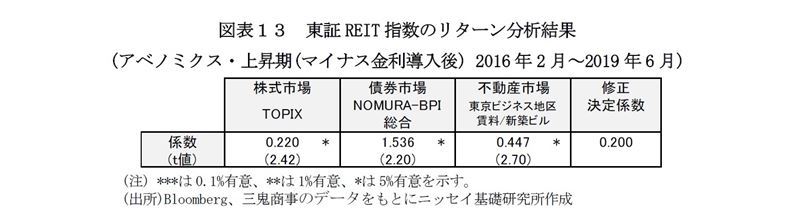

この間、東証REIT指数は+24%上昇した。東証REIT指数に対する各要因の寄与度は株式市場+3%、債券市場+8%、不動産市場+4%となった。また、全ての要因が有意水準0.1%で有意だった。

ただし、重回帰分析による修正R2は0.20となり、説明力は比較的低かった。期間中、10年国債利回りは日銀のイールドカーブコントロールの下で0%近辺での狭いレンジでの推移が続いた(図表12)。また、このような状況下で、マイナス金利導入前と比べて東証REIT指数に対する三つの要因の影響が弱まった。

●東証REIT指数に対する外国人売買動向の影響

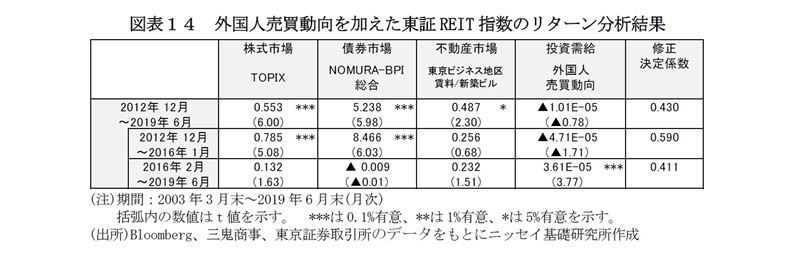

マイナス金利導入後は、東証REIT指数に対する三つの要因の影響が弱まったことを述べた。この期間に東証REIT指数に影響を与えた要因として外国人売買動向(2)が考えられる。そこで、これまでの三つの要因に「外国人売買動向」を加えて分析を行った(図表14)。これによると、マイナス金利導入後の東証REITの上昇は、外国人売買動向が大きく影響していることが分かる。

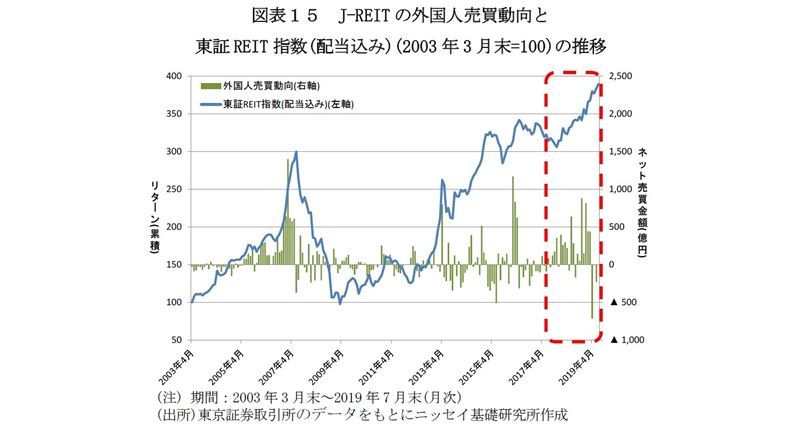

図表15はJ-REITの外国人売買動向と東証REIT指数の推移を示している。これを見ると、東証REIT指数が上昇している時期に外国人投資家の資金が流入している。以下では、海外資金流入の背景について考えたい。

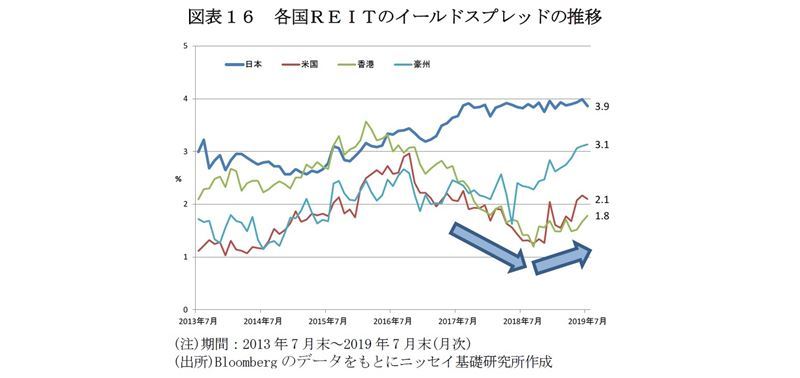

図表16は日本と海外REIT(米国、香港、豪州)の分配金利回りと10年国債利回りのスプレッド(以下、イールドスプレッド)の推移を示している。これによると、現在、日本のイールドスプレッドは+3.9%と海外(米国 +2.1%、香港 +1.7%、豪州 +3.1%)と比較して相対的に高い水準にある。

これまでのイールドスプレッドの推移をみても、J-REITは高い水準で推移しており、これは日本の10年国債利回りの低下が大きく影響している(図表17)。

米国などでは、2016年から10年国債利回りが上昇に転じ、イールドスプレッドは縮小傾向にあった。このため、外国人投資家は相対的に高いイールドスプレッドを確保できるJ-REITに注目し、J-REITを積極的に買い越してきた可能性が考えられよう。

しかし、足もとでは海外の10年国債利回りは低下し、イールドスプレッドスプレッドも拡大の傾向にある。J-REITとのイールドスプレッド格差も縮小しており、外国人投資家は売り越しに転じている。

----------------------------------

(2)外国人売買動向の代理変数として、東京証券取引所が発表する主体別売買動向の海外投資家の売買金額(ネット)を用いた。

まとめ

本稿では、東証REIT指数のパフォーマンスを要因分解した。東証REIT指数のリターンの要因を推計した結果、事前の想定通り、株式市場、債券市場、不動産市場要因が東証REIT指数のリターンに影響を与えていた。

但し、J-REIT黎明期(2003年4月~2007年5月)は賃料の上昇が影響していたものの、銘柄数も少なく株式市場、債券市場要因について統計的に有意な結果は出なかった。

金融危機・下落期(2007年6月~2012年11月)はJ-REIT市場は株式市場の下落とともに下落した。アベノミクス上昇期(2012年12月~2019年6月)は、10年国債利回りの低下により、J-REIT市場は株式市場とともに上昇した。

2016年2月のマイナス金利導入後も、株式市場、債券市場、不動産市場要因は東証REIT指数のリターンにプラス寄与していた。しかしながら、マイナス金利導入前と比較して、これらの要因の説明力は低下した。この期間の東証REIT指数の上昇には、外国人投資家によるJ-REIT買い越しが大きく影響していた。その背景としては、J-REITと10年国債利回りのスプレッドが海外よりも大きかったことが考えられる。

しかしながら、足元では海外の10年国債利回りの低下により、日本と海外のイールドスプレッドの差は縮小している。また、外国人投資家はJ-REITを売り越しに転じている。株式市場、債券市場、不動産市場に加え、外国人投資家の動向や各国の金融政策に注目したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

原田哲志(はらだ さとし)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・Jリート市場は上昇基調を堅持。その背景を探る~リスクプレミアムの安定が上昇の要因~

・いま一度確認したいJリートの投資リスク~「東京集中リスク」x「東京地震リスク」を忘れずに~

・中国REIT市場の現状と見通し~2019年は公募REIT元年になるか~