旧財閥系の系列企業などの間で互いの株式を保有する「持ち合い株」。敵対的買収の回避や系列関係の維持、取引関係の強化などを目的とし1980年代後半のバブル期には多くの企業が活用していたものの現在では解消の動きが進んでいる。この記事では、持ち合い株の目的、持ち合い株が使われるようになった経緯、およびなぜ持ち合い株解消の動きが進んでいるのかをみていこう。

目次

持ち合い株とは?複数の企業が互いに株式を所有すること

持ち合い株とは、複数の企業が相手の株式を互いに所有することである。戦前の財閥グループ内の企業で多く見られ、戦後の財閥解体後に系列グループ内の企業などで再び広まった。これは日本特有の仕組みだとされている。持ち合い株は、2社の間で相互に行われるだけでなく3社以上で行われることもある。

3社以上の場合には、A社がB社の株、B社がC社の株、そしてC社がA社の株といった具合だ。このような3社以上での持ち合い株は「循環的相互保有」や「三角持ち合い」と呼ばれている。

持ち合い株は、戦後の財閥解体後に独占禁止法が改正され、企業による株式の所有制限が大幅に緩和されたことで、財閥時代のネットワークを中心に広まった。1960年代には、外資による敵対的買収を回避する目的で商法が改正され、持ち合い株はますます普及した。

1980年代のバブル期には、新株を発行して資金調達を行う「エクイティ・ファイナンス」が活発化した。その受け皿として、銀行が系列企業の株式を購入するようになり、銀行・系列企業の双方にメリットをもたらした。

しかし、1990年代のバブル崩壊とともに、資金繰りの悪化、株価下落による業績への影響が問題となり、持ち合い株を解消する動きが加速している。また、金融ビッグバンに伴って会計基準が変更され、持ち合い株の利益や損失が自己資本比率に影響するようになり、さらなる売却が進むこととなった。

解消の動きが進む持ち合い株

持ち合い株を解消する動きが加速している。2019年8月には、メガバンクをはじめとする13社が一斉にリクルートホールディングス(HD)株を売却する意向を明らかにして話題となった。

「メガバンクなど13社は8月28日、各社が保有するリクルート株を売却する意向を明らかにした。売却される総株式数は計約1億1,675万株で、発行済み株式総数の約7%。時価総額は同日の終値ベースで約3,868億円となる。HDをめぐっては、グループ企業のリクルートキャリア(東京)が就職情報サイト「リクナビ」で学生の内定辞退率を算出、データを企業に販売していた問題が発覚。株式保有リスクが高まっており、持ち株上場会社のガバナンスが問われる可能性があるとして、売却に踏み切ったとみられる」

出典:産経新聞『【経済インサイド】日本特有、株式持合い解消が加速』

HD株を売却するのは、凸版印刷や大王製紙などの事業会社、およびみずほ銀行、三井住友銀行、三菱UFJ銀行などの金融機関だ。HD株売却の発表後、凸版印刷や大王製紙の株価は上昇、持ち合い株の売却を市場が評価していることがうかがえる。持ち合い株は、1980年代後半のバブル期にさまざまな企業に活用された。しかしバブルが崩壊した後に解消の動きが進んでいる。

注1 持合い比率は、上場"会社(ただし、上場保険会社を除く)が保有する他の上場会社株式(時価ベース)の、市場全体の時価総額に対する比率(ただし、子会社、関連会社株式を除く)

注2 広義持合い比率は、持合い比率に保険会社の保有比率を加えたもの。

出典:野村資本市場クォータリー 2018 Autumn『我が国上場企業の株式持合い状況(2017年度)』

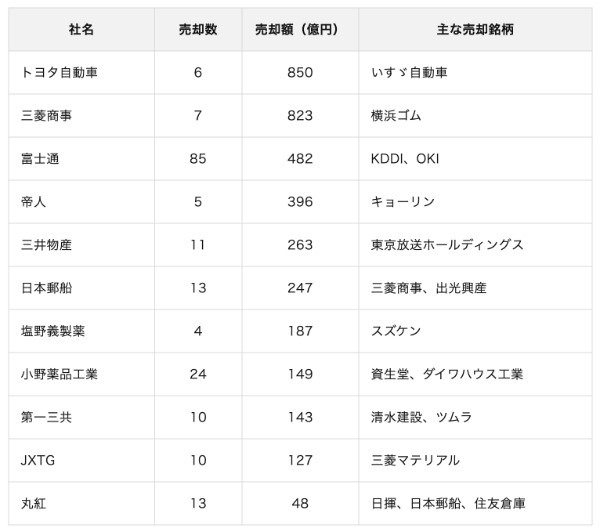

1990年代には30%を超えていた持合い比率は、時とともに減少。2017年度に初めて10%を下回り、その後も減少をつづけている。下の表は、2018年度に持ち合い株を減らした企業の一覧である。

【2018年度に政策保有株を減らした主な企業】

2019年7月6日付の日本経済新聞によればKDDIやOKIなど85銘柄(482億円)を売却した富士通の前最高財務責任者(CFO)で副会長の塚野英博氏は「持合いに意味はない。今後も解消する方針」と話している。

2021年には、三井住友信託銀行を傘下に持つ三井住友トラスト・ホールディングスが、持ち合い株などの政策保有株を解消してゼロにすると公表した。株価下落時の財務の健全性を保つことなどを目的とし、2023年3月期までの2年間で2,500億円分の売却を目指す。主要行で初の持ち合い株ゼロという目標は、メディアでも大きく報じられた。

解消が進んでいる持ち合い株は、今後もさらに解消がつづく見込みとなっている。

持ち合い株の3つの目的

解消が進む持ち合い株だが、そもそも持ち合い株には、どんな目的やメリットがあるのだろうか。続いては、持ち合い株の代表的な3つの目的について解説する。

1.敵対的買収の回避

敵対的買収とは、経営陣の合意を得ずに買収を仕掛けることだ。買収する側は、買収先を支配するために議決権の過半数の取得を目指して株式の買付を実行する。

持ち合い株を進めることは、保有する株式が外部に流出するリスクが低い安定株主の形成につながる。それによって、敵対的買収のリスクを下げることができる。

2. 系列関係の維持

系列グループ内で株式を持ち合うことにより系列関係を維持しグループの結束を高めることができる。

3. 取引関係の強化

取引先と株式を持ち合うことにより、信頼関係が生まれ、取引関係の強化につなげることができる。株式を持ち合うことで経営権を握ることになるが、株式の持ち合いでは相手の意向を尊重することがほとんどで、経営陣がスムーズに会社の意思決定ができるようになる。関係強化を目的とする場合、長期にわたって株式を持ち合うことが多い。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

持ち合い株が広まった経緯とは?

持ち合い株は、戦後の財閥解体を機にはじまった。持ち合い株が広まった経緯は、以下の3つのフェーズがあるといわれている。

・第1期:戦後の取引所再開から1965年の不況期まで

・第2期:1960年代の不況期から石油危機まで

・第3期:石油危機からバブル期まで

第1期:戦後の財閥解体から1965年の不況期まで

戦後の財閥解体と、それにともなう証券取引所の再開により株式は個人に放出された。それにより個人の持ち株比率は一時的に高まったものの戦争に負けて疲れ切った人々が株式を保有し続けることは負担が大きいもの。そのために株価が下落するなどすると個人保有の株式はすぐに売却されていた。

財閥は解体されても旧財閥の関係企業は、メインバンクを中心とした財閥時代のネットワークを持っていた。1949年と1953年に独占禁止法が改正され企業による株式の所有制限が大幅に緩和される。これを機に売却された関係企業の株式を保有するようになった。このころには、株式の買い占めなども盛んに行われていた。

買い占めに対抗するための安定株主づくりとして持ち合い株は急速に進展した。

第2期:1960年代の不況期から石油危機まで

1960年代の不況期に証券不況対策として株式買取機関によって買い取られていた株式が市場に放出された。この株式を金融機関や企業が取得することにより持ち合い株は一層進んだ。また1964年にOECD(経済協力開発機構)に日本が加盟し体外資本取引が自由化された。それにより国際競争力に劣っていた日本企業が外国資本により乗っ取られるのではないかとの危機感が高まった。

そこで産業界首脳は政府に打診し持ち合い株を容易とするように商法を改正。これを機に持ち合い株は一気に普及したといわれる。

第3期:石油危機からバブル期まで

石油危機からバブル期にかけ新株を発行して資金調達を行う「エクイティ・ファイナンス」が活発化。エクイティ・ファイナンスの受け皿として銀行が系列企業の株式を盛んに購入するようになった。これにより銀行の持ち株比率は大きく高まったのだ。銀行の持ち株比率が高まることは、系列の企業にとっては安定株主の形成につながるというメリットがあった。また銀行にとっても含み益が増大する点はメリットといえる。

持ち合い株の解消が進む5つの理由

バブル期にピークを迎えた銀行や企業の持合い比率は、1990年代の半ば以降減少に転じていく。持ち合い株の解消が進む理由は、以下の5点だ。

- バブル崩壊により売却益が必要となった

- バブルの崩壊により持ち合い株が下落して含み損が膨らんだ

- 会計基準が変更された

- 海外の投資家を中心に批判が強まった

- 持ち合い株の開示が厳格化された

1. バブル崩壊により売却益が必要となった

持ち合い株が解消に向かった第1の理由としてバブルが崩壊したことにより持ち合い株を売却し売却益(キャピタルゲイン)を確保することが必要になったことがあげられる。売却益をあてる対象となったのは、銀行の場合なら不良債権処理など企業の場合なら収益不振の埋め合わせなどとなる。もともと金融資産としてみた場合、持ち合い株の収益性は低かった。

株式を購入する理由が収益を得るためではなく安定株主づくりや系列企業間・取引先との結束を強化するためなのだから当然のことである。景気が良ければ、それでも保有するメリットがあった持ち合い株は、バブル崩壊後の長期不況でただの不稼働資産となってしまった。事業不振による資金繰りの悪化を解消するため、持ち合い株の売却が現実的に必要になったといえる。

2. バブルの崩壊により持ち合い株が下落して含み損が膨らんだ

持ち合い株の解消が進んだ第2の理由は、バブルが崩壊したことにより持ち合い株の含み損が膨らんだことがあげられる。企業が保有する株式は、そのころは取得原価で表示されていたためバブル期の時価が高いときには「含み益」を持っていた。企業は、その含み益を元手とし事業の安定や拡大を図ることができていた。

ところがバブル崩壊で株価が取得原価より低下すると含み益がなくなることはもちろん「含み損」が発生してくることになる。したがって持ち合い株を保有することは、銀行や企業にとって「経営上の大きなリスク」として受け止められるようになった。特に深刻だったのは、銀行だ。保有する持ち合い株の価格下落は、銀行の自己資本比率を低下させることになる。

そのために銀行の自己資本比率に関する基準を満たさなくなる恐れがあった。また自己資本比率が低下すれば市場における銀行の評価も低下する。そのために資金調達コストの増大や資金調達困難をまねく恐れがあった。銀行はそれらの経営リスクに直面し持ち合い株の売却を早期に進めることとなった。

3. 金融ビッグバンにともなって会計制度が変更された

持ち合い株の解消が進んだ第3の理由として金融ビッグバンにともなって会計基準が変更されたことがあげられる。金融ビッグバンとは、日本の金融市場を世界基準に合致させるため、1996~2001年にかけて行われた金融制度改革のことだ。金融ビッグバンに対応し1999~2001年にかけて会計制度も国際的な基準に近づけるよう改正された。

それ以前の会計制度においては、上で触れた通り企業が保有する持ち合い株などの有価証券の価格は取得原価で計上していた。一方新しい会計制度においては、有価証券を時価で評価し貸借対照表の資本の部に計上することが義務づけられた。そのために持ち合い株の利益や損失は、自己資本比率に対して直接影響することとなった。

持ち合い株が含み損をだしていれば自己資本比率は毀損される。また逆に含み益をだしている場合、株主資本利益率の低下をまねき投資家の不興を買うリスクがある。自己資本や収益性をあらわす指標が本業の業績とは関係がない持ち合い株の保有で変化することは、銀行や企業にとっては不本意だ。そのために銀行も企業も持ち合い株の売却を一層加速させることとなった。

4. 海外の投資家を中心に批判が強まった

持ち合い株の解消が進んだ第4の理由として海外の投資家を中心として持ち合い株に対する批判が強まったことがあげられる。持ち合い株はそもそも以下のような問題点や矛盾を抱えていた。

・資本の空洞化をまねく

資本は本来、成長事業への投資にあてられるべきものである。企業は、業績を高めて利益がでたら、その利益を株主に分配する。しかし持ち合い株においては、成長事業とは直接関係がない系列企業や取引先の株式を取得するために資本が使われる。また株式の配当も系列企業同士で分配する。これは資本の有効活用をしていないという意味で「資本の空洞化」と呼ばれている。

・非効率な取引が温存されやすい

持ち合い株を保有する企業同士は「資本関係がある」ことを理由として取引関係の改善や見直しを怠る可能性がある。そのために非効率な取引が温存されやすい。

・株主総会の機能不全

持ち合い株を保有する企業同士は、互いに身内同士となるために「物言わぬ株主」になりやすい。それにより株主総会が機能不全に陥り経営者の保身を助長する可能性がある。以上の問題点や矛盾点も日本国内においてはそれほど問題とされることはなかったが1990年以降、外国人投資家が大幅に増加してきたのだ。

しかも2008年のリーマンショック以来相場が悪化し株式関連の評価損を計上した企業が続出。評価損が理由となって最終赤字に転落し株価が下落したり減配を発表したりした。これでは外国人投資家も黙っていられないのは当然のことである。また外国人投資家が批判の声をあげるとともに国内の機関投資家も批判的な立場を表明するようになった。

5. 持ち合い株の開示ルールが厳格化された

持ち合い株の解消が進む第5の理由として持ち合い株の開示ルールが厳格化されたことがあげられる。2018年6月1日、東京証券取引所の企業統治指針(コーポレートガバナンス・コード)が改訂された。持ち合い株についての改訂点は以下のようになっている。

- 政策保有株式の縮減に関する方針・考え方など、政策保有に関する方針を開示すべき

- 取締役会等で適否を検証する政策保有株式の対象が主要株式から個別株式へ拡大。保有目的の適切性や保有にともなう便益やリスクが資本コストに見合っているかなどを具体的に精査し、その検証内容について提示すべき

- 議決権行使方針の具体的な基準を策定、開示し、その基準に沿った対応を行うべき

- 自社の株式を政策保有株式として保有している会社(政策保有株主)から株式売却等の意向に対し、取引の縮減を示唆するなどにより、売却等を妨げるべきではない。

- 政策保有株主との間で、取引の経済合理性を十分に検証しないまま取引を継続するなど、会社や株主共同の利益を害するような取引を行うべきではない

出典:野村資本市場クォータリー 2018 Autumn『我が国上場企業の株式持合い状況(2017年度)』

また金融庁も2019年3月期の有価証券報告書から純投資と政策投資の違い、あるいは個別の持ち合い株の目的や効果などの説明を求めるようになっている。

解消が進む持ち合い株の今後は?

旧財閥系を中心とし複数の企業が互いの株を保有しあう持ち合い株。敵対的買収の回避や系列関係・取引関係の維持・強化を目的とし戦後からバブル期にかけて盛んに活用されたが、バブル崩壊以後は解消が進んでいる。今後もこの流れは続いていくと見られるだろう。

株式の持ち合いに関するQ&A

Q1.株式の持ち合いってどういう意味?

A. 持ち合い株とは、複数の企業が相手の株式を互いに所有することだ。持ち合い株は、戦前の財閥グループ内の企業で多く見られ、戦後の財閥解体後に系列グループ内の企業などで再び広まった。持ち合い株は日本特有の仕組みだとされている。

Q2.なぜ株式持ち合いをするのか?

A.持ち合い株は、敵対的買収を防ぐための安定株主づくりを目的として進展した。なお、安定株主とは、長期的に安定して株式を保有する株主のことだ。安定株主の比率が上がることは、敵対的買収(経営陣の合意を得ずに行う買収)を防ぐことにつながる。

Q3.株式の持ち合いのメリットは?

A.株式の持ち合いには、敵対的買収のリスクを下げるとともに、取引関係の強化を図れるというメリットがある。長期にわたって信頼関係を築き、お互いに安定株主として存在することで、経営陣はスムーズに意思決定ができるので、経営の安定化へとつながる。

Q4.株式の持ち合いはいつから?

A.戦後の財閥解体後、法改正で株式の所有制限が緩和されたことで、財閥時代のネットワークを中心にして株式の持ち合いが広まった。1960年代には、外資による敵対的買収への対策として商法が改正され、持ち合い株はますます普及した。

1980年代のバブル期には、新株を発行して資金調達を行う「エクイティ・ファイナンス」が活発化し、銀行が系列企業の株式を購入するようになった。持ち合い株は、銀行や系列企業の双方にメリットをもたらす手法として活用された。

Q5.株式持ち合い比率の推移は?

A.株式持ち合い比率は、1990年には30%を超えていたが、1990年代に急速に解消が進み、2000年になると20%を切り、2017年には10%を切って9.5%となっている。

Q6.政策保有株のデメリットは?

A. 政策保有株の含み損がバブル崩壊によって増大し、持ち合い株の保有による安定株主づくりというメリットよりもデメリットの方が大きくなった。また、会計基準が変更され、持ち合い株の利益や損失が自己資本比率に影響するようになった。持ち合い株は本業の業績とは関係ないため、保有によって自己資本比率が変化することは、企業や銀行にとってはデメリットとなる。

Q7.株式持ち合いの解消方法は?

A. 持ち合い株を解消するには、お互いの会社の合意を取り付けた上で、「第三者に自社が保有する株式を売却する」「相手企業が保有している自己株式を買い取って自社で保有する」といった方法を選択する必要がある。

Q8.リクルートの持ち合い解消は?

A. 2019年8月には、メガバンクをはじめとする13社が一斉にリクルートホールディングス(HD)株を売却し、持ち合い株を解消する意向を示した。時価総額は、同日の終値ベースで約3,868億円となった。

売却するのは、凸版印刷や大王製紙などの事業会社や、みずほ銀行、三井住友銀行、三菱UFJ銀行などの金融機関だ。持ち合い株解消を発表した後、凸版印刷や大王製紙の株価は上昇し、持ち合い株の売却を市場が評価していることが伺えた。

Q9.三井住友トラストの持ち合い解消は?

A.三井住友トラスト・ホールディングスは、2021年に持ち合い株などの政策保有株を解消してゼロにすると公表した。2023年3月期までの2年間で、2,500億円分の売却を目指す。

Q10.安定株主のメリットは?

A. 安定株主は、長期的に安定して株式を保有する存在なので、株価の安定や敵対的買収(経営陣の合意を得ずに行う買収)を防ぐことにつながるというメリットがある。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・THE OWNER編集部

(提供:THE OWNER)