(本記事は、石島 洋一氏の著書『ざっくりわかる「決算書」分析』PHP研究所の中から一部を抜粋・編集しています)

資本利益率の分析

3種類の資本と5種類の利益から「ベストカップル」を探そう

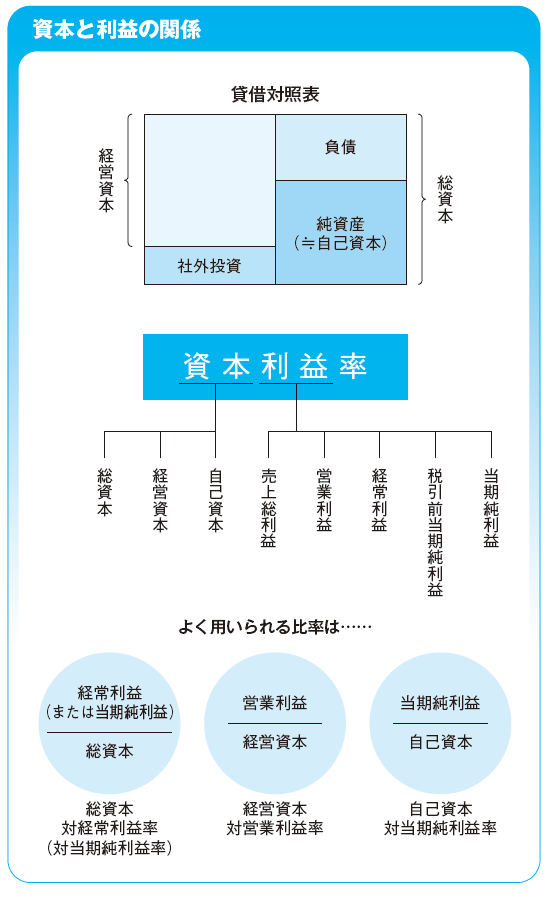

●資本には3つの種類がある

資本利益率という用語は抽象的な表現です。実際の決算書分析をする時には、「資本」や「利益」が具体的に何を示すか、特定する必要があります。資本には、「①総資本」「②経営資本」「③自己資本」の3種類があります。

このうち、①の総資本については、貸借対照表の合計金額、すなわち負債+純資産を意味します。もちろん、貸借対照表は左側と右側はイコールですから、左側の資産合計も同じ金額です。

②の経営資本は、総資本から社外投資や未稼働資産の金額を差し引いたものです。社外に投資した金額等を控除し、純粋に自社の経営に使ったお金を表しています。これら控除する勘定科目の具体例としては、建設仮勘定、投資有価証券などがあります。

③の自己資本は、貸借対照表の純資産に近い概念なのですが、とりあえず株主の持ち分と考えておいてください。純資産との違いについては後で考えることとしましょう。

●利益のうち2つは恋人がいない!?

資本は3種類ありましたが、利益はどうでしょうか。ここで、損益計算書の5つの利益を思い出してください。売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5つです。この5つの利益と3つの資本との組み合わせには相性があります。

資本が3つなのに利益は5つですから、1対1の相性関係とすると、利益のうち2つは恋人が決まりそうにありません。除外されるのは売上総利益と税引前当期純利益です。では、残りの利益3つと資本3つは、どのような組み合わせがよく用いられるのでしょうか。

これも勘で結構ですので、両者の組み合わせを考えてみてください。

皆さんの答えはどうだったでしょうか。

総資本は、投資額全体ですから、分析すべき会社の平常時の全体的利益、すなわち経常利益との対応がよいとされています(総資本対経常利益率)。もっとも、最近ではお相手として当期純利益(税引後)もよく使われます(総資本対当期純利益率)。両方正解です。

経営資本については、経営資本に含まれない社外投資に対する見返り(受取配当金等)は営業外収益で計上されますから、それを含まない営業利益が対応関係としてはよいとされています。すなわち、経営資本対営業利益率です。

最後の自己資本は株主の持ち分という意味とすると、株主の関心事は株の値上がりや配当です。このうち配当については、税金まで支払って最後に残った利益から配当という感覚が一般的でしょうから、自己資本と当期純利益がピッタリの相性なのです(自己資本対当期純利益率)。

ここに上げた以外の組み合わせも考えられますが、上の表のような組み合わせがよく使われる比率です。

総資本回転率

現代の経営で問われる「資本の活用度合い」を把握する

●資本をどれほど活用できている?

前述の組み合わせの中から、総資本と経常利益、すなわち「総資本対経常利益率」から分析をスタートしましょう。ここでも分解することで、本質が見えてきます。

一般的に、資本利益率は売上高利益率と資本回転率に分解されます。総資本対経常利益率を分解すると、売上高対経常利益率と総資本回転率になります。このうち、売上高対経常利益率については損益計算書の分析で検討した事項ですから、ここからは総資本回転率に注目してみましょう。

総資本回転率は、投下した資本がどのくらい売上高と結びついているかを示す比率ですから、資本の活用度を示しているといえます。総資本回転率の算式は、売上高÷総資本で、売上高のわりに総資本が多過ぎないかどうかをチェックするわけです。もし、これが低いとなると、総資本の中味を検討していく必要が出てきます。

●企業経営では、以前より多くの投資額が必要になった

ところで、総資本回転率は年間何回転ぐらいするものなのでしょうか。つまり、年間売上高は、総投資額(総資本)の何倍ぐらいあるものでしょうか。皆さんは、まず自分の回答を頭に描いてみてください。

それは2倍、あるいは3倍、いやもっと大きかったかもしれません。しかし、答えは1倍弱です。つまり、年間売上高よりも総資本のほうが大きいのです。昔は、総資本よりも売上高のほうが多かったのですが、最近の企業経営では多くの投資を要するケースが増え、とうとう年間売上高を超えて投資されるようになったのです。

もちろん業種によっても、その会社の状況でも数値は異なってくるのですが、大企業ではだいたい0.8回転から0.9回転ぐらいが平均値といったところです。中小企業では、投資額が比較的少ない企業が多い関係から、1.1回転から1.2回転ほどです。

●もしも総資本回転率が低かったら……

自分の会社の総資本回転率が低かった場合、その原因を探るためにはどうしたらよいのでしょうか。

総資本の中味については、右側の負債・純資産の各項目を見ることもありますが、左側の資産、つまりどの投資額が多かったのかをチェックするのが普通です。

売上規模と比べて、どんな投資が多かったかを見ていくわけです。ただ、資産の部に記された項目は多いですから、重要な資産をピックアップして見ることになります。

そこでよく取り上げられるのが、次の3つの回転率です。

①受取勘定回転率 売上高÷売上債権 ②棚卸資産回転率 売上高÷棚卸資産 ③固定資産回転率 売上高÷固定資産

以下、順に見ていきましょう。

※画像をクリックするとAmazonに飛びます