役員報酬は、税務上の損金として算入させることができる。そのためには、変更するタイミングや理由など厳しい税務上の要件をクリアするほか、会社法上の規定にもとづき手続きを進めることが必要だ。損金計上で法人税の負担が抑えられることは、「むやみな変更による税逃れを防ぐ」という目的もある。

しかし例外もあるため、やむを得ない事情で規定を満たせないような場合は、しっかりと確認しておきたい。

今回は、税務上の損金算入が認められるための役員報酬変更の条件、および役員報酬を変更するための手続きについて紹介する。

目次

役員報酬の変更理由

役員報酬の変更は、大きく増額・減額の2つのケースがあり、それぞれに以下のような理由が考えられる。

・増額:業績向上、目標達成、昇格、役員賞与の支給など

・減額:経営不振、資金繰りの悪化、降格、不祥事の発生など

昇格・降格は年度替わりの時期、業績向上・不振は決算時期など理由によってある程度のタイミングが決まっている。しかしいつ変更が必要になるかわからない場合もあるだろう。役員報酬の変更自体はいつでも可能だが、変更するには会社法および法人税法上のルールにもとづき行うことが必要だ。

変更の原則は事業年度開始時から3ヵ月以内

法人税法上で役員報酬の損金算入が認められるためには、事業年度開始から3ヵ月以内に変更することが要件とされている。それ以降の変更は、原則として税務上の損金算入は認められない。

仮に役員報酬をいつでも自由に変更できるとしたら、多額の利益が出ている年度にその利益に相当する金額を期末までに役員報酬として支給することで利益を圧縮することができる。

会計上は、そのような処理を行うことは可能だ。しかし税務上も認められるとすると本来納めるべき法人税を支払わないで済むことになってしまい、税務上の利益操作とみなされかねない。このように利益操作を防ぐために役員報酬変更による税務上の損金算入には厳しい制約が設けられている。

損金算入できる役員報酬の種類

法人税法上、損金参入できる役員報酬は「定期同額給与」「事前確定届出給与」「業績連動給与」の3種類である。

・定期同額給与

支払い時期が1ヵ月以下の一定の期間ごとである給与で、その事業年度において毎回の支給額が同額である給与。

・事前確定届出給与

支給時期、支給金額または株式数等が事前に確定し、実際にもその定めのとおりに支給される給与。所轄の税務署に「事前確定届出給与に関する届出書」の提出が必要。

・業績連動給与

客観的な算出方法にもとづき、会社の利益に応じて支払われる給与。有価証券報告書などでの開示が必要。

いずれの報酬形態でも、損金として認められるためには報酬額の算定方法や必要手続きなど、細かな条件が定められている。要件を満たさない場合は、損金として認められないため、注意が必要だ。

役員報酬変更のタイミングの違いによる損金算入可否の例

これまで損金として認められていた場合でも、報酬額の変更タイミングによっては損金として認められなくなる場合もあるため、注意が必要だ。変更する場合は、原則「事業年度開始から3ヵ月以内」というタイミングを覚えておくといいだろう。ちなみに増額だけでなく減額した場合も同様だ。具体的な例で見てみよう。

・変更後の損金算入が認められるケース

例えば、3月決算会社の代表取締役であったAが、6月の株主総会を機に代表権のない会長に退き、取締役Bが代表取締役に選任された。それまで、Bの役員給与は月額50万円であったが、代表取締役就任から前任者Aと同額の月額100万円に増額変更する旨の決議を行った。

この例では4月の事業年度開始から3ヵ月目に変更されており、増額された50万円分も損金に算入することができる。ただし、本年度の役員報酬額を検討して総額を株主総会で決定し、役員報酬の変更を議事録として残して新しく支給を行うなど、適切な手続きに従うことが必要だ。

・変更後の損金算入が認められないケース

上のケースと同様に3月決算すなわち、事業年度の開始時が4月の会社のケースで見てみよう。変更時期は、事業年度の開始から6ヵ月後の10月に行うものとする。

【それまで毎月30万円だった役員報酬を、10月から毎月60万円に増額変更】

まず事業年度の開始から3ヵ月を経過した時点で役員報酬変更に伴う損金算入要件から外れる。定期同額給与として10月以降も元の報酬額である30万円は、年度末となる翌3月まで損金参入できるが、10月から翌3月(年度末)までの増額した30万円については損金算入が認められない。

【それまで毎月60万円だった役員報酬を、10月から毎月30万円に減額変更】

この場合も同様に損金算入要件外だ。ただし上のケースとは異なり、減額後(変更後)の報酬額である30万円が定期同額給与とみなされ、事業年度の開始時の4月から9月までの役員報酬の、その後に減額した額に相当する30万円ずつについて損金算入が認められなくなる。変更前の損金算入額に影響が出るため注意が必要だ。

損金算入が認められなくなった場合、増額あるいは減額した金額に対して法人税が発生する。他方で、税務上、会社の役員報酬として損金算入ができなかったとしても、増額した場合は役員個人に対する所得税は増えることになるので注意しよう。

事業年度開始3ヵ月を超えても損金算入が認められる役員報酬変更の条件

事業年度開始から3ヵ月以内という決まりはあっても、会社運営ではやむなく3ヵ月超の役員報酬額変更が必要になることもあるだろう。法人税法上でも例外的に損金算入が認められるケースがある。具体的には「臨時改定事由」「経営悪化事由」に該当する場合だ。これらについて、詳しく見てみよう。

1. 臨時改定事由の具体的な内容

臨時改定事由とは以下のような事由をいう。

「役員の職制上の地位の変更や、役員の職務内容の重大な変更、その他これに類するやむを得ない事情」

出典:国税庁「タックスアンサー」『No.5211 役員に対する給与(平成29年4月1日以後支給決議分)』

具体的な内容は、以下のとおりだ。

・役員の職制上の地位の変更

「役員の職制上の地位の変更」とは、会長や社長、副社長、専務、常務などの、会社の定款あるいは株主総会の決議により定められた役員の地位の変更を指す。一般的に役員の地位が変更されると、それにともなって役員報酬も変更されるため、臨時改定自由として認められる。

・役員の職務内容の重大な変更

「役員の職務内容の重大な変更」とは、「役員が病気やケガなどで入院した」「合併や会社再編など組織の再編成があった」などの理由により、役員の職務内容が事業年度の当初に予定していたものから変更されることを指す。ただし損金算入は、「報酬を変更せざるを得ないほど職務内容が大きく変わった場合」のみ認められる。

・その他これに類するやむを得ない事情

「その他これに類するやむを得ない事情」とは、「会社や役員が不祥事を起こしたことにより行政処分を受けた」場合などが当てはまる。不祥事を起こした場合に役員報酬を一定期間返上することは慣習として定着しており、「やむを得ない事情」として認められる。

【役員報酬額変更例】

4月事業年度開始となる会社で代表取締役Aが同年9月末に急逝。同年10月1日に臨時株主総会を開催し取締役Bが代表取締役に選任された。同時にBの役員報酬を月額50万円から前任者Aと同額の月額100万円に増額改定する旨決議。

これは、代表者の急逝を受けた役員Bの職制上の地位変更に伴う報酬変更という「臨時改定事由」に該当する。以下の2つを同時に満たすことで、変更前後の報酬が損金として認められる。

①当該事業年度開始の日から改定後の最初の支給時期前日までの間の各支給時期における役員Bの定期給与の額が50万円

②改定前の最後の支給時期の翌日から当該事業年度終了の日までの間の各支給時期における役員Bに係る定期給与の額が100万円

2. 経営悪化事由の具体的な内容

経営悪化事由とは、「法人の経営が著しく悪化したこと、その他これに類する理由」をいい、役員報酬を減額する場合のみ認められている。

出典:国税庁「タックスアンサー」『No.5211 役員に対する給与(平成29年4月1日以後支給決議分)』

「会社の財務諸表の数値が相当に悪化した」「倒産の危機に瀕した」などが、これに当てはまる。「計画より利益率が下がってしまった」「資金繰りが一時的に悪化した」などは、「法人の経営が著しく悪化した」として認められない。

「その他これに類する理由」とは、経営の悪化にともない、株主や取引銀行、取引先などの利害関係者との関係上発生した、役員報酬を減額せざるを得ない事情を指す。具体的には、以下のようなものがあるとされている。

・株主との関係上発生する事情

株主との関係上、経営悪化の責任を役員として示すため、役員報酬を減額せざるを得ないケース。

・取引銀行との関係上発生する事情

経営が悪化して、取引銀行と借入金返済のリスケジュール(金利の引き下げや返済期間の延期など)を協議した際、取引銀行から役員報酬の減額を要請されたケース。

・取引先との関係上発生する事情

経営が悪化したため、取引先などから信用を得るために事業改善計画が策定され、その計画のなかに役員報酬の減額が盛り込まれたケース。

【役員報酬額変更例】

3月決算のある会社は、決算結果が不振であったものの持ち直しを試みてそのまま事業を継続。しかし経済状況の冷え込みもあり、会社業績は悪化する一方だった。そこで同年8月に代表取締役Aが月額100万円であった役員報酬を半分の50万円にした。

このケースでは「業績悪化事由」に該当すると認められる可能性がある。先に減額変更する場合は、変更前の報酬額に損金参入できなくなる部分が発生する旨説明したが、「業績悪化事由」に該当すればそのまま損金参入できる。

ただし先に説明しているように、株主、債権者および取引先などの第三者である利害関係者との関係上、役員報酬を減額せざるを得ない事情が生じたことが必要となる。客観的な事情も考慮される点に注意が必要だ。

役員報酬を変更するための手続き方法と流れ

次に、役員報酬を変更するための手続方法を見ていく。役員報酬を変更するためには、まず株主総会での決議が必要となる。事業年度の開始時から3ヵ月以内に行う場合でも、4ヵ月目以降に臨時改定事由や業績悪化事由によって行う場合も手続きは同じである。

1. 株主総会役員報酬について決議する

まず、役員報酬を変更することを株主総会で決議を行う必要がある。役員報酬は、株主総会の決議により定めることが会社法361条で定められているからだ。株主総会を開催するためには、総会の2週間前までに株主へ招集通知を行う。通知書には開催日時、場所、株主総会を行う目的などを記載しておこう。

株主総会当日は、変更後の金額として決めた役員報酬について普通決議で可否決をとる。ただし定款に定める場合は、特別決議となる。

・普通決議:発行株式総数の過半数を保有する株主が出席、出席株主における議決権の半数以上の賛成により可決

・特別決議:発行株式総数の過半数を保有する株主が出席、出席株主における議決権の3分の2以上の賛成により可決

2. 株主総会の議事録を作成し、保管する

株主総会における決議は、議事録を作成して保管しておく必要がある。税務調査の際、議事録がないと、決議そのものが行われた証拠がないとされ、場合によっては役員報酬の損金算入が否認され、追徴課税などが発生することもある。

株主総会の議事録は、以下のように作成する。

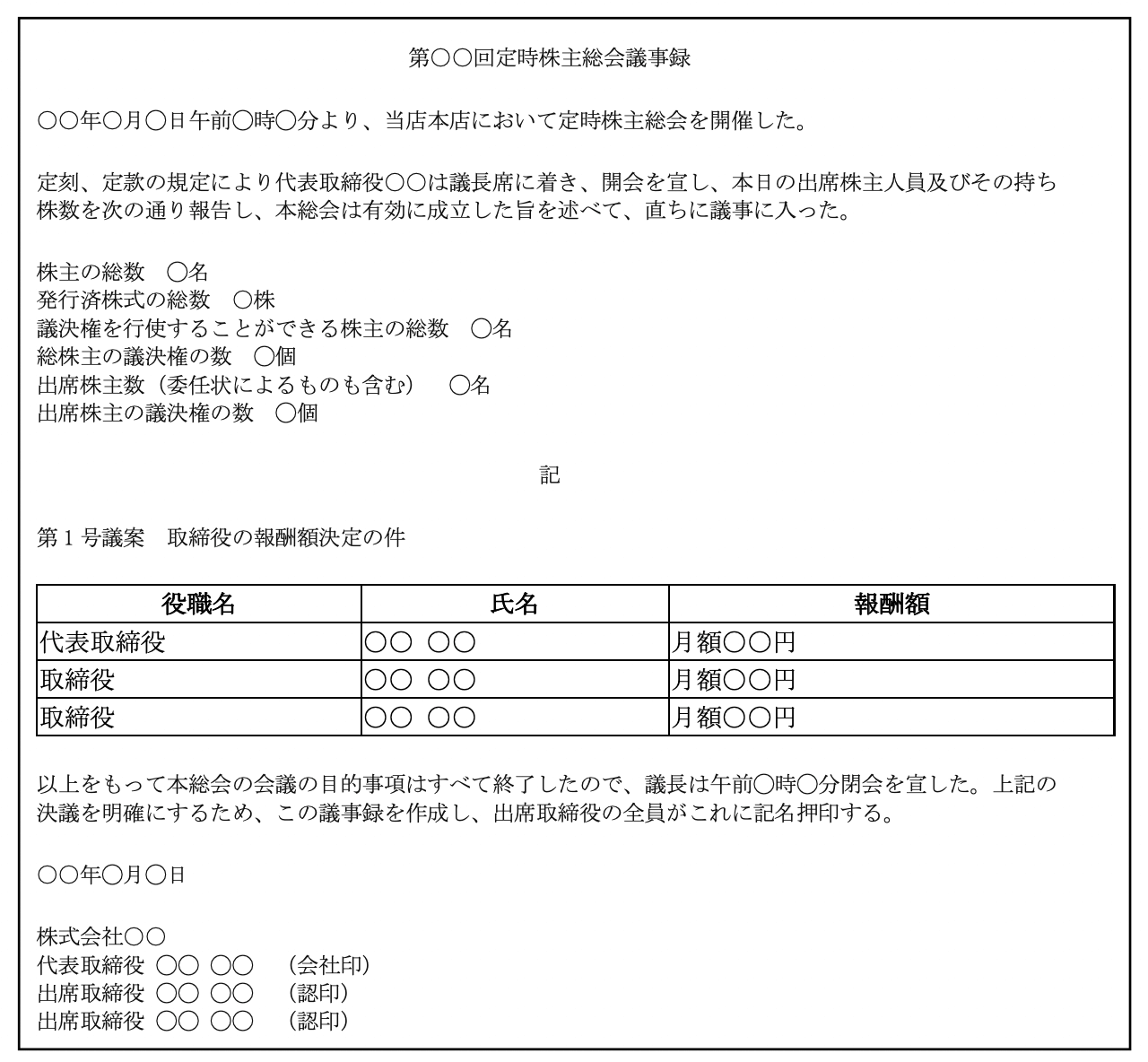

【株主総会議事録のテンプレート】

3.役員報酬の変更および必要な手続きをする

株主総会での承認を受けて役員報酬を変更する。また定期同額給与の変更の場合、税務署への届出は必要ない。しかし事前確定届出給与の変更については、税務署に「事前確定届出給与に関する変更届出書」を提出する必要がある。

提出は、原則株主総会で決議した日から1ヵ月以内とされているため、早急に手続きしよう。

取締役がいる場合は取締役会の決議も必要

取締役会が設置されている会社の場合は、取締役会による決議も必要だ。取締役会の開催も忘れず行おう。なお株主総会議事録の作成と同様に、取締役会議事録の作成が必要である。

標準月額報酬の等級が変われば社会保険の手続きも必要

役員報酬を増減したことで標準月額報酬が変わる場合は、社会保険に関する届出が必要だ。

具体的には、標準月額報酬の「等級」が2等級以上変動する場合、「被保険者報酬月額変更届」の提出が必要になる。標準月額報酬は、都道府県ごとに決められているため、以下のサイトで確認しよう。

また5等級以上変動する場合は、以下の書類も必要になる。

・株主総会の議事録

・所得税源泉徴収簿または賃金台帳のコピー

届出にあたっては、年金事務所や社会保険労務士に必要書類やその記載内容を確認するといいだろう。

役員報酬は変更の必要がないよう慎重に決定しよう

役員報酬の変更が必要となった場合の損金算入要件や、認められる変更タイミングなどについて解説した。役員報酬の決定には、会社の業績と法人税の兼ね合いだけでなく、株主および取引銀行や取引先など関係者に対して納得させられる客観的な視点にもとづき決定する必要がある。

事業年度の途中で変更する場合、損金参入が認められず、その金額に対応する法人税等の税金が発生することになるため十分に注意したい。慌てて変更しなくても済むように、支給前に慎重に検討しておく必要があることは言うまでもない。

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません

(提供:THE OWNER)