高額な懸賞や福引きに当たったときなどは、一時所得として確定申告をする必要がある。金額によっては非課税となるが、実際にはどのような仕組みなのだろうか。本記事では一時所得の概要や計算方法、必要経費の範囲などを分かりやすく解説する。

目次

そもそも「一時所得」とは?

一時所得とは、営利目的ではない一時的な行為によって生じた所得である。

<一時所得の定義>

(引用:国税庁「No.1490 一時所得」)

一時所得とは、営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得をいいます。

簡単にまとめると、以下の条件をすべて満たすものは一時所得に含まれる。

<一時所得に該当する主な条件>

・利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得以外の所得である

・営利を目的とした継続的な所得ではない

・労働や役務の対価ではない

・譲渡による対価ではない

上記に該当する一時所得は、金額によっては課税対象になるため注意しなければならない。課税対象に含まれる一時所得は、税務申告を経て税金を支払う必要がある。

一時所得に該当する主な収入

では、一時所得には具体的にどのようなものが該当するのだろうか。以下では、特に押さえておきたい6つの一時所得をまとめた。

1.賞金や賞品

雑誌や懸賞サイトの懸賞、あるいはテレビの企画や町内会の福引などによる賞金や賞品は、一時所得に該当する。なかには車や旅行券、家電など、お金以外の物が当選する場合もあるが、その際には「賞品を時価に換算した金額」が一時所得として扱われる。

2.公営ギャンブルの払戻金

競馬や競輪、競艇、オートレース、ボートレースなどの公営ギャンブルで賭けた順位が的中したときの払戻金も、一時所得の対象である。その一方で、宝くじやロト、toto(サッカーくじ)の当選金も一時所得に含まれるものの、これらは所得税や住民税が一切かからない「非課税の所得」とみなされることを覚えておこう。

ちなみに、仮に宝くじなどが当選したときには、金融機関から「当選証明書」を受け取っておくことをおすすめする。当選証明書があると、万が一税務署から高額金の出処に関して問い合わせがあった場合に、当選金であることを証明できるためだ。

また、公営ギャンブルではないが、人によってはパチンコやスロットの扱いも気になるポイントだろう。これらについては、正式には「娯楽の範囲内でギャンブルではない」とされているため、一時所得には該当しない。同じ払戻金というくくりであっても、競馬や競輪、競艇、オートレースなどの「公営ギャンブル以外は非課税である」ことは、しっかりと理解しておきたい。

3.保険の一時金や満期返戻金

加入している生命保険などの一時金や満期返戻金、解約返戻金は、原則として一時所得に含まれる。ただし、満期返戻金は金額によって扱いが変わり、以下の計算式の結果がプラスになる場合のみ一時所得になる。

一時所得の金額=(受け取った保険料-保険料の総額-50万円)×1/2

これらの一時所得については、保険会社から送付される支払調書(生命保険契約等の一時金の支払調書など)に記載されている。なお、満期返戻金の税務申告をする際には、保険金支払計算書の提出が必要になるため注意したい。

4.法人からの贈与金品

財産を無償で贈与された場合は、個人と法人のどちらから贈与されたかによって、一時所得に該当するかどうかが異なる。

つまり、法人からの財産贈与の場合のみ一時所得の対象となり、金額に応じた所得税を納める必要がある。一方で個人から個人に財産が贈与された場合は「相続」という扱いになり、所得税がかからない代わりに贈与税が課せられるしくみだ。

ちなみに、法人からの贈与金品のひとつに「自己アフィリエイト」が挙げられるが、これも一時所得に該当する。ただし、ケースによって取り扱いが異なるため、管轄の税務署に問い合わせて確認することが望ましい。

5.ふるさと納税の返礼品

ふるさと納税を行って、納税先の自治体から特産物などの返礼品が送られてきた場合、その返礼品も一時所得に該当する。一般的には、返礼品の価値は「寄付金額の3割程度」とされているため、課税対象として金額を算出する場合には寄付金額から逆算して求める方法が主流だ。

6.落とし物などの報労金

遺失物を拾得した場合、埋蔵物を発見した場合などに受け取る「報労金」は、一時所得の対象に含まれる。また、遺失物の持ち主が見つからなかった場合は、最終的にその財産のすべてが拾得者に渡されるが、その場合も一時所得に該当する。

7.国や自治体からの給付金

公的な給付金のうち、一部のものは一時所得に含まれる。制度によって所得の扱いは変わるため、いくつか例を紹介しよう。

<一時所得に含まれる給付金の例>

・すまい給付金

・住まいの復興給付金

・特別定額給付金(新型コロナウイルス関連)

大まかに分けると、対価性と継続性がない給付金は一時所得として課税される。ただし、所得としては一時所得に含まれるものの、中には特例で非課税となる給付金も存在する。

所得の分類だけではなく、課税対象かどうかも制度ごとに異なるため、申請の前には仕組みをきちんと確認しておきたい。

「一時所得」と「雑所得」はどう違う?

一時所得の概要を解説したところで、次は一時所得とよく似た「雑所得」についても触れておきたい。税制上で一時所得と雑所得は「利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得以外の所得である」という点で共通していることから、混同して捉えられる傾向がある。

そこで以下では、「一時所得」と「雑所得」の違いを明確にしておこう。

雑所得に該当するものは?一時所得との違い

雑所得には、主に以下のような所得が該当する。

○雑所得に該当する主なもの

・講演料や原稿料、著作権使用料など

・インターネットを利用して得た収入

・公的年金・個人年金

・生命保険契約に基づく年金

・友人などへの貸付利子

・商品先物取引・金融商品先物取引による所得

・株主が受ける株主優待券

一時所得が労働や役務による対価ではない所得であることに対し、雑所得には労働や役務による対価も含まれている。ちなみに、一時所得に該当する満期保険金を「年金」として受け取る場合には、一時所得ではなく雑所得として扱われる。

一時所得はほかの所得と損益通算できる?

一時所得は、ほかの所得との損益通算が認められていない。

損益通算とは、ある所得に関して赤字(損失)が発生した場合に、その赤字分をほかの所得と相殺することだ。例えば、事業所得で300万円の黒字、譲渡所得で100万円の赤字が出た場合は、その年の所得を200万円(300万円-100万円)として申告できる。

日本で損益通算が認められているのは、「事業所得・譲渡所得・不動産所得・山林所得」の4つである。ただし、いずれかの所得に該当する場合であっても、特定の条件を満たさない限り、ほかの所得として扱われるケースがある(※)。

(※)例えば、山林を取得してから5年以内に譲渡する場合は、事業所得または雑所得にみなされる。

一時所得を含め、所得にはいくつかの条件が定められているため、判断に迷う所得が出てきたらきちんと調べておきたい。

一時所得の計算方法をチェック!

一時所得に該当するものは意外と多く、「競馬の払戻金やふるさと納税の返戻金までも該当するのか…」と驚いた方も多いだろう。一時所得が増えると税負担も増えるが、実は一時所得はそのすべてが課税対象に含まれるわけではない。

ここからは、一時所得の計算式や税率についてしっかりと理解していこう。

一時所得の計算式

一時所得の金額を計算する場合は、その収入を得るために使用したお金と、特別控除額である50万円を差し引くことが可能だ。つまり、一時所得の計算式は以下の通りである。

一時所得=「一時所得の対象となる総収入額」-「収入を得るために支出した金額」-50万円(特別控除)

また、上記の計算式で求めた一時所得のうち、課税対象になる金額はその半額である。そのため、「一時所得の金額÷2」で求めた金額を総所得額に合計し、最終的に支払う所得税が決まるしくみだ。

・一時所得の必要経費に含まれるもの

計算式にもある通り、一時所得を算出する際には「収入を得るために支出した金額」を差し引く。たとえば、公営ギャンブルの払戻金の場合は的中券への掛け金を、保険の一時金や満期返戻金なら毎月の払込保険料を必要経費として差し引くことが可能だ。

ただし、一時所得の必要経費は収入を得るために直接支出したものに限られる。

上記の通り、収入を得るために使った金銭であっても、間接的な支出は必要経費に含まれない。経費として扱えるか迷った場合は、税務署などに確認することをおすすめする。

一時所得の税率

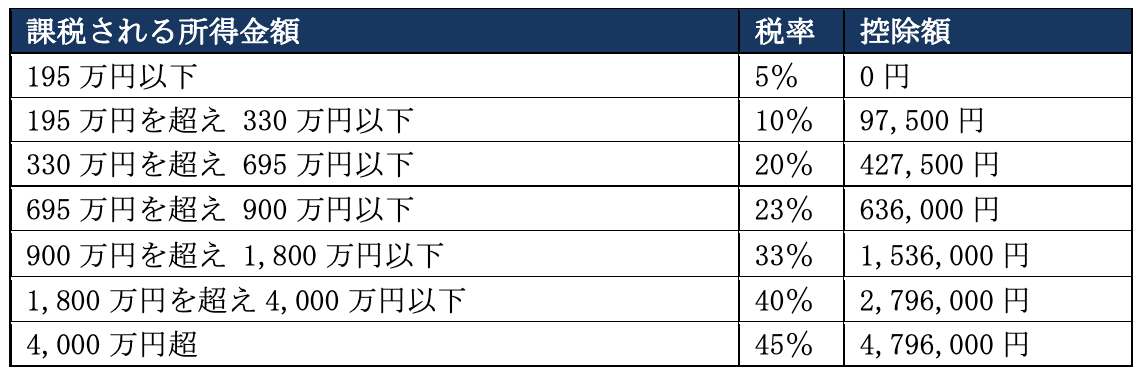

一時所得はそれのみに課税されるわけではなく、ほかの所得と合算される形で所得税・住民税が発生する。2020年現在のそれぞれの税率は、以下の通りである。

住民税の税率は一律10%だが、所得税の税率は課税所得が多いほど税率が高くなる「累進課税方式」が採用されている。5%~45%の7段階に分かれており、課税される所得金額に応じて控除額も決められている。

以下の速算表を用いると、課税される所得金額に対する所得税の金額を簡単に求められる。ぜひ参考にして、所得税を算出してみよう。

一時所得の計算例をケース別に紹介

もう少しイメージをつかむために、以下では一時所得の計算例を紹介していく。さまざまなケースをチェックして、正しい計算方法を身につけていこう。

1.競馬で100万円儲けた場合

たとえば、以下の状況で馬券が当たったとする。

・1レースにつき1万円の馬券を、3レース購入した

・そのうち1レースが万馬券(100倍の当選)となり、100万円儲けた

・ほかの2レースは外れた

上記のケースの場合、一時所得は以下の計算式で求める。

一時所得=(一時所得の対象となる金額)-(収入を得るために支出した金額)-(特別控除額)

=100万円-1万円-50万円

=49万円(一時所得の金額)

全体の支出は3万円だが、万馬券が当たったレースに使用した金額は1万円のため、「収入を得るために支出した金額」は1万円となる点に注意しておきたい。また、上記の49万円のうち課税対象となるのは、その半額の245,000円である。

2.懸賞で50万円当選した場合

次に、以下の状況で懸賞が当たったケースを見ていこう。

・62円ハガキを5枚購入して、懸賞に応募した

・見事50万円が当選

・当選したハガキは1枚のみ

上記のケースの場合、一時所得は以下の計算式で求める。

一時所得=(一時所得の対象となる金額)-(収入を得るために支出した金額)-(特別控除額)

=50万円-62円-50万円

=-62円(一時所得の金額)

わかりやすいように「収入を得るために支出した金額」として当選ハガキ1枚分の62円を差し引いたが、そもそも一時所得の対象となる金額が50万円以下である。50万円の特別控除を差し引くと一時所得の金額が0円を下回るため、このケースでは税金はかからない計算となる。

3.保険が満期を迎えた場合

たとえば、以下の状況で保険が満期を迎えたケースを想定してみよう。

・満期保険金として300万円受け取った

・これまでの払込保険料は240万円

この場合、一時所得は以下の計算式で求める。

一時所得=(一時所得の対象となる金額)-(収入を得るために支出した金額)-(特別控除額)

=300万円-240万円-50万円

=5万円(一時所得の金額)

上記5万円のうち課税対象となるのは、その半額の25,000円である。ちなみに、1年のうちに2つの保険の満期保険金を受け取った場合は、2つの満期保険金の合計金額からこれまでの払込保険料の総額を差し引き、さらに特別控除額の50万円を引いた額の半額が課税対象になる。

一時所得の確定申告は必要?必要なケースと不要なケースを紹介

一時所得は、確定申告が必要なケースと不要なケースがある。どのような場合に確定申告が必要になるのか、さらには一時所得を得た場合の住民税の取り扱いについても、以下でしっかりと押さえておこう。

一時所得が20万円以下なら確定申告は原則不要

給与所得・退職所得以外の所得を合計したときに、その金額が20万円以下の場合は、原則として確定申告をする必要はない。つまり、他の所得がないと仮定した場合、20万円以下の一時所得は申告の手続きを省くことが可能だ。

また、一時所得の対象となる収入からは、特別控除の50万円が差し引かれる。対象となる収入を基準にすると、年間70万円以下であれば非課税ということになる。

【例1】給与所得が年間500万円、一時所得が年間10万円

一時所得が年間20万円以内、かつ給与所得以外の所得がないため、その年の一時所得に申告義務はない。

【例2】給与所得が年間300万円、山林所得が年間10万円、一時所得が年間15万円

山林所得と一時所得を合計すると年間20万円を超えるため、確定申告をする必要がある。

【例3】給与所得が年間500万円、一時所得の対象となる収入が年間60万円

特別控除によって一時所得が0円となるため、一時所得の申告義務はない。

上記の例を参考にしながら、自身のケースも判断してみよう。

一時所得が20万円以下でも確定申告が必要なケース

一時所得の金額が20万円以下であっても、以下に当てはまる場合は確定申告が必要になるため注意しておきたい。

○一時所得の確定申告が必要になるケース

・年収が2,000万円以上

・給与を2ヶ所以上から受け取っている

・給与以外の所得合計が20万円を超える

・住宅ローン控除の適用を初めて受ける

・医療費控除の申請がある

・寄附金控除でワンストップ特例制度の利用しない

・公的年金の年間収入が400万円以上

上記のように、一時所得の確定申告についてはさまざまな条件が設けられているので、ひとつずつ丁寧に確認することが重要だ。

注意!住民税の申告は原則必要

一時所得が1円以上あれば、住民税の申告は原則として必要だ。一時所得の確定申告を行う場合は、住民税も自動的に税務署から自治体へと送付されるが、一時所得の確定申告を行わずに住民税のみを申告する際には、市町村の窓口で申告する必要があるため注意しておこう。

一時所得の税金はいつ払う?時期と支払い方法をチェック

税金の納付を怠ると、それが故意でなかったとしても延滞税などのペナルティが科されてしまう。そのため、一時所得の税金を支払う時期や方法についても以下で押さえていこう。

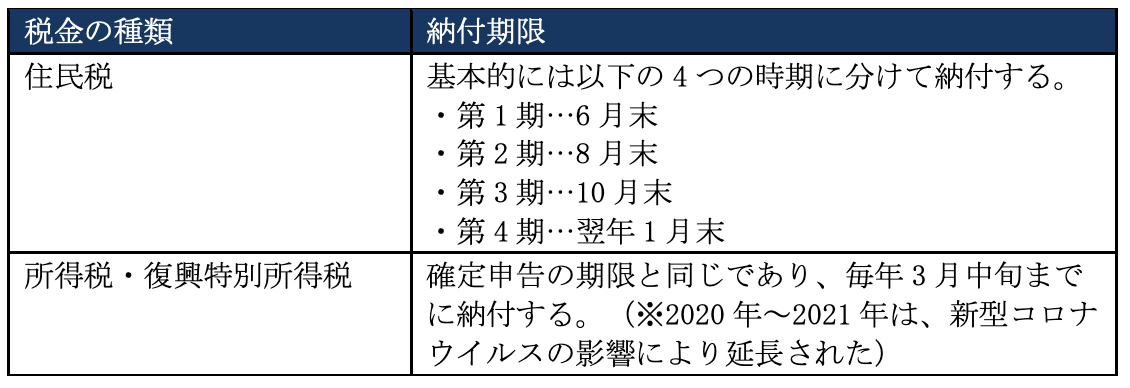

税金を支払う時期

一時所得に課される税金は、「住民税」と「所得税(復興特別所得税)」の2つに分けられる。以下の通り、それぞれ異なる納付期限が設定されているため、納税スケジュールは入念に確認をしておきたい。

なお、年間の所得税が15万円以上になるケースでは、原則として税金を前払いする「予定納税」の義務が課される。税務署から予定納税の通知が届いたら、その内容を確認した上で納税スケジュールを立てておこう。

税金の支払い方法

所得税・住民税の支払い方法は、大きく以下の6つに分けられる。

・窓口(金融機関や税務署)で納付

・ATM(ネットバンキングを含む)から納付

・e-Taxを用いたダイレクト納付

・コンビニエンスストアで納付

・クレジットカードを使った納付

・振替納税制度の利用

税金も含めて細かく経費管理をしたい場合は、事業用クレジットカードによる納付をすすめたい。クレジットカードで納付すると手元に明細が残るため、「いつどの税金をいくら支払ったか?」が分かりやすくなる。

ただし、自治体によっては住民税のカード払いができないケースもあるので、お住まいのエリアに関する情報は事前に調べておこう。

税金を支払えない場合はどうする?

事前に所得税・復興特別所得税を支払えないことが分かっている場合は、確定申告書の「延納の届出」の欄にその旨を記載することで、納付期限を同年5月31日まで延長することができる。ただし、この延納制度を利用するには、確定申告の期限までに2分の1以上の税金を納めなくてはならない。

また、延納期間中は利子税が発生するので(※特定基準割合もしくは年利7.3%のうち、いずれか低い税率を採用)、延納制度を利用する場合であっても早めに納付することを心がけよう。

一時所得の確定申告における必要書類や書き方など

ここからは一時所得の確定申告を行う場合の必要書類や書き方、提出方法などを解説していく。

一時所得の確定申告における必要書類

一時所得を申告する際には、以下の5つの書類が必要となる。

○一時所得の確定申告で必要になる書類

【1】確定申告書A

【2】源泉徴収票

【3】各種控除に必要な書類

【4】収入を得るための支出を証明する書類

【5】収入の受け取り照明ができる書類

【4】と【5】については、たとえば懸賞に当選した場合であれば使用したハガキの領収書や当選メール、競馬で万馬券が当たった場合はその分の競馬投票券と引換え証明書などが該当する。また、保険の満期保険金を受け取った場合には、保険証書や保険料の支払い記録、保険金の受取証明書を提出することが必要だ。

一時所得は営利目的ではないため、支出を証明する書類を用意することは難しいかもしれない。しかし、その分の金額を差し引けることを考えると、支出があった分についてはきちんと書類を残しておくことがベストといえる。

確定申告書の書き方

一時所得を申告する際の、確定申告書の書き方についてもチェックしておこう。

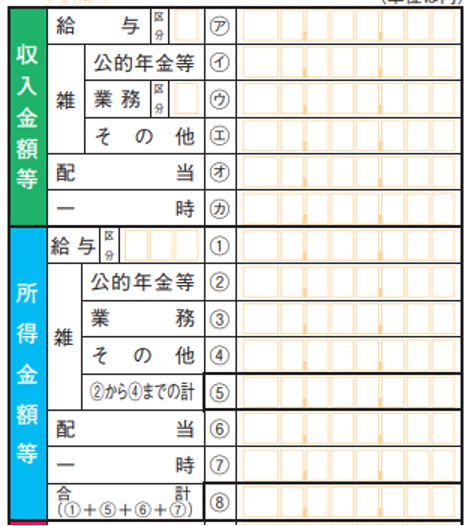

一時所得を申告するための「確定申告書A」には、一時所得に関する欄が2ヶ所ある。収入金額等」のカの欄と、「所得金額」の⑦の欄だ。

このうち、カの欄には一時所得の金額を、⑦の欄には一時所得に2分の1を掛けた金額(一時所得の半額)を記入する。あとは給与額や給与所得控除後の金額、各種控除額を記入し、別紙に必要書類を添付して提出をすれば良い。

なお、確定申告書の様式は年によって異なる可能性がある。片仮名や数字で記入欄を覚えると、様式が変わったときに記入欄を間違えてしまうので注意してほしい。

申告書類の提出方法

一時所得の確定申告書類は、以下の3種類の方法で提出する。

○申告書類の提出方法

・e-TAXを利用してインターネットで送信する

・所轄の税務署の受付に持参する

・郵便にて所轄の税務署に送付する

もし多額な一時所得を得て、手続きや計上方法について不安がある場合には、税理士事務所に相談するのもひとつの選択肢である。税理士に相談をすれば、一時所得の課税対象額や必要書類などを専門家に確認しながら、正確に申告することが可能だ。

ちなみに、一時所得の確定申告が必要であるにもかかわらず申告をしなかった場合や、実際よりも少ない金額で申告した場合は、税務署から呼び出しがかかる恐れがある。たとえば、満期保険金を受け取った場合は、保険会社から税務署宛てに支払い調書が送付されるため、確定申告をしていないことは簡単に判明してしまう。

後にそのことを指摘されると、ペナルティとして「無申告加算税」をプラスして支払わなければならない。結局損をすることになるため、一時所得の確定申告は忘れずに行うことをおすすめする。

一時所得の取り扱いは正確に

一時所得にはさまざまな種類があり、課税対象となる一時所得金額の算出や所得税の計算には十分な注意が必要だ。特に一時所得が複数ある場合には計算が複雑になりやすいため、誤りがないように慎重に行いたい。

もし確定申告が必要な場合には、国税庁のホームページをチェックしたり、税務署に相談したりしながら正確な申告を心がけよう。

文・片山雄平(フリーライター・株式会社YOSCA編集者)

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません

(提供:THE OWNER)