資金繰り表は、貸借対照表や損益計算書などと違って法律による作成義務が無いために、作成していない会社もある。しかし、資金繰り表は、会社の資金状態の把握に役立ち、会社の経営にはプラスである。ここでは、資金繰り表の概要や作成方法、資金繰り表の活用方法について説明する。

資金繰り表とは

資金繰り表とは、会社経営における資金のやりくりを表にまとめたものである。

通常は1ヵ月毎、もしくはそれよりも短い期間においての資金の流れについて、実績だけでなくこれからの予定についても記載する。それによって、これまでの資金繰りの結果と今後の予定の比較ができるようになり、現金収支の動きや現金過不足の実績を調べたり、これからの資金繰りを予測して資金繰りの悪化や資金ショートの可能性を把握することができる。

もしも、資金繰りの悪化や資金ショートが発生すれば、支払いの先延ばしや資金の短期借入といった対策を練ることによって、倒産といった最悪の事態を防ぐことができる。

資金繰りとはいったい何なのか

資金繰りについて解説する。

資金繰りの定義

資金繰りとは、会社における資金の収入と支出を管理して、資金に過不足が発生しないように調整する行為である。

資金とは、現金や普通預金、当座預金等の用意に資金として利用できる金銭であり、その範囲については各々の会社の裁量に任されている。現実的には、前述のものに加えて、短期間の定期預金などのように換金が容易なものを加えるケースもある。

資金と利益・費用との違い

資金の収支と混同されやすいものとして利益や費用があるが、これらは根本的に違うものであり、利益や損失が把握できたからといって資金繰りの判断ができるとは限らない。それは、利益や損失は発生主義によって計上されるからである。発生主義とは、利益や損失の原因となる事象が発生した時点で、利益や損失を計上することである。

売上に着目すると、発生主義によれば商品を相手に渡した時点で売上が立つことになるため、この時に現金のやりとりがあるかどうかは関係ない。

小売店などで、現金支払いによる売上の際は現金の入金と売上の計上が一致するが、キャッシュカードを用いて支払いがあった場合は、商品を相手に渡した時点で売上となるが、現金の入金は、売上発生からしばらく経って後である。

また、費用についても同様であり、会社がモノを購入する時、現金で支払った場合は費用の発生時と資金の支出タイミングは同じである。しかし、掛けで購入した場合は、費用の発生は商品を受け取った時であり、資金が支出されるタイミングは後日となる。

キャッシュ・フローとの違い

上場している会社などが作成する書類として『キャッシュ・フロー計算書』がある。これは、会社の一定の期間におけるキャッシュ・イン(現金等の収入)やキャッシュ・アウト(現金等の支出)を捉え、現金等の流れを計算して表示する財務諸表である。

キャッシュ・フローは、一般的にこの『キャッシュ・フロー計算書』で示されるキャッシュ・インとキャッシュ・アウトについて表したものである。

一見、資金繰りとキャッシュ・フローは同じように見えるが、資金繰りは現在の資金の動きや将来の資金の過不足を把握する目的があり、キャッシュフローは過去のキャッシュ・フローの動きを把握して現金等の動きを見ることを目的としている点で異なる。

資金繰り表はどのようなフォーマットなのか

それでは資金繰り表はどのようなフォーマットを用いるのだろうか。記載する項目などについて説明していく。

資金繰り表に決まった規格はない

実は、資金繰り表に決まったフォーマットはない。これは、決算書のように公に作成することが求められているわけではなく、それぞれの会社がそれぞれの実情に即して作成するからである。

一般的な資金繰り表の構造について

資金繰り表には決まったフォーマットは無いが、資金の動きをどのように分類して記載するかについては、一定の傾向がある。ここでは、資金繰り表における資金の動きの分類や、その内容について説明する。

1. 前月(前期)の資金残高

前月時点の資金残高を記す。ここを基準として、特定期間の資金の増減を調整することとなる。

2. 経常収入

売上による収入など経常活動による資金の収入を記載する。ここで主に記載されるのは以下のような項目である。

- 現金売上による収入

- 売掛金の入金

- 受取手形の決済による入金

- 受取手形の割引による入金(財政収入に記載することもある)

3. 経常支出

仕入れや販管費の支出、場合によっては支払利息について記載する。ここで主に記載されるのは以下のような項目である。

- 現金仕入による支出

- 買掛金の支払い

- 支払手形の決済

- 給与の支払い

- 社会保険料の支払い

- リース料の記載(財政支出の欄に記載することもある)

- その他販管費の支払い

- 借入金利息の支払い

4. 財政収入

借入による収入を記載する。通常、一つにまとめることもあるが、実行しやすい役員からの借入と、審査などに時間を要する銀行などの金融機関からの借入を区別して記載することが多い。

なお、手形割引は資金調達の一種と考えることから、この欄に記載する場合もある。

5. 財政支出

借入の返済による支出を記載する。財政収入と同じく一つにまとめることもあるが、返済期間についての基準が曖昧である役員への借入返済と、返済期間が決まっている金融機関からの借入を別々に記載することが多い。

また、リース料金の支払いは借入金返済の一種と考えられることから、ここに記載することもある。

6. その他

固定資産の購入など、これまで挙げたものに当てはまらないものについて記載する。例としては、以下のようなものがある。

- 固定資産の購入による資金の支出

- 資金の範囲に入らない定期預金の実行による資金の支出、

- 資金の範囲に入らない定期預金の満期による資金の収入

- 保険金の収入

- 法人税、所得税、消費税の支払い

7. 今月(今期)の資金残高

前月(前期)の資金残高から②〜⑥までの資金の収支を経た後に、今月の資金がどれだけ残ったかを記載するものである。

ここでの数字は、実績であれ予定であれ、0以上でなければならない。

実績がマイナスとなっている場合は、どこかで資金が注入されていないか確認する必要がある。一方、予定がマイナスの場合は、このままでは資金がショートすることに危険性があるため、借入や資産の売却などによって不足する資金の調達を考える必要がある。

資金繰り表の作り方

資金繰り表の仕組みや作成にあたってのポイントはご理解いただけただろうか。ここからは、資金繰り表の作り方を、実例を交えながら説明する。

資金繰り表の作成事例

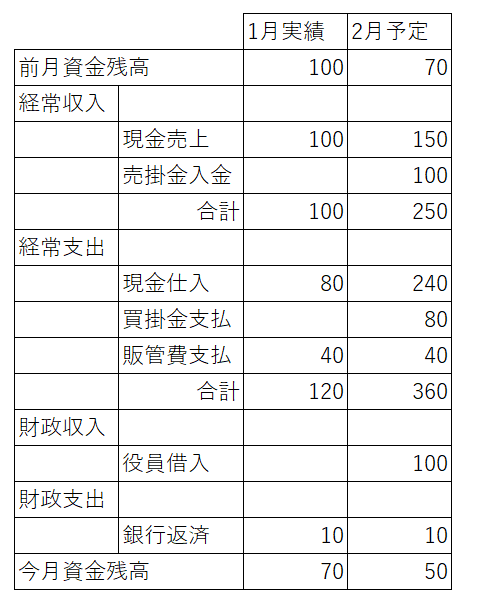

下図の資金繰り表の事例を元に、1月の実績と2月の予定を記入するとする。

1月の実績、2月の予定は以下の通りとする。

- 売上:1月は200。現金売上は100、2月に入金のある掛けによる売上が100。

2月は300。現金売上は150。残額は3月以降の入金である。 - 仕入:1月は160。現金仕入は80、2月に支払う掛けによる仕入れが80。

2月は400。現金仕入は240。残額は3月以降支払いである。 - 販管費:1月2月とも50支払う

- 銀行返済:毎月10ずつ支払う

まず、売上を記載する。

1月分について、現金売上は1月に入金があるので1月実績の現金売上に100、掛の分は2月予定の売掛金入金に100を入れる。

2月分について、現金売上は2月に入金があるので2月予定の現金売上に150を記載する。掛の分は書く欄がないので記載しない。

経常収入の欄は以下の通りとなる。

次に仕入れを記載する。

1月分については、現金仕入は1月に出金があるので1月実績の現金仕入に80、掛の分は2月予定の買掛金支払に80を記入する。

2月分については、現金仕入は2月に出金があるので2月実績の現金仕入に240を記載し、買掛の分は記載欄がないためここでは書かない。

また、販管費の支払いについても、1月と2月ともに40支出があるので販管費支払の欄に40を記載する。

そうなると、経常支出までは下図のとおりとなる。

最後は、銀行への返済を記載する。毎月10返済するので、財政支出の銀行返済の蘭に10ずつ記載する。

これで1月分の実績が出来上がった。2月の分について前月資金残高は1月末の残高となるので、1月の今月資金残高の欄の数字をそのまま持っていき、2月末の資金残高を計算する。

このままでは、2月末時点での資金残高がマイナスとなり、資金がショートする。

そこで講じる手立てとして、以下のようなことが考えられる。

- 仕入れを減らす

- 仕入れの支払いについて掛けを増やす

- 役員から借入をする

ここでは、役員から100借入をすることによって対応する。

2月予定の役員借入に100を入れることによって、資金がマイナスからプラスに転じることになる。

これで、1月の実績と2月の予定を記した資金繰り表が完成する。

有用な運用をしていこう

今回は、企業の経営に必要な書類の一つである資金繰り表の仕組みや構造はもちろん、資金繰り表の具体的な作成方法について事例を交えて説明してきた。

資金繰り表は、会社経営にとって重要な資金繰りについて、実績や今後の予定について記載しすることで、今後の資金運営に役立てるものである。資金繰り表の作成途中に資金のショートに気付くこともあるため、定期的かつ早めに作成することで、資金繰りの悪化の防衛策も考えることができる。

本稿を参考にして、資金繰りについて有用な運用ができれば幸いである。(提供:THE OWNER)

文・中川崇(公認会計士・税理士)