中小企業においては銀行からの借入など「間接金融」が、資金調達の中心となっているケースが多いだろう。しかし、市場から資金を調達する「直接金融」を取り入れれば、資金調達の自由度は大きく高まることになる。

この記事では、直接金融と間接金融の違いやメリット・デメリットについてわかりやすく解説していく。

目次

直接金融とは?

直接金融は資金提供者と、その資金を必要とする企業などが直接結びつく金融システムのことである。

直接金融の例として挙げられるのは株式や債券だ。企業は、事業資金を集める目的で株式や債券を発行し、個人・法人を問わず購入者(投資家)を募る。投資家が購入(出資)することによって、投資家が出したお金が直接企業に流れていく。

実際に企業が売り出す株式や債券は、証券会社を介して売買されるが、あくまでその会社に出資するかどうかは投資家自身が判断する。これは、自分の預金がどの企業に貸し出されるかわからない間接金融とは異なる点だ。

一般的に株式や債券を購入した投資家は、その企業から配当金(債券の場合は利子)を受ける。これも資金が企業から投資家へ直接流れる仕組みの例といえる。

時代は間接金融から直接金融へ

社会のなかでは、人々の生活や事業など常にお金が流れている。例えば会社で働き給料をもらい、その給料を生活費として使ったり銀行へ預金したり株式や投資信託を購入・運用したりする。事業者は、製品やサービスを売って顧客から支払いを受ける。

その売上で新たな仕入れをしたり、従業員に給料を支払ったりする。より資金が必要となれば銀行から融資を受けることもあるといった具合だ。このようなお金の流れをまとめて「金融」と呼ぶが、流れ方の違いによって大きく「間接金融」と「直接金融」の2つに分けられる。

間接金融とは?

間接金融とは、実際の資金提供者と、その資金を必要とする企業などとの間に金融機関などの第三者が入る金融システムである。例えば企業は、設備投資などでまとまった資金が必要で金融機関に融資を依頼することがあるだろう(審査等の詳細手順はここでは省略する)。

金融機関は、企業から借り入れの申し込みをされた場合、資金を貸し出す。ただし貸し出したお金は、金融機関自体のお金ではなく預金者などから預かったお金だ。つまり企業は、金融機関を介して預金者等からお金を借りたことになる。

また貸し出した企業からは、利息が得られ、その一部は預金者に支払われる。つまり預金者は、企業が払った利息の一部を自身の預金への利息として銀行を介して得ることになる。これが、間接金融の代表例だ。

「間接金融から直接金融へ」の動き

中小企業や小規模事業者などが資金調達をする場合は、金融機関からの借り入れによる間接金融が中心となっているケースが多いだろう。しかし金融ビッグバン(1996年に橋本内閣が提唱した金融制度改革)や規制緩和の進展、金利低迷などにより、近年では間接金融から直接金融へのシフトが進んでいる。

特に株式発行を通じた資金調達法を直接金融のなかでも「エクイティ・ファイナンス」と呼ぶ。近年は、2023年6月に実施された中小企業庁の「中小企業政策審議会」でも経済環境の変化を踏まえた資金繰り支援の一貫として中小企業のエクイティ促進に向け検討されている。

また岸田内閣が「資産運用立国」の実現を目指す旨、国内はおろか諸外国に対してもアピールしていることも記憶に新しい。2023年10月3日には、資産運用業界改革に向けた有識者会議の初会合を実施した。

日本政府は、以前から「預金から投資へ」の促進に努めているが、規模を問わず、事業者・投資家を総合的に直接金融の流れに向かわせていると捉えることができるだろう。

直接金融・間接金融のメリット・デメリット

直接金融・間接金融のメリット・デメリットを見ていこう。メリット・デメリットは、出資者・預金者および資金調達する企業の双方で異なるものとしてある。

直接金融のメリット

・企業にとってのメリット

企業は、直接金融を活用することで、第一に資金調達コストを抑えられる可能性がある。なぜなら借入利息や銀行への手数料支払いが不要となるからだ。

またエクイティ・ファイナンスの場合、融資のように明確な返済期限がなく投資家から集めた資金を長く使うことができることもメリットだ。投資家資本をうまく活用しながら事業の成長性を見せることができればすぐに売却されることもなく、売却されてもまた別の投資家が出現するだろう。

・出資者にとってのメリット

直接出資(株式などを購入)することによって、間接金融と比較してはるかに大きいリターンを得られる可能性がある。超低金利時代の近年は、銀行などの間接金融への預金では、リターンはほとんど見込めない。

それに対して直接金融の投資なら、企業の成長とともに、投資元本を何倍にも増やすことも往々にしてあり得るわけだ。

直接金融のデメリット

・企業にとってのデメリット

株式発行によって直接出資を受けた場合、その出資者は株主となる。業績や経営状態にもよるが、出資者である株主に対しては、配当の支払いが必要になるのが通常だ。

株主は持ち株比率に応じた発言権を持つために、経営に対する一定の関与もある。場合によっては株主訴訟や敵対的買収などのリスクもあることは、直接金融の大きなデメリットだといえよう。

・出資者にとってのデメリット

出資者にとってのデメリットは、メリットとは裏腹に、元本割れのリスクがあることだ。例えば100万円の元本が50万円になってしまうこともあり得る。直接金融は自己責任であり、投資にあたってのリスクは投資家自身が負うことになる。元本が何倍にもなることも期待できるが、一般的に「ハイリスク=ハイリターン」となることを心得ておこう。

間接金融のメリット

・企業にとってのメリット

一定の審査基準を満たせば金融機関を介して事業資金を借りられる。株式発行や株主総会など複雑な手続きをする必要もない。投資家からの出資が期待できない場合でも、資金調達が可能となるメリットは、企業にとって非常に大きいといえる。

また、銀行などから事業資金を借りた場合は、経営についてのアドバイスを銀行から受けられることも間接金融のメリットといえる。

・出資者にとってのメリット

間接金融の預金者にとってのメリットは、直接金融とは異なり元本割れリスクが低いことだ。仮に銀行が融資した企業が倒産し、回収不能という事態が発生しても、その場合の損失はあくまでも銀行が負う。預金者の預金は原則として、銀行の損失には無関係に守られる。

銀行自体が破たんする可能性はゼロではないが、この元本割れリスクが低いことは、預金者にとって大きなメリットだ。

間接金融のデメリット

・企業にとってのデメリット

間接金融によって資金調達した場合、企業は銀行に対して利息を支払う必要があり、資金調達コストが高くなる。融資金利企業の信用力によって変わるため、創業間もない企業や業績がふるわない企業などは高金利となる傾向だ。

しかし信用力を高めることで、この資金調達コストを抑えることは可能となる。

・出資者にとってのデメリット

預金者にとってのデメリットは、直接金融と比較してリターンが低いことだ。超低金利時代の近年、銀行預金の金利は定期預金の高いものでも0.1~0.2%程度である。これだけ金利が低くなると「銀行預金でお金を増やす」ことは全く考えられないことになる。

直接金融・間接金融の日米欧の割合は?

以上で見てきたとおり、直接金融と間接金融は資金調達の2つの方法である。日本でも間接金融から直接金融への転換が促進されていることは前述したとおりだ。しかしどちらにも良し悪しがあることを考えると、直接金融と間接金融を組み合わせながら資金調達を図っていくのが理想的だろう。

それでは、この直接金融と間接金融の割合は、現状としてどの程度なのだろうか。ここでは、日本の現状をと米国、欧州の現状と比較したものを見てみよう。

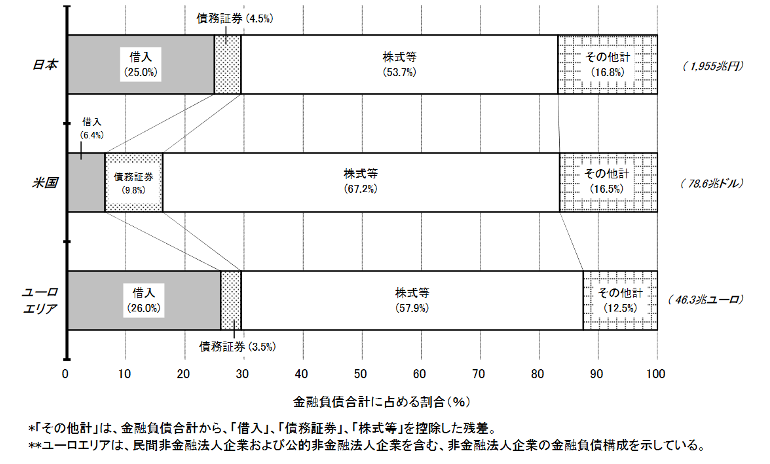

企業の金融負債の割合

まずは、企業の金融負債の現状から紹介する。金融負債とは、他の企業などに金融資産を引き渡す契約上の義務。例えば支払手形や買掛金、借入金、社債等の金銭債務およびデリバティブ取引(株式等)により生じる正味の債務などがある。

以下のグラフは、日本銀行調査統計局が2023年8月25日に発表した「資金循環の日米欧比較」に掲載の、民間非金融法人企業の2023年3月末時点での金融負債構成だ。

【民間非金融法人企業の金融負債構成】

グラフを見ると、日本企業の金融負債構成は、「借入」が約4分の1(25.0%)、「株式等」が約半分(53.7%)となっている。欧州企業の金融負債構成とほぼ同様であるが、米国は「株式等」と「債務証券」を合わせた直接金融は77%で、日本(58.2%)の約1.3倍だ。

また米国の「借入」は6.4%で、日本の約4分の1と大幅に少ないのが特徴だ。

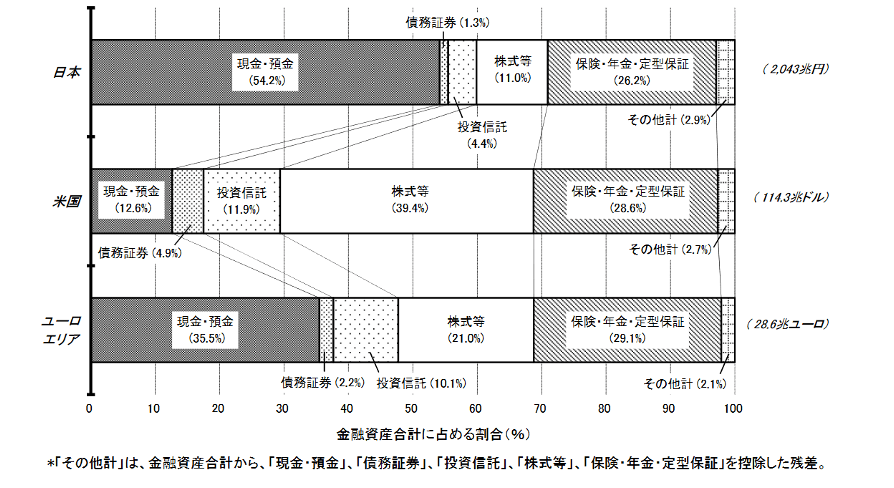

家計の金融資産の割合

家計の金融資産の現状についても紹介しておこう。下のグラフは、家計の金融資産構成を日米欧で比較したものである。

【家計の金融資産構成】

上のグラフを見ると、日本の家計の金融資産構成は「現金・預金」が半分以上(54.2%)で、直接金融である「債務証券」「投資信託」および「株式等」は合計しても2割に満たない(16.7%)。

この結果は、投資大国である米国と比較すると違いが歴然だ。米国は「債務証券」「投資信託」および「株式等」の直接金融の合計が56.2%と家計資産の半分を超えており、「現金・預金」(12.6%)の4倍以上となっている。「現金・預金」と「債務証券」「投資信託」および「株式等」の合計との割合は、日米ではちょうど逆だ。

欧州は「リスクがある投資には比較的慎重」といわれてきた。しかし、上のグラフを見ると現在では、「債務証券」「投資信託」および「株式等」の合計(33.3%)と「現金・預金」(35.5%)とは、同程度となっている。

この結果から、日本においては直接金融へのシフトがまだまだ遅れているといえるだろう。

日本の直接金融へのシフトが遅れている背景

日本の直接金融へのシフトが大幅に遅れている背景として「投資教育の不足」が挙げられる。ここで「中小企業に対する直接金融に関する実態調査 報告書(2021年10月29日付)」を参考にしたい。

同調査では、直近5年程度のうちに成長に向けた取り組みをしたことがある中小企業に成長投資のための資金調達の方法についての質問に対し「銀行等からの借入」という回答が6割程度と最も多くなっている。「第三者(会社関係者以外)を引受先とする増資(株式の新規発行)」、「会社関係者を引受先とする増資(株式の新規発行)」はいずれも1割弱と低い。

一方で全体の59%の企業は「社内に増資に関する知識の高い者がおり、資金調達の際には自社で検討できる」と回答。「専門家のサポートがあれば検討できる」と回答した企業も32%であり、増資に関する知識レベルはおおむね高めといえる。

では、個人レベルではどうだろうか。金融広報中央委員会が実施した「金融リテラシー調査(2022年)」によると、金融知識に関する問いへの正答率は55.7%と、決して高いといえないレベルだ。金融商品・サービスの詳細や税制等が違うため、実際には質問内容も異なり一概に比較することはできないが、日本人の金融知識レベルは米国・英国・ドイツ・フランスとの比較においても低い。

直接金融が間接金融とならぶ金融の主役に台頭してきたのは、米国が先頭に立って各国をけん引した金融自由化にくわえ、東西の冷戦終結により金融の制度やルールが各国で統一化されたことが大きい。さらにくわえて、コンピュータや通信技術が発達することにより金融取引が自動化され、国境を越えた資金の移動が容易になったことも大きな要因となっている。

日本においては、預貯金などの安全資産を好む傾向があり、元本割れリスクのある投資を「怖いもの」と考える風潮がまだまだある。しかし投資は、リスクについての理解や経済や市場についての知識を深めることにより、リスクをコントロールしながら行うことが可能だ。

先に紹介したように直接金融促進に向けた取り組みが政府主導で行われているが、投資教育をいかに推進していくかは、これからの日本の大きな課題となっている。

直接金融への流れにスームーズに乗れるように、企業側も直接金融に対する知識をより高めておこう。ここで、中小企業が取り入れやすい直接金融の例をいくつか紹介する。

クラウドファンディング

クラウドファンディングは、インターネットなどを通じて不特定多数の者から資金調達をする方法だ。直接金融のなかでも比較的新しい方法であり、専用のプラットフォームも数々提供されている。従来の株式発行などと違って煩雑な手続きが不要なため、専門知識を有する社員がいない企業でも利用しやすい。一方で、出資をしてもらうためには手がける事業や製品・サービスの魅力を企業が直接アピールする必要がある。いかに出資者に魅力を伝えるかがポイントだ。

社債発行

社債(債券)を発行し、投資家に購入してもらう方法もある。債券は、株式とは異なり償還額と償還期限、償還までの利息支払いがあらかじめ決められているため、安全性を好む投資家にも選ばれやすい。ただし手続き方法は複雑で、会計上は「負債」の扱いとなることには注意が必要だ。

株式発行

株式発行は、直接金融のなかでも最も一般的な方法だ。IPO(新規上場)すれば証券市場を通して広く一般から資金を集めることができる。しかし「IPOは実現性に欠ける」という中小企業経営者も多いだろう。そこで中小企業庁では、中小企業に向けた「エクイティ・ファイナンスに関する基礎知識」や「投資契約書のひな形」をサイト上で提供している。事業成長に向けて、ぜひ目を通してみて欲しい。

参照:【中小企業庁】中小企業者のためのエクイティ・ファイナンスの基礎情報

ただし、間接金融の役割が終わったわけでは決していない。金融機関でも、融資判断を一律の基準のみで行わず、技術力や将来性も加味して行い中小企業を支援しようという「貸す工夫」の強化が進められている。これからは、直接金融と間接金融とを、それぞれのメリットを活かしながら使い分けていく時代になっていくといえるだろう。

直接金融をバランスよく取り入れよう

直接金融と間接金融には、資金提供をする投資者・預金者にとっても、また資金を受け入れる企業にとっても、それぞれにメリットとデメリットがある。日本においては大きく立ち遅れている個人金融分野の直接金融へのシフトも、これからは進んでいくと見込まれる。中小企業においても直接金融を、そのメリットを活かしながら取り入れていこう。

文・金城 寛人(中小企業診断士)

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません

(提供:THE OWNER)