本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

これから投資をはじめたいけれど、リスクも気になる……。そんな人は自身の「リスク許容度」を知ってから、投資商品や銘柄選びをすると失敗しにくくなります。この記事では、リスク許容度の意味・計算方法のポイント・無料診断ツールなどを紹介していきます。

目次

投資をする上で考慮したいリスク許容度とは

リスク許容度とは、その人が「どれくらいまでなら投資の損失を受け入れられるか」を示すものです。より具体的にいえば、下記の範囲の損失がその人にとってのリスク許容度となります。

▽リスク許容度の目安

- 日常生活に影響のない程度の損失

- 精神的に大きな負荷のかからない程度の損失

- 教育資金や老後資金に影響のない程度の損失

すべての投資や資産運用は、リターンを得ることを目的にしています。このリターンとリスクはコインの表裏の関係にあり、ハイリターンを狙えばハイリスク、ローリターンを狙えばローリスクというのが原則です。

そのため、投資をはじめるときにはリスク許容度を計算し、それに合った投資商品を選ぶことが大事です。

| ネット証券比較ランキング | |||

|---|---|---|---|

| ネット証券 会社名 |

特徴 | 手数料 | 少額投資 |

最大21万5千円 キャッシュバック |

手数料、IPO、外国株 全てトップクラス |

スタンダードプラン: 条件を満たせば無料 アクティブプラン: 300万円まで無料 |

◎ |

楽天ポイント 200ポイントプレゼント |

トレードツールが便利 | 100万円まで無料 | △ |

現金1,000円 プレゼント |

初心者へのサポート充実 | 50万円まで無料 | △ |

最大20万円 キャッシュバック |

米国株取引に強み | 50万円まで 最大495円 |

◎ |

|

IPOに強み | 50万円まで 最大440円 |

○ |

リスク許容度を計算する方法

リスク許容度の計算とは、自分がとれるリスクとそれに見合う投資商品を明確にするためのプロセスです。次に挙げるポイントをもとに計算します。

▽リスク許容度の計算で確認したいポイント

- 投資経験

- 年齢

- 家族構成

- 年収

- 資産状況

- 目標・性格 など

計算の結果、「リスクをとれない」「リスクをとるべき」(あるいは、その中間)といった具合にリスク許容度が明確になります。このリスク許容度に合わせて投資商品を選べばミスマッチが起こりにくくなります。

リスク許容度を計算しないことで起こる3つの失敗パターン

リスク許容度を計算せずに投資をしていくと、失敗確率が高まります。代表的な失敗パターンは次の3つです。

失敗パターン1:必要のないリスクをとってしまう

リスク許容度を計算していないことで、気づかないうちに「とらなくていいリスク」をとっているようなことが起こりやすくなります。たとえば、目標を達成するのに年間平均利回り2%で運用すれば十分という人がいたとします。このタイプの人に合う投資商品は、ローリスク・ローリターンの債券やインデックスファンドなどが一般的でしょう。しかし、リスク許容度を知らないことで「短期間で儲けたい」といった欲望に流され、ハイリスクのベンチャー株に手を出して失敗するようなケースもあります。

失敗パターン2:必要なリターンをとっていない

失敗パターン1とは対極的に、本来とるべきリスクをとっていない失敗もあります。老後資金にこれくらいのお金が必要ということが事前にわかっていたとしましょう。リタイアまでの期間を考えると、年間平均利回り4%で運用する必要があるのに、リスクを恐れすぎて利回り2%で終わってしまったというようなケースです。その結果、老後貧乏の晩年を過ごすということも考えられます。

失敗パターン3:誤った投資行動をとってしまう

長期投資をしていると、リターンが出ない時期もあるでしょう。リスク許容度を計算していないと、資産が目減りしているときにそれが許容範囲なのかが判断できません。それにより、過度なリスクをおそれて金融資産を売却してしまったり、逆に許容範囲を大きく超えているのに塩漬けしてしまったりします。誤った行動をとらないためには、リスク許容度の計算が必須なのです。

リスク許容度の計算方法にかかわる7つのポイント

リスク許容度の計算方法は、次に挙げる7つのポイントを組み合わせて行います。

リスク許容度計算のポイント1:投資経験

「これまで投資経験があるか」は、リスク許容度を計算するうえで重要なポイントです。当然ながら、投資経験がない、または、投資経験が浅い人はリスク許容度を小さく(=リスクをとれない)見積もるべきでしょう。

ここでいう投資経験とは、最低でも数年以上、というような、ある程度の期間の投資経験のことです。大不況や金融危機を経験した投資家は、それを織り込んだ資金管理をする傾向にあります。しかし、経験値がない人はリスクを甘く見てしまうケースもあります。

リスク許容度計算のポイント2:年齢

一般的に年齢が若いほどリスク許容度は大きくなります(=リスクをとれる)。なぜなら、若い人は教育資金や老後資金が必要となる時期まで余裕があるからです。20代の独身男性が投資で損失を出しても、それを取り返すチャンスはいくらでもあります。

これに対して、50代の家族のいる人が投資で大きな損失を出してしまうと致命的です。子どもの進学費用が足りなくなる、あるいは、十数年後に必要となる老後資金が足りないなどの影響が出ます。そのため、中高年の人はリスク許容度を小さく見積もって投資をするのが賢明です。

リスク許容度計算のポイント3:家族構成

子どもの人数や年齢はリスク許容度に影響を与えます。当然ながら、人数が多ければ、そのぶんお金がかかるのでリスク許容度は小さくなります。とくに「私立の学校に通わせたい」「大学に進学させたい」といった希望がある場合は、リスク許容度を小さく見積もるのが無難です。

「配偶者が働いているか」というポイントも、リスク許容度の計算で考慮するべきでしょう。配偶者が専業主婦でご自身が大黒柱の場合は、リスク許容度を小さく考えるのが無難です。

リスク許容度計算のポイント4:年収

一般的に年収が高いほどリスク許容度は大きくなるといわれます。理由は、年収が高ければ投資で損失を出しても、それをカバーする余力があると考えられるからです。

ただし、注意したいのは「高所得=余力がある」ではないことです。高所得でも出費が多いライフスタイルだと、リスクをカバーできないかもしれません。そのため、「所得−生活費」の余力がどれくらいあるかをもとに、リスク許容度を計算することが大切です。

リスク許容度計算のポイント5:資産状況(余力)

所有している資産が多いほど、リスク許容度が大きくなります。仮に、投資で損失を出しても、それ以上の資産があればカバーできます。ただし、資産の大半が投資対象の金融資産なら、失敗したときに資産そのものが大きく目減りしてしまいます。そのため、ここでいう資産とは投資対象になっていない現金・預貯金・不動産などに限定して考えるのが無難かもしれません。

リスク許容度計算のポイント6:性格

その人の性格も、リスク許容度に影響を与えます。たとえば同じ年収の人が、投資で同じくらいの損失をこうむっても性格で捉え方が違ってきます。たとえば、Aさんは損失があっても大きなストレスにならないのに、Bさんは損失が気になって夜も眠れない、仕事に集中できないといった具合です。当然ながら、Bさんのような性格の人はリスク許容度を小さくすべきです。

リスク許容度計算のポイント7:目標設定

そもそも現在の資産と収入で将来の教育資金や老後資金などが十分まかなえるのであれば、ハイリターンを狙う必要性がありません。こういったタイプの人は、最小限のリスク許容度のなかで手堅い資産運用をしていくべきでしょう。

逆に、「現在の資産と収入では将来必要な費用がまかなえない」と自覚しているなら、ある程度リスクをとってでもリターンを狙う必要があるとも考えられます。ただその場合も、やみくもにハイリターンを狙うのではなく、設定したリスクの範囲内でリターンを狙うべきでしょう。

リスク許容度のタイプの一例

これらのポイントをもとにリスク許容度を計算し、自身がどのタイプなのかを把握することが大切です。この結果をもとに投資商品を選んでいくと、ミスマッチが起こりにくくなります。リスク許容度のタイプ例は次の通りです。

▽リスク許容度のタイプ例

| ↑ | リスク許容度が小さい(リスクをとれない) |

| | | リスク許容度1:リスク回避を最重要に考える堅実派 |

| | | リスク許容度2:リスク軽減を重要視して投資を行う |

| | | リスク許容度3:リスクとリターンのバランスを重視 |

| | | リスク許容度4:ハイリターンを重要視して投資を行う |

| | | リスク許容度5:リターンを最重要に考える成長期待派 |

| ↓ | リスク許容度が大きい(リスクをとりやすい) |

便利な「リスク許容度計算ツール」の紹介

前述したように、リスク許容度を計算するには、たくさんのポイントが関わってきます。そのため、リスク許容度を計算するには知識と手間が必要です。だからといって面倒くさがり、リスク許容度を把握せずに投資をしていけば「自分のリスクを知らない」というリスクにさらされます。

そこでぜひ活用したいのが、「リスク許容度の無料診断ツール」です。いくつかの質問に答えるだけで、あなたのリスク許容度を判定してくれたり、相性のよい金融商品を提案してくれたりします。主な計算ツールをご紹介します。

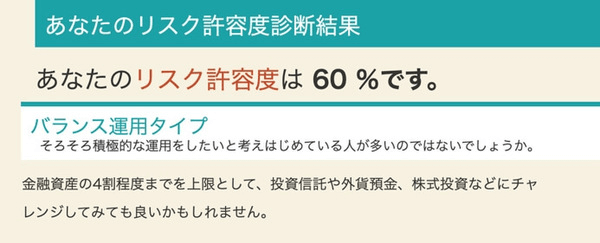

計算ツール1:全国銀行協会「リスク許容度診断テスト」

一般社団法人 全国銀行協会が提供するリスク許容度の計算ツールです。「現在夫婦ともに働いている」「マイホームを持っている」「老後資金の準備をスタートさせている」など10項目の質問に答えるだけでリスク許容度を計算してくれます。

その結果、リスク許容度のパーセント、どんなタイプなのか、どんな金融商品と相性がよいのかなどを明確に提示してくれます。

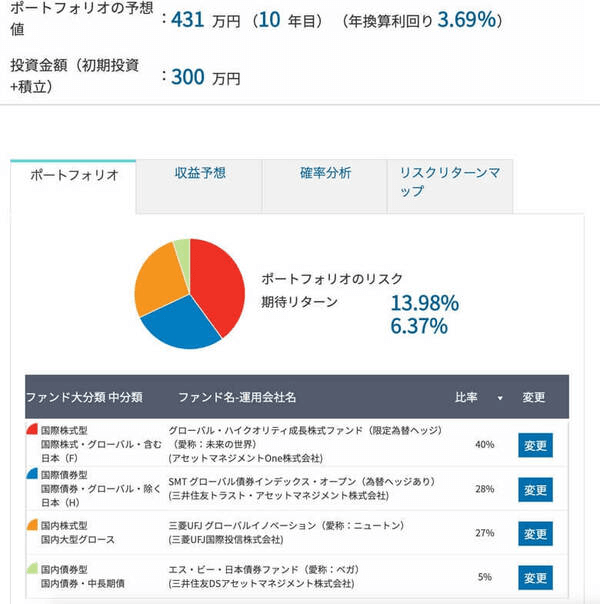

計算ツール2:フィデリティ証券「ポートフォリオナビツール」

外資系証券会社のフィデリティ証券が提供するリスク許容度計算ツールです。質問に答えると、その人に適切なポートフォリオ(投資商品の組み合わせ)を自動作成してくれるのが特徴です。しかも、提案してくれるポートフォリオが2種類というのも親切です。1つ目は、インデックスファンドのみで作成したポートフォリオ、もう1つは、さまざまなファンドを組み合わせたポートフォリオを提案してくれます。

このポートフォリオはかなり詳細で、実際にどの銘柄(ファンド)をどれくらいの割合で購入すればよいかまで教えてくれます。

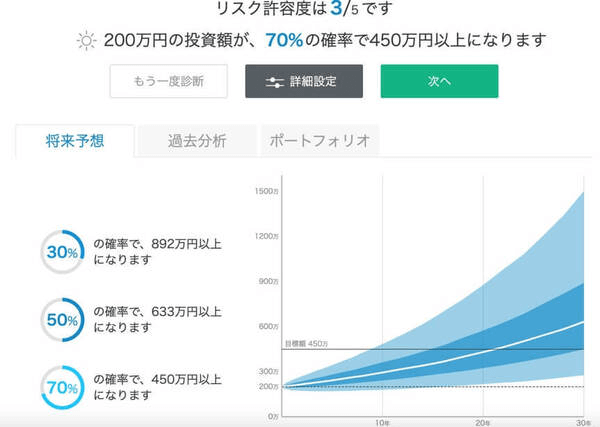

計算ツール3:ウェルスナビ「リスク許容度無料診断」

ロボアドバイザー(自動資産運用)分野をリードする「ウェルスナビ」(Wealth Navi)が提供するリスク許容度計算ツールです。「最短1分で無料診断」の打ち出し通り、手軽に計算できるのが特徴です。わずか6問に答えるだけで、その人に合ったポートフォリオを提案してくれます。

このツールが面白いのは、元手がいくらに増える可能性があるか、その確率はどれくらいかを示している点です。ただし、どんな金融商品を選べばいいかなどの情報は示されず、ウェルスナビを使うことが前提です。ウェルスナビを検討する人向きのツールといえます。

投資商品や銘柄選びの基本的な考え方

リスク許容度が計算できたら次の段階は、ポートフォリオ(投資商品の組み合わせ)構築、投資商品や銘柄の選択などになります。

主な投資商品のリスク・リターンの度合い

投資商品はカテゴリごとにリスクやリターンが変わってきます。そのなかから、リスク許容度のタイプなどに合わせて、投資商品を選んでいきましょう。主な投資商品のリスク・リターンの度合いは以下のようになっています。

▽投資商品のリスクとリターン

| ↑ | ハイリスク・ハイリターン |

| | | FX |

| | | 株式 |

| | | 投資信託 |

| | | 不動産・リート |

| | | 金 |

| | | 債券 |

| | | 預貯金 |

| ↓ | ローリスク・ローリターン |

銘柄によってもリスクとリターンが変わってくる

注意したいのは、上記で解説したのはおおまかなリスク・リターンの度合いであるということです。実際は、銘柄ごとにリスクはかなり変わってきます。ローリスクな金融商品の代表である債券でも新興国のなかにはハイリスクなものもあります。また、投資信託は投資先が債券中心(リスク小)、株式中心(リスク大)、両者に投資するバランス型でリスクが変わってきます。

そのため、たとえば投資信託に投資をしようと考えたとき、どんな種類があってそれぞれどんなメリット・デメリットがあるかを理解してから購入することが大切です。理解しないままに「著名な人がすすめていたから」「ランキング上位だったから」などの理由での購入はやめましょう。

投資商品・銘柄選びの前にアセットアロケーションを

投資の初心者は、いきなり投資商品・銘柄選びをしてしまうことが多いようです。しかし、リスクをコントロールするには、投資商品・銘柄選びをする前にアセットアロケーションを経てポートフォリオを組むのが安全です。

【関連記事】

・分散投資に注目のコモディティETF。メリットとデメリットを解説

・「株価下落はいつまで続く?」投資の格言と指標から考える下落相場の判断ポイント

・株の売買タイミングで語られる「目標株価」とは?どうやって計算するの?

・何%で売却する?株式を売るタイミングはこう決めよう!

・「投資を10万円ではじめたい!」何から始める?どんな投資先がある?