シンカー:新型コロナウィルス問題で財政政策は拡大に転じ、企業と政府の支出する力であるネットの資金需要が復活して拡大し、リフレ・サイクルが上振れてマネーの拡大が強くなったことが、株価の大幅な上昇(リフレ)につながったとみられる。リフレ・サイクルの上振れによるマネーの拡大は、企業の成長期待の上振れによる投資拡大と失業率低下にともなう賃金上昇による消費回復が両輪となる内需拡大による総需要の拡大とともに、物価を上昇させていくだろう。海外では、米中対立がグローバル・デフレからインフレへの動きにつながる可能性がある。民間主体の投資の効率性を内包する米国を中心とする自由資本主義が、国家主導の非効率な投資を内包する中国などの国家資本主義に対抗するためには、インフレ環境の方が有利だからだ。先進国の政策当局がインフレを許容することによるグローバル・インフレが、日本のデフレ脱却への動きを促進していくだろう。

物価−リフレ・グローバル・インフレが日本のデフレ脱却への動きを促進

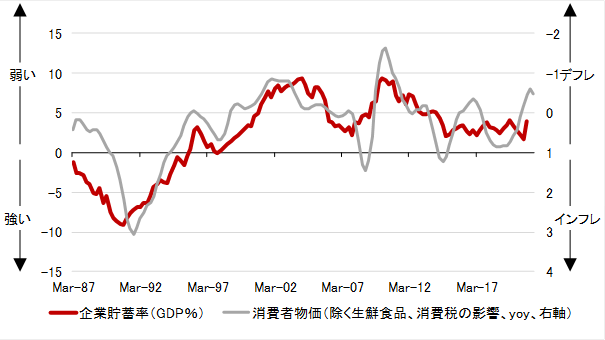

新型コロナウィルス問題による消費需要の消滅と菅政権の携帯通信料引き下げなどの構造改革が物価をテクニカルに押し下げた。前年の落ち込みの反動に加え、経済活動回復と残る供給制約が物価をテクニカルに押し上げ、目先は物価の変動が大きくなるだろう。国内では、異常なプラスの企業貯蓄率が示す弱い企業活動が、総需要を破壊する力として、デフレ圧力になり続けている。一方、財政拡大がそのデフレ圧力を打ち消し、総じてみれば、物価を押し上げる方向に作用し始めている。物価を押し上げるマネーの拡大には、企業と政府の支出の拡大が必要になる。企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、マネーの拡大・縮小を左右するリフレ・サイクルをきれいに示す。これまで緊縮的な財政スタンスで、ネットの資金需要は消滅し、マネーが拡大できなくなってしまっていた。

ウィルス問題で財政政策は拡大に転じ、ネットの資金需要は復活して大きなマイナスとなり、リフレ・サイクルが上振れてマネーの拡大が強くなったことが、株価の大幅な上昇(リフレ)につながったとみられる。リフレ・サイクルの上振れによるマネーの拡大は、企業の成長期待の上振れによる投資拡大と失業率低下にともなう賃金上昇による消費回復が両輪となる内需拡大とともに、物価を上昇させていくだろう。海外では、米中対立がグローバル・デフレからインフレへの動きにつながる可能性がある。民間主体の投資の効率性を内包する米国を中心とする自由資本主義国が、国家主導の非効率な投資を内包する中国などの国家資本主義国に対抗するためには、インフレ環境の方が有利だからだ。先進国の政策当局は、雇用の拡大を優先しながら財政拡大の継続などでインフレへの環境変化を促進し、これまでより高位のインフレ率を許容し、低い実質金利を継続していくことになる。先進国の政策当局がインフレを許容することによるグローバル・インフレが、日本のデフレ脱却への動きを促進していくだろう。2022年度には物価上昇率は1%にまだ届かないだろう。2023年度には設備投資サイクルの上振れで企業貯蓄率がマイナスの正常な状態に戻り、過剰貯蓄が総需要を破壊しなくなり、物価上昇が加速するだろう。2%の物価目標達成は、実際の物価上昇がインフレ期待を押し上げ、それが更に物価上昇を強くするサイクルが必要となり遅れて2025年度になろう。

図1:コア消費者物価指数(除く生鮮食品・消費税)と企業貯蓄率

潜在成長率−雇用から資本へのバトンタッチで生産性上昇

バブル崩壊後、少子高齢化と経済低迷による就職困難化で労働者が市場から退出してしまったこと、異常なプラスの企業貯蓄率が示す弱い企業の投資活動などで、日本経済の潜在成長率は低下トレンドにあった。アベノミクスなどによる景気押し上げとフレキシブルな雇用形態が許容され、成長戦略の柱である女性・高齢者・若年層の雇用拡大が成功し、グローバルなデジタル革命などで企業の投資活動も持ち直し、潜在成長率は+1%程度への緩やかな上昇トレンドに復し、構造的回復が進行しつつあった。しかし、ウィルス問題で労働者が再び労働市場から退出し、潜在成長率の水準は一時的に+0.5%程度まで低下してしまった状態にある。ウィルス問題の終息後に、労働者が労働市場に戻るとともに、デジタル・トランスメーションが生産性を若干押し上げ、潜在性成長率は+1%程度まで再び回復していくだろう。労働需要逼迫による効率化・省力化の必要性、コスト削減が限界になる中で利益率を更に上昇させる新商品・サービスの開発の必要性が企業の投資行動を刺激し、いずれ資本投入量の押し上げが強くなっていくとみられる。第四次産業革命を背景としたAI・IoT・ロボティクスを含む技術革新、遅れていた中小企業のIT投資、老朽化の進んだ構造物の建て替え、都市再生、研究開発、そしてウィルス問題後の新状態への適応などの投資テーマが設備投資サイクルを押し上げることも追い風だ。企業の成長期待の上昇が徐々に明らかになるだろう。

景気拡大とともに、投資も拡大しながらイノベーションで生産性が上昇するというバブル崩壊後初めての現象が確認され、潜在成長率がしっかり上昇すれば、日本経済は復活することになる。人口減少でも成長を続けることができるようになる。玉石混交のデジタル投資は、生産性以上に総需要を押し上げ、景気拡大とともに物価上昇加速でデフレを脱却し、リスク資産価格も上昇するだろう。デジタル投資の一部は非効率なものであろうから、いずれ投資が生産性と収益力の向上に本当につながっているのかの判断が必要となる。生産性と収益力が向上していれば、潜在成長率の上昇とともにインフレは安定化して、リスク資産価格の上昇は継続する。向上していなければバブルだと判断され、インフレの加速に対処するための政策の引き締めで、リスク資産価格は崩落するリスクとなる。そして、企業のデレバレッジとリストラによって、潜在成長率は低下し、長期低迷に戻るリスクとなる。

図2:潜在成長率

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来