シンカー:ネットの資金需要はまだ強く、株価が実体経済を引き離して上昇してきた力となった市中のマネーの拡大・縮小を左右するリフレ・サイクルがまだ上向いていることが確認された。緊急事態宣言が延長され、まん延防止等重点措置が継続しているにもかかわらず、政府は予算の予備費をすべて取り崩し、新たな補正予算を編成して、財政支出拡大で家計・企業を支援することに及び腰にみえる。新型コロナウィルス問題の打撃を受けた企業は、借入などで日々のコストを賄うことが限界にきて、リストラやデレバレッジなどの事業の大きな縮小が起こり、企業貯蓄率が上昇するリスクがある。財政スタンスが拡大に及び腰であるから、ネットの資金需要がピークアウトし、リフレ・サイクルが弱体化するリスクになる。それは、株価が弱い実体経済の水準に向けて急落していくリスクでもある。米国は財政拡大に積極的でリフレ・サイクルを押し上げ続けている。日米のリフレ・サイクルの方向感の差を放置すると、市中のマネーの拡大の差が大きな円高圧力となってしまうリスクとなる。FEDの極めて緩やかな金融緩和の正常化のドル高圧力を上回ってしまうだろう。コロナ禍からの経済再生を目指し、家計と企業への支援を強くし、リフレ・サイクルを更に押し上げるため、まだ財政拡大が必要だ。ネットの資金需要の拡大によるリフレ・サイクルの更なる上振れは、家計の力を強くし、コロナ禍からの経済再生の鍵である。そして、コロナ後のデフレ構造不況からの完全脱却への鍵でもある。

日銀資金循環統計の企業貯蓄率は2021年1?3月期に+3.7%(4四半期平均、GDP比率、マイナスは支出が強い)となり、2020年10-12月期の+3.4%から若干上昇した。10?12月期には新型コロナウィルスの感染が再拡大し、1?3月期には緊急事態宣言が発令され、企業活動が弱くなり、昨年7-9月期の+1.4%から上昇してしまっている。危機に備えた貯蓄である貨幣の予備的需要が増加したとみられる。しかし、+8%程度まで上昇した過去の景気後退局面と比較し、企業のデレバレッジやリストラは、政府・日銀の積極的な流動性供給策もあり、大きくなっていないようだ。

企業貯蓄率の上昇は、デレバレッジやリストラが強くなるなど企業活動の鈍化を意味し、景気下押しとデフレ悪化の圧力となる。企業は資金調達をして事業を行う主体であるので、マクロ経済での貯蓄率はマイナスであるはずだ。しかし、日本の場合、1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイクカ、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

図1:コア消費者物価指数(除く生鮮食品・消費税)と企業貯蓄率

一方、企業貯蓄率の低下は、企業の投資意欲が強くなり過剰貯蓄が総需要を破壊する力が弱くなり、企業活動の回復により景気押し上げとデフレ緩和の圧力となる。企業活動の強弱が、景気サイクルを決めていると考えられ、企業貯蓄率はその代理変数となる。まずは政府・日銀の流動性対策の継続で信用サイクルを支え、企業のデレバレッジやリストラの再発を抑え込むことが極めて重要だ。その後、秋までに経済対策の補正予算を編成し、新型コロナウィルス後の成長促進策で企業を刺激し、第四次産業革命や脱炭素などの投資テーマとの相乗効果で設備投資サイクルの上振れで、企業貯蓄率を低下トレンドにすることが期待される。

図2:設備投資サイクルと企業貯蓄率

財政収支(資金循環統計ベース)は2021年1-3月期に-9.9%(4四半期平均、GDP比率)となり、2020年10-12月期の-8.7%から赤字幅が若干拡大した。新型コロナウィルス問題による経済活動の鈍化に対処するため、個人への特別定額給付金や企業への持続化給付金などを含め、数度の補正予算で財政政策は拡大に転じた。リーマン・ショック後のピークである2009年10-12月期の-9.6%なみに拡大した。企業の支出の力が弱く、過剰貯蓄として総需要を破壊する力となってしまっているのであれば、景気後退とデフレを防止するため、まだ政府が支出を増やさねばならない。

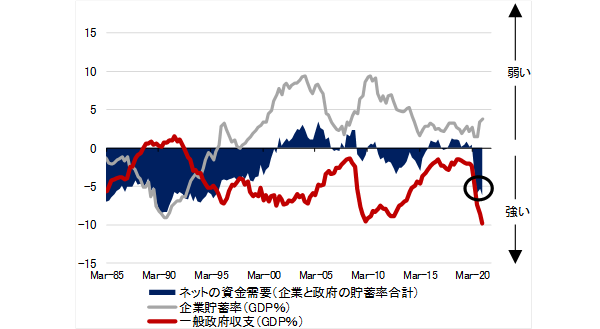

マネーの拡大には、政府と企業の支出の拡大が必要になる。企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、市中のマネーの拡大・縮小を左右するリフレ・サイクルを表す。財政赤字を過度に懸念し、恒常的なプラス(デレバレッジ)となっている企業貯蓄率が表す企業の支出の弱さに対して、政府の支出は過少であった。マイナス(赤字)である財政収支で相殺しきれず、企業貯蓄率と財政収支の和であるネットの国内資金需要(マイナスが強い)が消滅(プラスになって)してしまっていた。ネットの資金需要の消滅は、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済と市中のマネーが拡大する力が喪失してしまっていた。

2021年1-3月期のネットの資金需要は-6.2%(4四半期平均、GDP比率、マイナスが強い)となり、2020年4-6月期-3.8%、7-9月期?5.9%、10-12月期-5.3%と、復活した状態が続いている。新型コロナウィルスの感染拡大の影響を抑制するために財政政策は拡大に転じ、ネットの資金需要は復活して大きなマイナスとなり、リフレ・サイクルが上振れ、市中のマネーの拡大が強くなり、株価の大幅な上昇(リフレ)につながったとみられる。日銀がネットの資金需要を積極的にマネタイズする金融緩和を継続していることも力になっている。誰かの支出は誰かの所得となるため、ネットの資金需要の復活は、企業と政府から富が家計に移り、支えていることを意味する。ネットの資金需要の拡大によるリフレ・サイクルの更なる上振れは、家計の力を強くし、コロナ禍からの経済再生の鍵である。そして、コロナ後のデフレ構造不況からの完全脱却への鍵でもある。通常であれば?5%程度のネットの資金需要が適度であると考えられるが、コロナ禍からの経済再生のためには、家計への支援をさらに強くする必要があり、更に大きなネットの資金需要が必要と考えられる。

緊急事態宣言が延長され、まん延防止等重点措置が継続しているにもかかわらず、政府は予算の予備費をすべて取り崩し、新たな補正予算を編成して、財政支出拡大で家計・企業を支援することに及び腰にみえる。新型コロナウィルス問題の打撃を受けた企業は、借入などで日々のコストを賄うことが限界にきて、リストラやデレバレッジなどの事業の大きな縮小が起こり、企業貯蓄率が上昇するリスクがある。財政スタンスが拡大に及び腰であるから、ネットの資金需要がピークアウトし、リフレ・サイクルが弱体化するリスクになる。それは、株価が弱い実体経済の水準に向けて急落していくリスクでもある。米国は財政拡大に積極的でリフレ・サイクルを押し上げ続けている。日米のリフレ・サイクルの方向感の差を放置すると、市中のマネーの拡大の差が大きな円高圧力となってしまうリスクとなる。FEDの極めて緩やかな金融緩和の正常化のドル高圧力を上回ってしまうだろう。

コロナ禍からの経済再生を目指し、家計と企業への支援を強くし、リフレ・サイクルを更に押し上げるため、まだ財政拡大が必要だ。メインシナリオは、秋とみられる衆議院選挙の前後には、臨時国会で、新型コロナウィルス感染抑制後の経済再生の力を強くしようとする経済対策の補正予算を通すなどして、財政スタンスが緩和的であることが示され、ネットの資金需要(リフレ・サイクル)が維持される期待がつながれると考える。来年初には夏の参議院選挙に向けた景気回復を促進するために、通常国会で更なる経済対策の補正予算を通す可能性もある。一方で、経済対策があまりに小規模であることに加え、東日本大震災後の復興増税のような形で、新型コロナウィルス問題後のコロナ増税などが年末の来年度税制改正案などで出て、財政スタンスが緊縮になれば、日本の株価が弱い実体経済の水準に向けて急落していくリスクとなろう。

図3:リフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

図4:米国のリフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来