日経平均株価は9/14(火)の年初来高値(終値基準)30,670円10銭から、10/6(水)終値27,528円87銭まで10.2%下げた後、10/20(水)終値29,255円55銭まで反発して、半値戻しを達成しました。10/21(木)は先物主導で3日ぶりに大きく下落(546円97銭安)したものの、10/22(金)は東京エレクトロン(8035)など半導体関連の一角がけん引して反発となりました。

強弱材料が交錯する中、日経平均株価が3万円を意識する底堅い水準を維持できていたのは、日経平均株価の予想EPS(一株当たり利益)やBPS(1株当たり純資産)が上昇してきたからだと思います。そのため、日経平均株価が今後、再び3万円をめざして上昇するには、予想EPSやBPSが上昇を続けることが必要条件であると考えられます。

こうした中、10/21(木)に半導体製造装置の大手、ディスコ(6146)の2021/7~9期決算発表を行われました。今後、11/12(金)までの間で、およそ3,000社の決算発表が予定されています。 そこで今回は、上場企業の決算発表が本格化してくる中、好業績で市場をけん引することが期待される銘柄をご紹介したいと思います。

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。ぜひ、ご視聴ください。

日本株投資戦略

※YouTubeに遷移します。

■執筆者のプロフィール

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的寄稿も多数。

・出身 東京(下町)生まれ埼玉育ち

・趣味 ハロプロの応援と旅行(乗り鉄)

・特技 どこでもいつでも寝れます

・好きな食べ物 サイゼリヤのごはん

・好きな場所 秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的寄稿も多数。

決算発表スタート!業績予想の上方修正で株高が期待される銘柄とは

それではさっそく、業績の上方修正が見込まれ、株高が期待される銘柄をご紹介したいと思います。

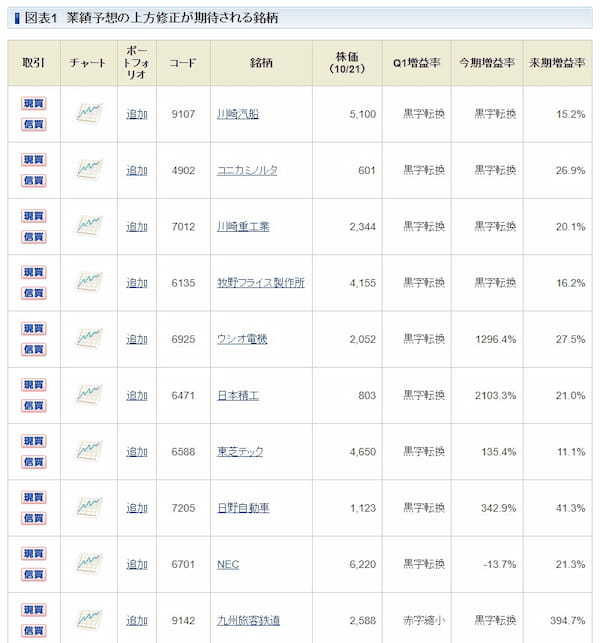

以下、すべての条件を満たした銘柄を図表1にまとめました。

(1)東証1部上場銘柄。

(2)時価総額1,000億円以上。

(3)3月決算銘柄。

(4)アナリスト2名以上が業績予想を公開。

(5)第1四半期(2021/4~6期)営業利益が好調。

・前年同期比で黒字転換、または赤字縮小になっていること。

・上記以外の場合、前年同期比30%以上の増益で、通期市場予想営業増益率よりも、増益率が高いこと。

(6)2023/3期の市場予想営業利益が10%以上の増益。

図表1 業績予想の上方修正が期待される銘柄

コード / 銘柄 / 株価(10/21) / Q1増益率 / 今期増益率 / 来期増益率

<9107> / 川崎汽船 / 5,100 / 黒字転換 / 黒字転換 / 15.2%

<4902> / コニカミノルタ / 601 / 黒字転換 / 黒字転換 / 26.9%

<7012> / 川崎重工業 / 2,344 / 黒字転換 / 黒字転換 / 20.1%

<6135> / 牧野フライス製作所 / 4,155 / 黒字転換 / 黒字転換 / 16.2%

<6925> / ウシオ電機 / 2,052 / 黒字転換 / 1296.4% / 27.5%

<6471> / 日本精工 / 803 / 黒字転換 / 2103.3% / 21.0%

<6588> / 東芝テック / 4,650 / 黒字転換 / 135.4% / 11.1%

<7205> / 日野自動車 / 1,123 / 黒字転換 / 342.9% / 41.3%

<6701> / NEC / 6,220 / 黒字転換 / -13.7% / 21.3%

<9142> / 九州旅客鉄道 / 2,588 / 赤字縮小 / 黒字転換 / 394.7%

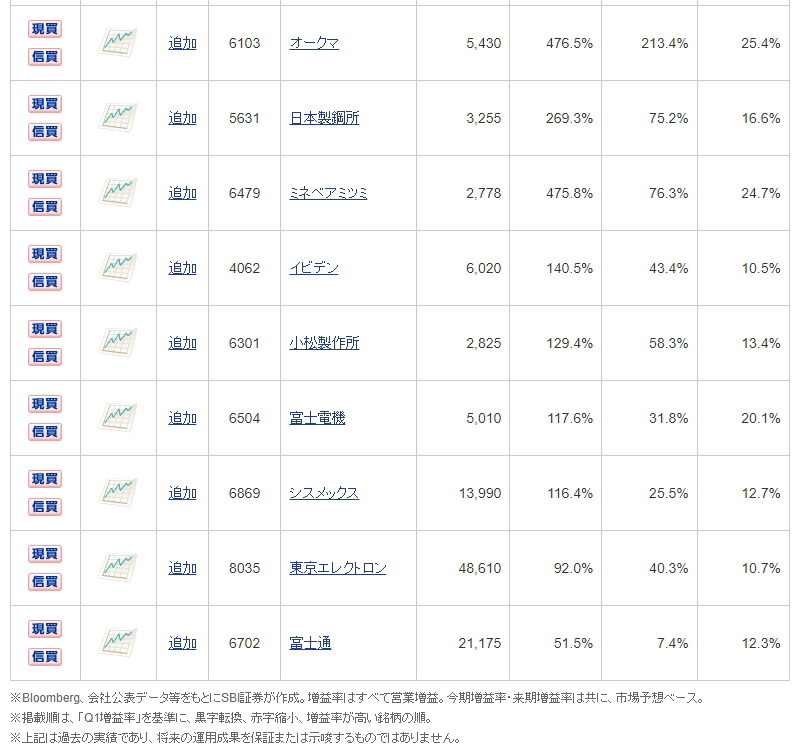

<6103> / オークマ / 5,430 / 476.5% / 213.4% / 25.4%

<5631> / 日本製鋼所 / 3,255 / 269.3% / 75.2% / 16.6%

<6479> / ミネベアミツミ / 2,778 / 475.8% / 76.3% / 24.7%

<4062 / イビデン / 6,020 / 140.5% / 43.4% / 10.5%

<6301> / 小松製作所 / 2,825 / 129.4% / 58.3% / 13.4%

<6504> / 富士電機 / 5,010 / 117.6% / 31.8% / 20.1%

<6869 / シスメックス / 13,990 / 116.4% / 25.5% / 12.7%

<8035> / 東京エレクトロン / 48,610 / 92.0% / 40.3% / 10.7%

<6702> / 富士通 / 21,175 / 51.5% / 7.4% / 12.3%

※Bloomberg、会社公表データ等をもとにSBI証券が作成。増益率はすべて営業増益。今期増益率・来期増益率は共に、市場予想ベース。

※掲載順は、「Q1増益率」を基準に、黒字転換、赤字縮小、増益率が高い銘柄の順。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

抽出銘柄の投資ポイント

この項では、図表1で抽出した銘柄について、投資ポイントなどをご紹介します。

川崎汽船(9107) 世界の経済再開を追い風に業績が急回復

期間:2021/4/27 ~2021/10/22(日足)(10/22 13時時点)

※当社チャートツールを用いてSBI証券が作成。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

■海運大手の一角。ONE社の利益貢献が大きい

日本郵船(9101)、商船三井(9104)と並ぶ海運大手の一角を形成しています。

世界経済の活動再開で業績は急拡大しています。

同社を含めた海運大手3社の定期コンテナ船事業を統合したONEジャパンが持分法による投資利益に大きく影響してくるため、同社の損益分析は、経常利益までも含めて行う必要があります。

2021/3期は売上高6,254億円(前期比14.9%減)、営業損失212億円(赤字転落)、経常利益894億円(同12倍)でした。

今期会社予想は、売上高6,300億円(前期比0.7%増)、営業利益40億円(黒字転換)、経常利益2,750億円。これに対し、第1四半期は売上高1,747億円(前年同期比14.8%増)、経常利益884億円(黒字転換)と順調な滑り出しをみせています。

■足元の株価は下げ止まり傾向

株価は9/27(月)高値の8,770円から10/15(金)安値の4,660円まで約47%も下落しましたが、足元では下げ渋っています。

海運株の値動きと連動しやすいとされるバルチック海運指数も下げ渋っており、当面押し目買いが増える可能性もありそうです。

会社予想ベースの今期予想EPS(1株利益)は2,841円、市場コンセンサスでは3,921円なので、現在の株価5,100円(10/21終値)で計算される予想PERは前者基準で1.8倍、後者基準で1.3倍と極端に割安に映っています。

ただ、市場コンセンサスでみると、経常利益は2022/3期4,096億円から、2023/3期2,049億円と、今期でピークアウトするとの見通しで、将来の減益を見込んだ評価とみられます。

九州旅客鉄道(9142) 非鉄道分野のウエイトが高く、配当利回りが高い

期間:2021/4/27 ~2021/10/22(日足)(10/22 13時時点)

※当社チャートツールを用いてSBI証券が作成。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

■九州で鉄道事業他を展開。非鉄道分野のウエイトが高い

主に九州で鉄道事業他を展開しています。

売上構成比(2021/3期)は運輸サービスが25%、建設25%、不動産・ホテル21%、流通・外食13%他となっています。

他のJR3社はコアの鉄道事業の売上構成比が最低でも5割以上あることに対し、同社は多角化が進んでいるのが特徴です。前期は新型コロナウイルスの感染拡大によって、他のJR3社は売上高が平均で45%減少しましたが、同社の減収は32%にとどまりました。

損益についても、他のJR3社が平均で3千億円超の営業赤字に転落したのに対し、同社は営業赤字が228億円と限定的でした。

■高めの配当利回り。決算発表で悪材料出尽くしか

2022/3期・第1四半期は売上高720億円(前期比16.6%増)、営業損益は13億円の赤字(赤字縮小)でした。通期では営業利益106億円が会社計画ですが、新型コロナウイルスの感染拡大が予想以上に長引き、達成は難しいかもしれません。

なお、市場では通期69億円の営業利益を予想しています。

九州の中心都市である福岡県では、「福岡コロナ警報」の10/14(木)解除に伴い、飲食店への時短要請等も解除され、感染防止対策と社会経済活動の両立が模索されています。

仮に11/12(金)に予定されている決算発表が振るわなくとも、悪材料出尽くしになる可能性が大きいでしょう。

2019年高値からの株価下落率(10/21時点)は他のJR3社が平均で38.4%であるのに対し、同社は34.6%で、その差は少なく、予想PER(来期市場予想ベース)も、他のJR3社が平均で15.9倍であるのに対し、同社は15.4倍と、やはり差は少ないとみられます。

ただ、予想配当利回り(会社予想ベース)は他のJR3社平均が1.3%台なのに対し、同社は3.6%と高く、投資妙味は大きいと言えるかもしれません。

小松製作所(6301) 建設機械のプロ。さまざまなインフラのサポートを行う

期間:2021/4/27 ~2021/10/22(日足)(10/22 13時時点)

※当社チャートツールを用いてSBI証券が作成。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

■建設機械で世界第2位(シェア12.4%)

建設機械・鉱山会社の大手メーカーです。米キャタピラー(世界シェア27.8%)に次ぎ、世界シェアは第2位です。

2022/3期・第1四半期は売上高6,482億円(前年同期比41.3%増)、営業利益617億円(同129.4%増)と好調でした。

地域別売上高構成比(同四半期)は日本10.8%(前年同期比+4.1%)、米州38.5%(同+42.3%)、欧州・CIS17.6%(同+73.3%)、中国5.4%(同-26.5%)、アジア・オセアニア20.7%(同+65.6%増)、中近東・アフリカ7.1%(同+103.3%)で、中国を除き、回復傾向です。

なお、同社は中国関連株のイメージで語られることもありますが、売上高は世界に分散しており、同国の比率は高くないと言えます。

■当面は利益回復基調も最高益更新が課題

2022/3期(通期)について、売上高2兆4,690億円(前期比12.8%増)、営業利益2,250億円(同34.5%増)が会社予想です。しかし、第1四半期の実績から、会社予想は保守的とみられます。市場では、営業利益2,648億円を見込んでいます。

2023/3期の市場予想営業利益は3,300億円前後と見込まれ、当面は利益成長傾向を辿れそうです。10/22(金)にはアナリストによる投資判断が引き上げられて、9/6(月)の高値水準をクリアし、6/16(水)以来の高値水準となるなど、底値圏離脱の動きを見せています。

最高益は2019/3期の営業利益3,978億円、純利益2,564億円ですが、市場予想はそこまでに至っていないようです。

株価が上昇トレンドに転じるには、最高益の更新が視野に入ってきたとの見方が増える必要がありそうです。

富士電機(6504) 2021/3期に最高益更新、脱炭素の時代に活躍期待の企業

期間:2021/4/27 ~2021/10/22(日足)(10/22 13時時点)

※当社チャートツールを用いてSBI証券が作成。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

■パワーエレクトロニクス技術が基板

1923年に古河電気工業(5801)と独シーメンスの合弁企業として設立されました。

電気エネルギーを効率的に使うパワーエレクトロニクスが技術的基盤。一般産業向けに広く普及するパワー半導体の他、プリンタに使われる感光体、HDDを構成するメディア媒体、自動販売機、コーヒーマシンなど広範囲にわたる製品を開発し、販売しています。

2021/3期に売上高は8,759億円(前期比2.7%減)と伸びませんでしたが、営業利益485億円(同14.3%増)、純利益419億円(同45.6%増)と最高益を更新。このうち、売上高1,575億円、営業利益177億円を確保した半導体事業がけん引役となっています。

2022/3期・第1四半期は売上高1,900億円弱(前年同期比12.5%増)、営業利益53億円弱(同117.6%増)。通期の会社予想営業利益は600億円(前期比23.5%増)ですが、市場では640億円前後を見込んでいます。

■パワー半導体の成長に期待

半導体事業の中心はパワー半導体です。

パワー半導体は高い電圧を扱うことができる半導体で、発熱・破損しやすい分、電力損失を少なくすることが求められるのが特徴で、パワー半導体の使用により、エアコンの消費電力は10年で40%減少したと言われます。

なお、パワー半導体の世界トップ企業は独インフィニオンテクノロジーで、国内では三菱電機がトップ、同社は第5位とされています。

EV(電気自動車)やハイブリット車では、ガソリン車に対して数倍から10倍程度のパワー半導体が必要になると言われており、今後も市場は拡大し、同社業績も成長しそうです。

SBI証券 企業調査部も同社をカバーしています。

予想営業利益は2022/3期626億円から、2023/3期は732億円、2024/3期は850億円と拡大の見込み。9/15(水)付レポートでは目標株価は6,600円で、投資判断は「買い」と評価しています。

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

鈴木英之

SBI証券 投資調査部

【関連記事 SBI証券より】

・テンバガーの銘柄も!?決算前に確認しておきたい、好決算期待の半導体関連銘柄11本

・≪決算発表直前≫好業績で株価の上昇が期待される銘柄とは

・≪株価波乱≫株価下落で岸田新総裁関連銘柄に投資のチャンス!?

・≪株価大幅反発!経済活動再開を見据えた動きに注目≫上昇期待の銘柄とは

・≪9月優待20銘柄≫低コストかつ、比較的低いリスクで株主優待の権利をゲット!?