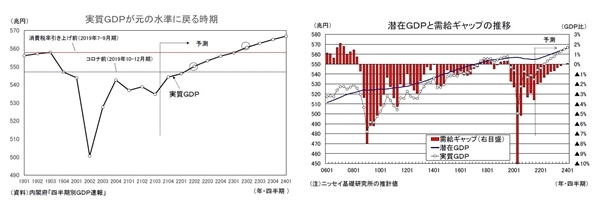

(実質GDPが直近のピークを超えるのは2023年度)

2020年の日本経済は、新型コロナウイルスの感染拡大を受けた自粛要請や緊急事態宣言の発令によって前半に急速に落ちこんだ後、緊急事態宣言の解除を受けた経済活動の再開によって後半は想定を上回るペースで急回復した。しかし、緊急事態宣言が再発令されたことを受けて、2021年入り後は経済活動の停滞が続いた。

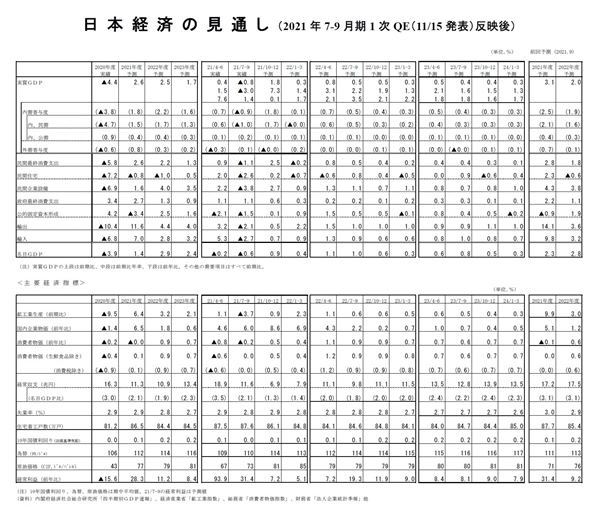

2021年10-12月期は前期比年率7.3%の高成長になると予想する。供給制約の影響が残ることから自動車を中心に輸出が伸び悩むものの、緊急事態宣言の解除を受けて外食、旅行などの対面型サービス消費が回復し、民間消費が前期比2.5%の高い伸びとなることが高成長の主因となる。7-9月期に減少した設備投資も、企業収益の改善を背景に基調としては持ち直しの動きが続いており、10-12月期は増加に転じる可能性が高い。

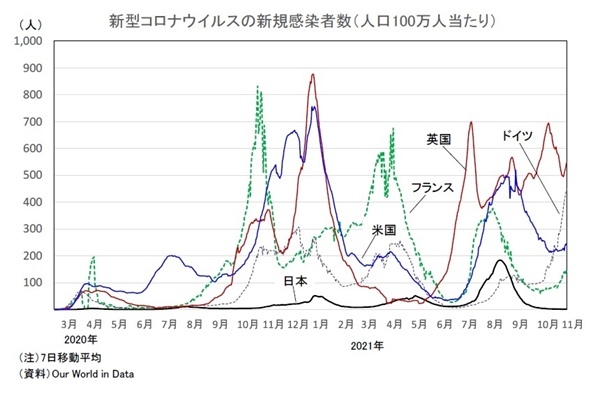

先行きについても、新型コロナウイルスの感染動向とそれに対応する公衆衛生上の措置によって経済活動が大きく左右される状況が続くだろう。現在、日本では感染状況が落ち着いているが、世界的には、ドイツ、オランダのようにいったん落ち着いた感染者数が再び増加している国が散見される。

日本でも、新たな変異株の出現や気温の変化などによって、今後感染者数が増加に転じる可能性は否定できず、その際にこれまでと同様に行動制限の強化に踏み切れば、対面型サービス消費を中心に経済活動が再び停滞するリスクがある。一方、医療体制の拡充や医療資源の適正な配分などを十分に進めておけば、感染者数が一定程度増加しても経済活動を大きく制限する必要性は低下し、景気が大きく上振れる可能性がある。

実質GDP成長率は、2021年度が2.6%、2022年度が2.5%、2023年度が1.7%と予想する。経済活動の制限が緩和されたとしても、感染症への警戒感が一定程度残ることが対面型サービス消費を抑制するため、消費の本格回復には至らない。民間消費は2020年度の前年比▲5.8%の後、2021年度が同2.6%、2022年度が同2.2%、2023年度が同1.3%と大幅な減少の後としては低い伸びにとどまることが予想される。年度ベースの民間消費の水準が直近のピーク(2018年度)を上回るのは2024年度までずれ込むだろう。

一方、設備投資は、すでにコロナ前の水準を上回っている企業収益の改善を背景として、2020年度の前年比▲6.9%から2021年度に同1.6%と増加に転じた後、2022年度が同4.0%、2023年度が同3.5%と高めの伸びを維持すると予想する。

また、足もとで弱めの動きとなっている輸出は、供給制約の緩和や海外経済の回復を受けて再び増加傾向となり、2021年度が前年比11.6%、2022年度が同4.4%、2023年度が4.0%と好調を維持し、成長率の押し上げ要因となるだろう。

現時点では、実質GDPの水準がコロナ前(2019年10-12月期)を上回るのは2022年4-6月期、消費税率引き上げ前の直近のピーク(2019年7-9月期)に戻るのは2023年4-6月期と予想している。

実質GDP成長率は、今回の予測期間末の2023年度にかけて徐々に低下するが、これは経済活動の正常化が進み需給ギャップが解消に向かうことで、実際の成長率が潜在成長率に収束していくためである。

当研究所が推計する需給ギャップは、新型コロナウイルス感染症の影響で前期比年率▲28.2%の大幅マイナス成長となった2020年4-6月期には▲10%程度(GDP比)とリーマン・ショック時を超えるマイナス幅となった。2020年後半の高成長を受けていったん▲2%程度までマイナス幅が縮小したが、2021年入り後の成長率の低迷によって2021年7-9月期には▲3.6%とマイナス幅が再び拡大している。今回の見通しでは、実質GDPは2021年10-12月期以降、潜在成長率を上回る伸びが続くため、2023年度後半には需給ギャップがほぼ解消すると予想している。

(物価の見通し)

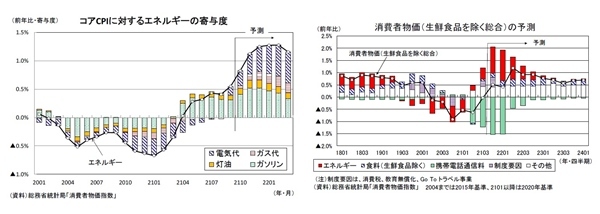

消費者物価(生鮮食品を除く総合、以下コアCPI)は、2021年9月に前年比0.1%と1年6ヵ月ぶりのプラスとなった。携帯電話通信料の大幅下落がコアCPI上昇率を▲1%以上押し下げる一方、原油高に伴うエネルギー価格の上昇、「Go To トラベル事業」停止による宿泊料の上昇がコアCPIの押し上げ要因となっている。

エネルギー価格は原油高の影響が遅れて反映される電気代、ガス代を中心に伸びが加速することが見込まれる。エネルギー価格は2021年9月の前年比7.4%から2021年末頃には20%近くまで上昇し、コアCPI上昇率への寄与度は2021年9月の0.5%程度から1%台前半まで拡大するだろう。また、原材料価格上昇によるコスト増を転嫁する動きが広がることにより、食料(生鮮食品を除く)の伸びも一段と高まることが見込まれる。

コアCPIはエネルギー価格の上昇ペース加速を主因として2021年末にはゼロ%台後半まで伸びを高める可能性が高い。「Go Toトラベル」の裏が出ることによる押し上げ効果が剥落する2022年1月以降はいったん伸びが低下するが、携帯電話通信料の大幅下落の影響が縮小する2022年度入り後には、コアCPI上昇率は1%台前半まで加速することが予想される。ただし、需給面からの下押し圧力が残存すること、サービス価格との連動性が高い賃金の伸び悩みが続くことから物価の基調が大きく高まることは期待できない。

コアCPI上昇率は、2021年度が同0.1%、2022年度が同0.9%、2023年度が同0.7%と予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査部長

【関連記事 ニッセイ基礎研究所より】

・QE速報:7-9月期の実質GDPは前期比▲0.8%(年率▲3.0%)-緊急事態宣言や供給制約の影響で2四半期ぶりのマイナス成長

・2021年7-9月期の実質GDP~前期比▲0.2%(年率▲0.9%)を予測~

・鉱工業生産21年9月-供給制約の影響で5四半期ぶりの減産

・雇用関連統計21年9月-非労働力化の進展が失業率の上昇を抑制

・消費者物価(全国21年9月)-コアCPI上昇率は年末にかけて1%程度まで高まる見通し