金融市場(2021年12月)の振り返りと予測表

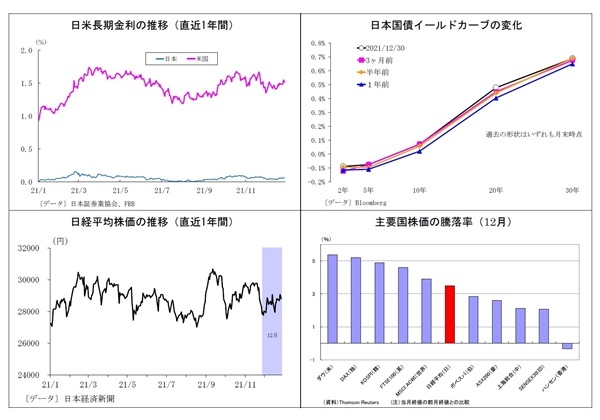

10年国債利回り

12月の動き:月初0.0%台半ばでスタートし、月末は0.0%台後半に

月初、オミクロン株の感染拡大への警戒からリスクオフ地合いとなり金利は低下、6日には0.0%台前半に接近。しかし、翌7日には、「同株の重症化率は高くない」との見方が台頭して金利は持ち直した。その後は景気の先行き懸念が低下圧力となる一方で米インフレ懸念が上昇圧力となったほか、FOMCを控えて様子見地合いとなり、0.0%台半ばでの膠着が継続。下旬も決め手を欠き、方向感のない展開が続いたが、月終盤には「オミクロン株が経済に与える影響は限定的」との見方が強まり米金利上昇に引っ張られる形で金利が上昇、月末は0.0%台後半で終了した。

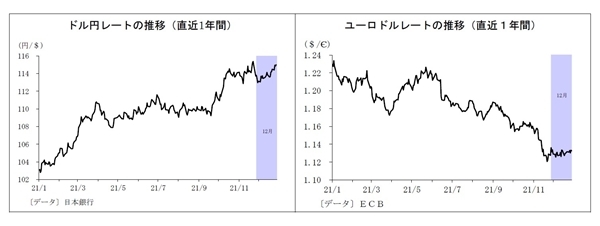

ドル円レート

12月の動き:月初113円台半ばでスタートし、月末は115円付近に

月初、オミクロン株への警戒からリスクオフの円買いが入り、2日に一時113円を割り込んだが、米雇用統計改善期待などから踏みとどまり、しばらく113円台前半での推移に。7日には、「同株の重症化率は高くない」との見方が台頭して113円台後半となり、FOMCでの政策金利見通し引き上げを受けた16日には114円台に上昇した。その後は一旦114円を割り込んだものの、下旬には米国でのコロナ経口薬の承認などもあり、オミクロン株への警戒感が緩和、リスクオンの円売りが入り、月末は115円付近で終了した。

ユーロドルレート

12月の動き:月初1.13ドル台前半でスタートし、月末も1.13ドル台前半に

月初、オミクロン株拡大に伴うリスクオフのユーロ売りや米金利上昇を受けて、7日に1.12ドル台半ばまで下落したが、7日には同株への警戒感緩和でユーロが買い戻され、1.13ドル台を回復。中旬も欧州でのオミクロン株拡大がユーロの圧迫材料となる一方、持ち高調整的なユーロ買いやECBの資産買入れ縮小決定が支えとなる形で、1.13ドルを挟んだ方向感のない展開が続いた。下旬にはオミクロン株への警戒感が緩和したことで、リスク選好的なユーロ買いが入る一方、米指標改善を受けたドル買いが上値を抑制、月末も1.13ドル台前半で終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野 剛志 (うえの つよし)

ニッセイ基礎研究所 経済研究部 上席エコノミスト

【関連記事 ニッセイ基礎研究所より】

・金価格はどこまで下がるか?~米緩和縮小・利上げが逆風に

・金価格、最高値更新はあるか?~金相場の見通し

・プラチナ価格の上昇が意味すること ―― さらなる上昇のカギは景気回復と水素関連需要

・OPECプラスが追加増産を拒否、原油価格はまだ上がるのか?

・2022年はどんな年? 金融市場のテーマと展望