2 - 4. 通貨主権との関係:デジタル時代の通貨主権

ADCCの提案については、従来からの通貨主権との関係が問題となりうるとの指摘も寄せられる。また最近では、デジタル通貨の観点から国内の利用者の個人データの保護の視点から通貨主権を考える見方も提示されており、通貨主権の新たな考え方として注目される。

まず通貨主権であるが、もともと国王の権利であったことから今日でも各国政府の権利との見方があるが、現在では国際法上の管轄権の問題として「通貨価値・通貨政策は他国の干渉を受けることがない」(*10)と解され、国内でどの機関が権限をもつべきかは決まっていない。ただ国の主権としても、欧州のようにこれをたとえば欧州中央銀行のような海外の機関に委ねることは問題となりうる。ユーロについては、フランスではいった違憲判断が出たあと、条約によってこれをクリアした経緯がある。

ADCCの場合は、各国の法定通貨は存在するので、通貨主権の問題は存在しないと考えられるが、ADCCを法定通貨とするか否かという問題がある。我々は現行は「外国通貨」として扱い、法定通貨とする必要はないと考えている。

一方、デジタル通貨の場合は、デジタル通貨に属する購買情報などの個人情報を国際機関や海外と交換するのか、という問題がある。貨幣の機能の1つは購買データの移転である。そうであれば、国内データの保護が通貨主権の具体的な責務であるとの考えも成り立つ。

デジタル時代の通貨主権の解釈として注目される。ADCCでは、個人ID等は各国中銀や第三者機関・政府機関等の公的機関のみが保有し、しかも中央銀行とその他機関の機能分離によって国内取引でも匿名性を確保するように設計している(*11)。匿名の金銭データのみがクロスボーダーで流通するため通貨主権の問題は生じない。ただデジタル通貨は、一般的にはプライバシー保護とデータの利活用の相矛盾する課題に直面しており、公的通貨・民間通貨問わず検討すべき課題である。

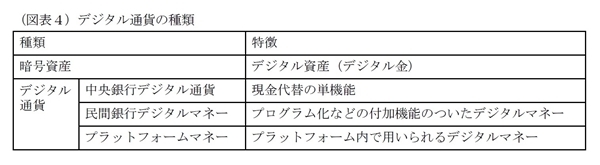

なお、デジタル通貨については、中央銀行デジタル通貨に加え、民間のデジタル通貨の発行も展望される。またデジタル通貨の先駆けであり、現在は「暗号資産」と呼ばれるBitcoinに代表される仮想通貨も通貨として機能することも考えられる。

またBrunnermeier(*12)などが示唆するように、世界的な商圏を持つデジタルプラットフォームがデジタル通貨を発行することも考えらえる(図表 - 4)。Brunnermeierは、従来の経済学の概念である最適通貨圏(Optimal Currency Area)と違う形でプラットフォームのネットワークによりデジタル通貨圏(Digital Currency Area)が誕生する可能性を指摘している(*13)。これらのデジタル通貨の中には法定通貨と対応したいわゆる安定通貨(stable coin)ではないBitcoinのようなものも出てくる。これらをどう規制していくかとの問題はあるが、並行通貨が拡張されれば、通貨主権はますます相対的なものとなってくると思われる。

我々のADCCが発行された経済においても、各国でADCCと各国のCBDCが並行して流通するほか、民間のデジタル通貨に加え、プラットフォーム通貨などが流通することもあるものと考えている(前提図表 - 2右図)。複数通貨が並行して流通した先例には、日本の江戸時代の金貨・銀貨・銅貨が並行して流通した事例がある。金貨・銀貨の交換レートなどは変動し、両替商が発達するなど、当時の金融経済は発展していた。

(*10) 通貨主権については、日本銀行金融研究所「公法的観点からみた中央銀行についての研究会」編「日本銀行の法的性格」p.43参照。

(*11) ADCCでは貨幣の取引情報はマネーに記録され、発行中央銀行(または金融機関)により管理され、一方電子財布の個人IDは第3者機関・政府機関が管理する。このように分離管理することで、通常は匿名性が維持されるが、不正利用等があれば、裁判所の許可等によって両者を突合し、不正を発見する仕組みにしている(詳しくは乾・髙橋・石田(2020a,b))。

(*12) Brunnermeier et. al. (2019b)

(*13) Brunnermeier et. al. (2019a)

2 - 5. 為替レートと金融政策:金融政策の独立

我々のアジアデジタル共通通貨の1つの特徴は、各国通貨と併存することにより、各国は金融政策の決定権を保持することである。

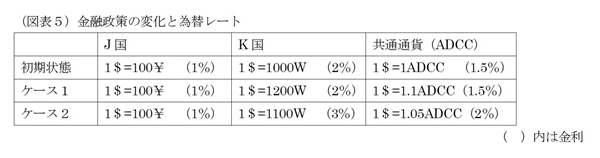

図表 - 5は、J国とK国のアジア2カ国で、ウエイト1:1で構成される共通通貨(ADCC)の事例である。J国の通貨は¥、K国の通貨はWで為替レートは域外通貨$との対比で表されている。( )内では各国の金利、およびその(加重)平均であるADCCの金利が表されている。初期状態においてはADCCの金利はJ国の金利(1%)とK国の金利(2%)の平均1.5%である。

ここで何かのショックでK国の為替が$に対して20%下落したとしよう(ケース1)。この時ADCCの$に対しての下落は10%にとどまる。次にK国が為替レートの下落に対して1%の利上げを行ったとする(ケース2:2 → 3%)。すると為替は初期条件に対して10%の下落となり、ADCCの$に対しての下落は5%となる。

この結果は、共通通貨は単独通貨より為替の変動幅が小さくなることを示している。これは共通通貨がバスケットであり、為替レートは各国通貨のインデックスであるから当然であるし、たとえ共通通貨の為替レートの変動が小さくとも、各国で経済主体が自国通貨で経済行動していれば、実効的な変化はない。たとえばケース1で、K国企業は、ADCC建ての契約は10%の変化に留まっていても、K国WもADCCに10%下落しているため、自国通貨(W)建てでは、20%の下落となる。だが、ADCCでは、金利は各国で決定されその結果ADCCの金利となる。またこの金利操作で為替がある程度操作される。このように、ADCCでは各国は金融政策の自由度を持ち、ADCCの為替レート・金利に影響力を持つ。各国の金融政策は、必ずしも為替相場の安定に割り当てる必要はないが、共通通貨の設定によって共通通貨をメルクマールに金融政策が運営されるようになれば、これは規律になり為替はより安定することが考えられる。

3 ―― BISのmCBDCについて(*14):ADCCとの比較

中央銀行デジタル通貨(CBDC)を使用したクロスボーダー決済については、金融機関向け(wholesale)のCBDCであるが、2019年11月から香港のBIS Innovation HubにおいてMultiple CBDC (mCBDC)Bridge の実験が精力的に進められている。現在参加しているのは、香港通貨庁、タイ中央銀行、中国人民銀行、UAE中央銀行の4行である。このプロジェクトでは、CBDCの特性の1つである分散台帳技術(DLT)を用いて、即時の外為決済(PvP)が実行される。スピーディーで安価で信頼性の高い安全な外為決済システムの構築はG20からの問題提起であり、これに応えるプロジェクトである。プロジェクトでは、現在モデル3とされる単一のルールブックに基づく交換の実施等、統合を進めた実験を進めている。

CBDCを使い分散台帳技術を用いた外為交換は従来のクロスボーダー決済の欠点を大きく補う。もっとも為替リスクが残存する点では、概念的にはADCCの方が優れたアイデアと言うこともできよう。またmCBDCではID情報については、各中銀が保持して海外には提供しない工夫が強調されている(*15)。

これは、先述のデジタル貨幣時代の「通貨主権」の問題にも対処しているといえる。この点ADCCでは、IDの国際的な流通を許す印象を持たれがちだが、ADCCでもID等は各国で中央銀行と第三者の認証機関の分離によって、国内でも匿名性やプライバシーが保護されているほか、海外には金銭情報のみ流通させID等は流出させない仕組みがなされている。

(*14) mCBDCについては、Auer et al (2021), Bank for International Settlements (2021),

BIS Innovation Hub(2021)など参照。

(*15) BIS Economic Annual Report(2021)第3章

4 ―― 結語に代えて

21世紀に入って日本経済の国際的な地位の低下が著しい。日本経済の再生のためには、周辺諸国との経済関係強化により、日本経済の競争力を高めていくことが重要であることに異論はないだろう。東アジア経済の持続的な発展のために通貨面でわが国がいかに貢献できるのか。先進国の一員として、永く国際金融の第一線にいた経験を活かし、従来のような資金面に依存した貢献からより企画力を活かした貢献が必要となる。わが国ではすでにアジアのハブとして東京国際金融都市構想が動き始めている。

アジアデジタル共通通貨は、即座に実現するようなものではないが、ともに検討する金融協力のプロジェクトとして選択されてよいように思える。またその実現は東アジアの金融全体の発展に貢献するとともに、デジタル時代を迎えた日本の金融の発展にとっても意義のあるものと思える。

参考文献

- 乾泰司、髙橋亘、石田護「アジアデジタル共通通貨についての提案」基礎研レポート、ニッセイ基礎研究所、2020年a、アジアデジタル共通通貨の提案|ニッセイ基礎研究所

- 乾泰司、髙橋亘、石田護「アジアデジタル共通通貨の発行方法・手順および検討課題について」基礎研レポート、ニッセイ基礎研究所、2020年b、アジアデジタル共通通貨の発行方法・手順および検討課題について|ニッセイ基礎研究所

- 佐川翠、山崎貴弘「ユーロの利便性向上に向けた欧州の取組み ―― 欧州決済インフラの統合および高度化」日銀レビュー、2017-J-15、2017年、日本銀行

- 髙橋亘、「アジアデジタル共通通貨 ―― わが国の提案で東アジア経済へ貢献を」基礎研レポート、2020年、ニッセイ基礎研究所 アジアデジタル共通通貨 ―― わが国の提案で東アジア経済への貢献を|ニッセイ基礎研究所

- 髙橋亘、「デジタル経済の貨幣論」、神戸大学経済経営研究所ディスカッションペーパー No2022-J02、2022年

- 高山武士「デジタルユーロプロジェクト始動 ―― 予備実験の知見と今後」基礎研レポート、2021年、ニッセイ基礎研究所

- 日本銀行金融研究所「公法的観点からみな中央銀行についての研究会」編、「日本銀行の法的性格」、2001年、弘文堂

- Auer. Raphael, Philipp Haene and Henry Holden, “Multi-CBDC arrangement and the future of cross border payment", BIS Paper No.115, 2021, Bank for International Settlements

- Bank for International Settlements,“BIS Economic Annual Report", 2021, Bank for International Settlements

- BIS Innovation Hub, "Inthanon-LionRock to mCBDC Bridge -Building a Multi CBDC platform for International Payments-“ 2021, Bank for International Settlements Auer.

- Brunnermeier, Markus K., Harold James, Jean-Pierre Landau, “Digital Currency Area", VovEU 03 July 2019, Centre for Economic Policy Research.2019a

- Brunnermeier, Markus K., Harold James, Jean-Pierre Landau, “The Digitalization of Money", Working Paper 26300, National Bureau of Economic Research, 2019b

- Carney, Mark “The Growing Challenges for Monetary Policy in the current International Monetary and Financial System" the Bank of England, 2019

- Federal Reserve Board,“Money and Payments: The U,S, Dollar in the Age of Digital Transformation", 2022, Federal Reserve Board

- INUI. Taiji, Wataru TAKAHASHI, Mamoru ISHIDA," A Proposal for Asia digital common currency" VovEU 16 October, 2020, Centre for Economic Policy Research. 2020 A proposal for an Asian digital common currency | VOX, CEPR Policy Portal (voxeu.org)

- Park, Cyn-Young and Ramkishen S. Rajan,"Regional Financial Cooperation in ASEAN+3;Taking Stock and Moving Forward“, Guinigund D, M.Kawai, C, Park and R. Rajan (eds.), Redefining Strategic Routes to Financial Resilience in ASEAN+3, 2021, Asian Development Bank

- Raphael, Philipp Haene and Henry Holden, “Multi-CBDC arrangements

- Working Group on E-CNY Research and Development of the People's Bank of China, “Progress of Research and Development of E-CNY in China", 2021, the People's Bank of China

本記事記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本記事は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高橋 亘

大阪経済大学経済学部教授 / ニッセイ基礎研究所 客員研究員

乾 泰司

国際協力機構専門家 アジア開発銀行コンサルタント

【関連記事 ニッセイ基礎研究所より】

・アジアデジタル共通通貨の提案

・アジアデジタル共通通貨の発行方法・手順および検討課題について

・アジアデジタル共通通貨 ―― わが国の提案で東アジア経済への貢献を

・デジタルユーロプロジェクト始動 ―― 予備実験の知見と今後

・中央銀行の独立性再考:新たな環境のもとで