この記事は2022年02月07日に「ニッセイ基礎研究所」で公開された「重要性が増すデジタル遺品への備え」を一部編集し、転載したものです。

目次

1 ―― 「デジタル遺品」とは何か

人が亡くなったとき、その人の身の回りのモノや生前使用していたモノ、あるいは遺された財産等はすべて遺品(*1)となる。デジタル上での取引や情報の登録等がなされる場面が多くなっていること等を背景に、足もとではデジタル上に遺された遺品、すなわち、「デジタル遺品」に対処する必要性が高まりつつある。

デジタル遺品に決まった定義はない。しかし、過去には国会において、デジタル遺品とは、「遺品となったパソコンやスマートフォンなどのデジタル機器に保存されたデータやインターネット上の登録情報などを指す」、という趣旨の発言がなされている。(*2)報道等においても、デジタル遺品という言葉はこのような意味で用いられることが多い。また、デジタル遺品の中には、財産的価値を有するため、遺産として相続時の対応が必要になるものも多い。デジタル社会が進展する中で、デジタル遺品に備える重要性が増している。

(*1) 故人が残した品物。かたみ。(「広辞苑(第7版)」より)

(*2) 第201回国会財務金融委員会(令和2年1月28日)栗田照久金融庁監督局長発言より

2 ―― 「デジタル遺品」に関係する人の増加が想定される

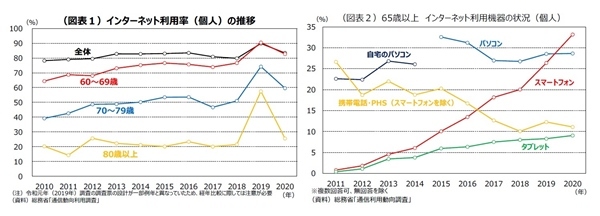

ここ数年、個人のインターネット利用率は高い水準で推移している。インターネット利用の際に使用されるデジタル機器としては、PCやスマートフォンが代表的だ。高齢層においても、インターネット利用率は上昇傾向にあり、中でもスマートフォンを使用する高齢者の割合は大きく増加している(図表 - 1)(図表 - 2)。

今後は「デジタルの活用により、一人ひとりのニーズに合ったサービスを選ぶことができ、多様な幸せが実現できる」(*3)デジタル社会の実現を目指す政府の取組みが一層進められることで、ますます多くの人がデジタルと関わる生活を送るようになることが見込まれる。政府は、2021年12月に閣議決定した「デジタル社会の実現に向けた重点計画」を基に、一層の体制整備を進める方針だ。具体的には、高齢者等が、身近な場所で身近な人からデジタル機器・サービスの利用方法を学ぶことのできる環境づくりを推進する「デジタル活用支援」事業やマイナンバー制度の利活用の推進等が示されている。

このような方針は、デジタル社会の恩恵をより多くの人が享受できるようになるという点において、歓迎されるだろう。しかし、それは同時に、死亡時にデジタル遺品を遺すこととなる人が増えることも意味している。デジタル遺品に備える必要性のある人は今後ますます増加することが見込まれる。

(*3) 「デジタル社会の実現に向けた改革の基本方針」(2020年12月25日)

3 ―― 「デジタル遺品」の具体例

デジタル遺品に該当するデータ等としては、どのようなものが考えられるだろうか。上述の通り、デジタル遺品とは、「遺品となったパソコンやスマートフォンなどのデジタル機器に保存されたデータやインターネット上の登録情報などを指す」とされている。すなわち、自分のパソコンやスマートフォン内のデータやインターネット上の登録情報は、万が一のことがあった場合、そのままデジタル遺品となりうるといえる。

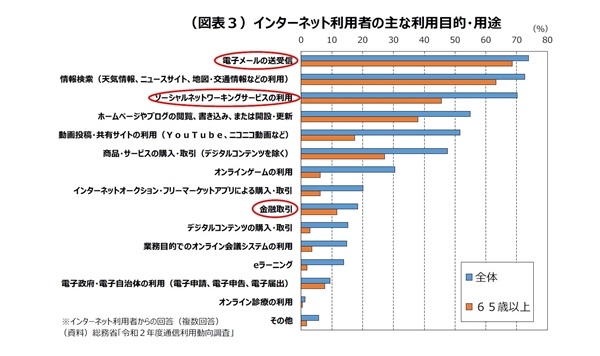

たとえば、パソコン内やクラウド上等に保存された写真データは、デジタル遺品の代表例であるといえる。また、インターネット利用者の中で、電子メールやSNSを利用する人の割合は非常に高い。その際に用いられるメールアドレスやSNSのアカウントもまた、デジタル遺品に含まれると考えられる。その他にも、サブスクリプションサービスなど各種サービスへの登録情報や運営していたブログ、HP等、インターネット上に遺されたあらゆるデータや登録情報がデジタル遺品となりうる(図表 - 3)。

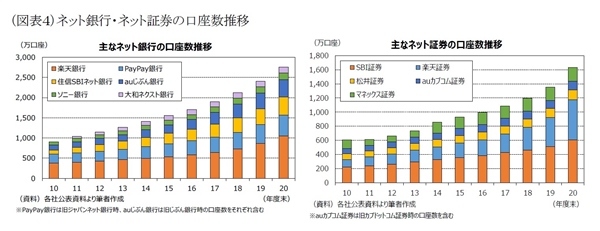

また、デジタル遺品には財産的価値を有するものも多いことにも留意が必要だ。図表 - 3でも示されている通り、インターネットを通して金融取引等を行う人は少なくない。たとえば、金融機関への預貯金等がPCやスマートフォン等を通して管理されていた場合、これらはデジタル遺品として捉えることができる。近年では対面での店舗をもたず、インターネット上のみで取引を行うネット銀行やネット証券の口座数が増加している(図表 - 4)。また、その他の金融機関においても、ペーパーレス化の一環として、紙の通帳等を発行しない金融機関が増えつつあり、デジタル上で資産を管理する場面は増えつつある。

他に、ビットコインなどの暗号資産(仮想通貨)やSuicaなどのチャージ式の電子マネー、PayPay、LinePayのようないわゆるQRコード決済サービス等もデジタル遺品に含まれうる。もっともデジタル遺品のうち相続可能なモノには何が含まれるのか、という点については、判断しづらいものも多く、課題点の1つともなっている。

いずれにしても、デジタル遺品となりうるデータや登録情報等は多岐にわたる。相続人等の多くが、このようなデジタル遺品についても、可能であれば、他の遺品や遺産と同様に承継、相続したいと考えるのではないか。特に、財産的価値を有するデジタル遺品においては、相続の観点から対応が不可欠であるものも多い。大前提としては、デジタル遺品であっても、必要な相続(承継)手続は通常の遺品、遺産の場合と変わらない。しかし、デジタル遺品に関しては、通常直面する可能性のある課題に加えて、別途留意しなければならない課題点が存在する。

4 ―― デジタル遺品に係る課題

4 ― 1 課題(1)PCやスマートフォンにアクセスできない

PC、スマートフォン等のデジタル機器には極めて多くの個人情報が保存されている。多くの人が、デジタル機器を通して、写真、Eメール、SNS、金融機関が提供するアプリ等々、さまざまなデータにアクセスすることができる。そのような個人情報のかたまりであるデジタル機器に対し、パスワードを設定していない人はほとんどいないのではないか。平時であれば、パスワードを設定し、他人に中身を見られるリスクを軽減することのメリットは大きい。家族に対してさえロック解除のパスワードを教えていない、あるいは、家族のパスワードを知らない、といったケースも多いだろう。

しかし、このような状態は、万が一の際にデジタル遺品の発見を困難にしかねない。ロックを解除しなければ、故人のスマートフォンやPC内に遺されたデータを確認することはできない。クラウド等に保存されたデータに関しても同じことがいえる。PCやスマートフォンなどのデジタル機器等からデジタル遺品を把握できなければ、相続人にとって遺品調査のハードルは上がってしまう。

この課題に対しては、アナログではあるが、デジタル機器のパスワードや、どこにどのようなデジタル遺品があるのかについて、予め書き残しておくことが効果的な対策となるだろう。書き残す、というと真っ先に思い浮かぶのが遺言の活用だ。もちろん、遺言によってデジタル資産の存在を明らかにすることも何ら問題はない。しかし、法律上効力を発揮する遺言書を作成し、相続人等が確認するためにはいずれの遺言形式(*4)においても一定の負担がかかる。より手軽かつ効果的な手段として、エンディングノートの活用も一考に値するかもしれない。エンディングノートは、法的な拘束力はないものの、決まった形式がなく、自由に記すことができることがメリットとなっている。

どのような形であれ、葬儀の形式や死後に連絡してほしい友人・知人の連絡先、財産・資産の状況、登録しているサービスのIDやパスワード等を予め残しておくだけで、家族等の負担は大きく軽減される。

(*4) 遺言の形式としては、原則、自筆証書遺言、公正証書遺言、秘密証書遺言の3種類が存在する

4 ― 2 課題(2)何が「相続」可能なのかわかりづらい

2点目の課題として、デジタル遺品のうち相続(承継)可能なものは何か、わかりにくい点が挙げられる。デジタル上で管理されている場合であっても、預貯金や株式などの証券等は相続対象となる。それでは、○○PayのようなQRコード決済アプリ内の残高についてはどうか。クレジットカードなどのポイントや航空会社のマイル等は引き継げるのか。あるいは、電子メールのアドレスやSNSのアカウントは引き継げるのか。

現状では、何が相続(承継)可能か、という問いへの回答としては、基本的に各企業、各サービスの判断に委ねられているのが現状であり、相続(承継)可否はサービスごとに異なるため、各サービスの利用規約等を読み、サービス利用者の契約上の地位について確認する必要がある、としか答えられない。もし利用者の地位が一身専属的に帰属するものであったならば、相続(承継)の対象にはならない。たとえば、現在多くの人が利用しているLINEは、利用規約においてアカウントが一身専属的に帰属することを明記している。(*5)このため、LINEアカウントを相続することはできず、本人の死後にそのLINEアカウントを取得して利用することは、規約違反ということになってしまう。また、財産的価値を有するデジタル遺品においては、たとえばQRコード決済サービスの「PayPay」の残高アカウントを相続させることはできないことが利用規約にて示されている。もっとも、PayPayに関しては、一定の要件のもと、所定の方法に基づき、遺された残高を相続人等に振り込むこともまた、明記されている(*6)。

社会のデジタル化が進行しているのは、日本国内に限った話ではない。海外には、デジタル遺品に関する問題提起が進み、対応が進められつつある国も存在する。

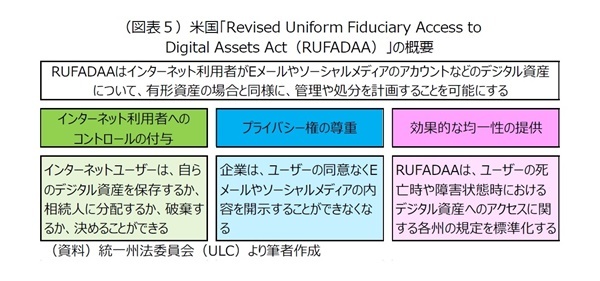

たとえば、米国では統一州法委員会(Uniform Law Commission: ULC)が、2014年に受託者によるデジタル資産へのアクセスに関する統一基準となる" Uniform Fiduciary Access to Digital Assets Act(UFADAA)"を策定した。さらに、2015年には修正版となる" Revised Uniform Fiduciary Access to Digital Assets Act (RUFADAA)"が作られた。

RUFADAAによって、遺産執行者等には、電子メール、SNS等のデジタル資産について、有形資産と同様に管理・処分を計画する権限が与えられた。被相続人に当たるユーザーの同意なしに電子メール、テキストメッセージ等の件名と本文にはアクセスできないが、必要に応じて送信者と受信者のアドレスやメッセージの送信日時等にアクセスすることができる。これによって、遺言執行者は得られた情報をもとに、たとえば、毎月Eメールを受け取っていた特定の銀行やクレジットカード会社に直接連絡をとり、被相続人の口座明細書を請求すること等が可能となった。(*7)2021年3月時点で、米国のほとんどの州でRUFADAAが採択されている(図表 - 5)。

(*5) LINE株式会社HP「LINE利用規約」より

(*6) PayPay株式会社HP「PayPay残高利用規約」より

(*7) Uniform Law Commission「Fiduciary Access to Digital Assets Act, Revised」より

4 ― 3 課題(3)デジタル遺品の存在に気が付かない

第三に、そもそもデジタル遺品の存在に相続人等が気付かないケースが考えられる。デジタル遺品には実体がないため、適切に把握することは簡単ではない。把握の困難さは、相続手続が必要となる金融資産等において、特に問題となりうる。

デジタル遺品に限らず、自身や被相続人の資産等を把握することは極めて重要だ。そのため、金融機関各社では、顧客、契約者が資産等を把握するための取組みを実施している。例としては、証券会社や生命保険会社の多くが取引残高や契約内容等を知らせる通知物を定期的に送付していることなどが挙げられる。これらは相続人等が遺産の把握を進める上でも大きな助けとなっている。しかし、金融機関からの通知物を見つけられなかったり、送付される電子メール等を確認できなかったりすることで、相続人等が遺産を把握できないケースも考えられる。

その際には、上場株式等に係る開設口座に関する証券保管振替機構(ほふり)への開示請求や生命保険に関する生命保険協会の「生命保険契約照会制度」の活用が対処法として考えられる。いずれも有料かつ、保有残高や生命保険の契約内容等までは回答されないものの、直接各金融機関等に照会するための突破口となりうる。また、今後は、預貯金口座に関して、預貯金口座とマイナンバーを任意でひも付けることで、大規模災害や相続の発生時に、金融機関に対して保有する預貯金口座の情報の提供を求めることが可能になる予定だ。これは、2021年5月に成立したデジタル改革関連法に含まれる、いわゆる預貯金口座管理法(*8)に基づく仕組みであり、2024年度までの運用開始が目指されている。

しかしながら、すべての資産にこのような対処法が存在するわけではない。たとえば、暗号資産については、現在のところ、相続人が直接各取引所等に照会を行う必要がある。また、上記のような制度においても、照会申請の対象者が限定されていることに加え、一定の手間や費用がかかる点は否めない。デジタル遺品の把握という観点からは、上述した「デジタル機器へアクセスできない」課題が発生してしまった際には、その把握が一層困難になることが予想される。このように考えると、やはり、事前に資産の所在を書き残しておいたり、話し合っておいたりすることが重要となるのではないだろうか。

(*8) 預貯金者の意思に基づく個人番号の利用による預貯金口座の管理等に関する法律

おわりに

デジタル社会が進展し、我々がインターネット等を通して行えることは大きく増加しており、我々は日々デジタル機器やインターネットを活用しながら生活している。しかし、万が一のことがあった際に、自身がスマートフォンやインターネット上などに遺した情報がどうなるか、考えたことのある人は決して多くはないのではないか。

ところで、アップル社が2021年12月に実施したiOSのアップデートによって、国内でも「デジタル遺産プログラム」というサービスが新たに利用可能になった。ユーザーがあらかじめ家族や友人を登録しておくことで、ユーザーの死後に、登録した人がアカウントや個人情報にアクセスすることを可能にするサービスだ。このように、死後のトラブルを回避するための企業単位の取り組みも始まりつつあり、今後さらに広がっていくこともまた、期待される。

「デジタル遺品」をめぐる課題は今後ますます顕在化していくことが想定される。この課題に対処するためにも、万が一の際に残される家族や友人等が困惑することのないよう、一人一人が可能な範囲で備えておくことが重要なのではないだろうか。

本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

坂田 紘野 (さかた こうや)

ニッセイ基礎研究所 総合政策研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・デジタル庁が目指す縦割り行政の打破

・国際金融センター実現に向けた日本の取組み

・「脱ハンコ」推進と電子署名の活用促進の動き

・改正相続法の解説(1) ―― 自筆証書遺言を書いてみよう

・相続プランを考えてみよう ―― 2018年度成立改正相続法の解説