1 ―― オフィス成約面積はコロナ禍前を回復

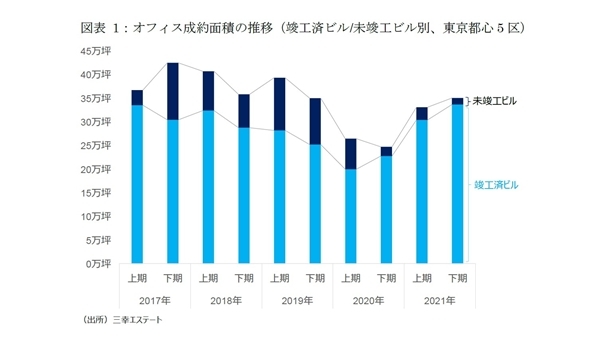

三幸エステートの公表データ(*2)によると、2021年下期の東京都心5区におけるオフィス成約面積は約35万坪と、2020年同期比で+41.9%増加、2019年同期比で+0.1%増加し、コロナ禍前の水準を回復した(図表 - 1)。コロナ禍において、企業のオフィス移転は一時停滞したが、企業活動が勢いを取り戻すなか、空室率の上昇により移転先の選択肢が増加したことで、アフターコロナを見据えたオフィス移転需要が顕在化している。

成約面積を未竣工ビルと竣工済ビルに分けてみると、2021年下期は新築オフィスビルの供給が少なかったため、未竣工ビルは1万坪と、2017年以降で最低となった。これに対して、竣工済ビルは34万坪と、顕在化したオフィス移転需要の受け皿となり、2017年以降で最高を記録した。

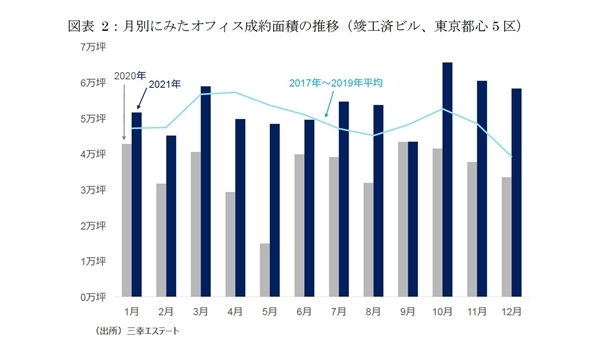

竣工済ビルの成約面積を月別に見ると、1回目の緊急事態宣言時の2020年5月に過去平均対比▲72%の落ち込みを記録し、その後も2020年は▲29%~▲10%の範囲で減少が続いた(図表 - 2)(*3)。2021年に入り、9月までは概ね±10%の範囲で推移していたが、10月以降、企業のオフィス移転の動きが活発となり、成約面積は大幅に増加した(過去平均対比+16%~+49%)。

(*2) 三幸エステート「[オフィスマーケット調査月報](https://www.sanko-e.co.jp/data/tokyo/)」を参照。

(*3)過去平均は、2017年から2019年の平均。

2 ―― テレワーク普及によるオフィス床削減は継続するものの、一部で拡張移転ニーズも増加

2020年から始まったコロナ禍によりオフィス市況は調整局面を迎えたが、企業業績の悪化を理由とした縮小移転の動きは2020年で一巡し、2021年上期からはテレワークを前提としたワークプレイス再構築に伴う縮小移転が顕在化した。2021年下期もオフィス床削減の動きが続いているが、「情報通信業」では拡張移転する企業が増えており、そのニーズの多くをAクラスビルが吸収している。こうした企業の拡張意欲の強さは、IT企業が集積する「渋谷・桜丘・恵比寿」や大規模ビルが多い「丸の内・大手町」、「西新宿」で確認できる。以下では、東京都心部のオフィス拡張移転DIの推移を確認したのち、業種別・ビルクラス別・エリア別の順に分析する(*4)。

(*4) 東京都心部は、東京都心5区主要オフィス街および周辺区オフィス集積地域(「五反田・大崎」「北品川・東品川」「湯島・本郷・後楽」「目黒区」)。詳細は、三幸エステート「オフィスレントデータ2022」 23ページを参照。

2 ― 1|オフィス拡張移転DIは上昇に転じる。空室率の上昇に頭打ち感も

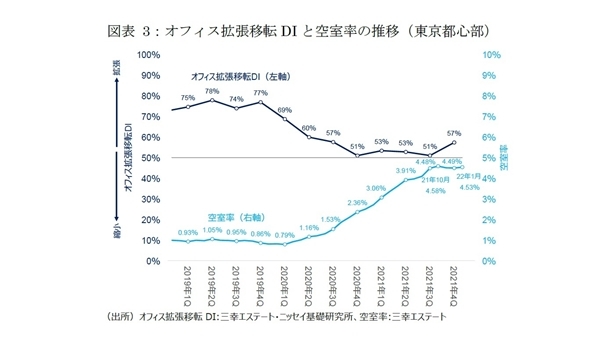

東京都心部のオフィス拡張移転DIは、オフィス市況が活況であった2019年は70%台で推移していた(図表 - 3)。2018年以降、新築オフィスビルの大量供給が続いたにもかかわらず、企業の旺盛なオフィス拡張意欲がオフィス床の大量供給を吸収し、空室率は2019年1月に初めて1%を下回り、その後もタイトな需給バランスが継続した。

2020年にコロナ危機が訪れると、オフィス拡張移転DIは69%(2020年第1四半期)から51%(第4四半期)へと急低下した。その後、空室率はやや遅れて上昇に転じ、2020年末には2.36%へ上昇した。

2021年に入り、オフィス拡張移転DIは51%~53%(第1四半期~第3四半期)と、企業の拡張・縮小意欲が拮抗する水準で横ばいに転じた。オフィス拡張移転DIの低下には歯止めがかかったものの、実際はオフィス床解約の影響が大きく、空室率は2021年10月に4.58%(ボトム対比+3.79%)に上昇した。そして、2021年第4四半期にオフィス拡張移転DIは57%に上昇した。拡張移転する企業が増えたことで、2022年1月の空室率は4.53%と、頭打ち感もみられる。

2 ― 2|オフィス見直しに伴う縮小移転が続くが、情報通信業では拡張移転が増加

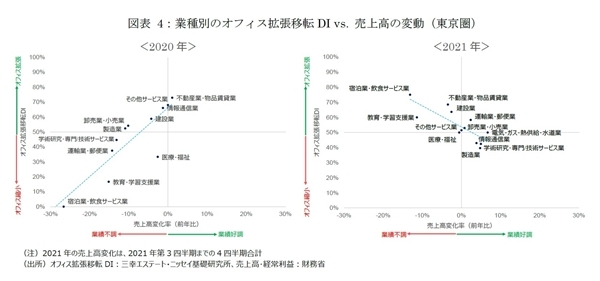

東京圏(*5)におけるオフィス拡張移転DIを業種別に比較すると、業績悪化を理由とした縮小移転の動きは2020年で一巡し、2021年からはコロナ禍を起点としたワークプレイス再構築の動きが、顕在化している。その影響は、「製造業」や「学術研究・専門/技術サービス業」、「情報通信業」において顕著だが、2021年後半からは、デジタル化加速の恩恵を受ける「情報通信業」でオフィス床を拡張する企業が増えている。

図表 - 4は、横軸に売上高の変動(前年比)を、縦軸にオフィス拡張移転DIを示している。2020年は、両者の相関が高く、業績不振の業種を中心に縮小移転が増加し、オフィス拡張移転DIが低下した。具体的には、売上高の減少率が大きい「宿泊業・飲食サービス業」や「教育・学習支援業」のオフィス拡張移転DIが低いのに対して、相対的に売上高への影響が小さかった「不動産業・物品賃貸業」や「その他サービス業」、「情報通信業」のオフィス拡張移転DIは総じて高い傾向が見られた。

しかし、2021年は、オフィス拡張移転DIと売上高の変動の間に正の相関はなくなった。こうしたなか、オフィス拡張移転DIは、「製造業」や「学術研究・専門/技術サービス業」、「情報通信業」において低下が目立つ。これらの業種は、コロナ禍においても業績が総じて底堅く推移しているが、テレワーク活用に積極的な企業も多く、こうした企業はオフィス戦略を早々に見直して、縮小移転や解約などによりオフィス床を削減する方針を発表している(*6)。このようなオフィス拡張移転DIの変化は、2021年からコロナ禍を起点としたワークプレイス再構築の動きが、顕在化し始めていることを示唆している。

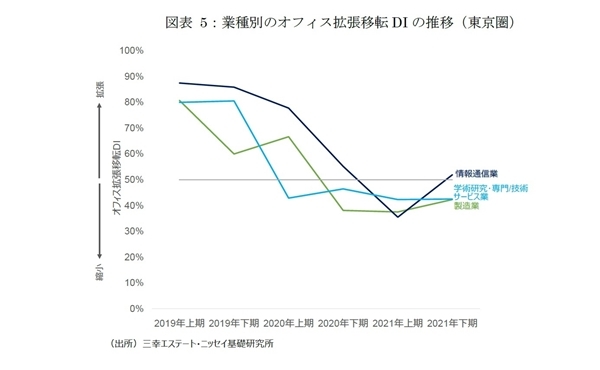

上記3業種について、オフィス拡張移転DIの推移(半年毎)を見ると、「製造業」と「学術研究・専門/技術サービス業」は低迷が続く一方で、「情報通信業」は、35%(2021年上期)から52%(2021年下期)に回復した(図表 - 5)。

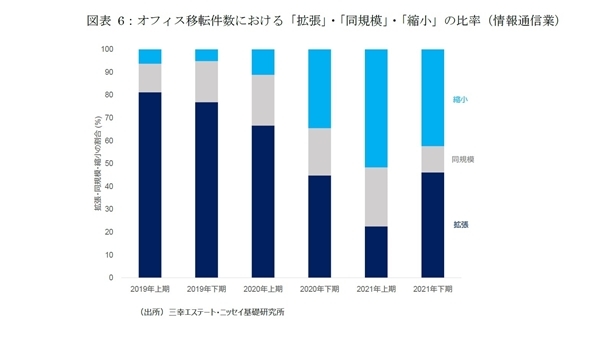

「情報通信業」のオフィス移転件数における「拡張」・「同規模」・「縮小」の比率の変化(2021年上期→下期)をみると、「拡張22%→46%」、「同規模26%→12%」、「縮小52%→42%」となった(図表 - 6)。縮小移転の比率は依然として高く、オフィス戦略の見直しにより縮小移転する企業が多いことを確認できる。一方、拡張移転の比率は46%に上昇し、規模拡大や新規事業の立ち上げなどを理由にオフィス床を拡張する企業も増えている。「情報通信業」はテレワークの親和性が高いためオフィス床削減の動きが続く一方で、将来の事業拡大を見据えて拡張移転する企業も増加しており、同一業種内において縮小移転と拡張移転の二極化が進行している。

(*5) 東京都、神奈川県、埼玉県、千葉県。業種別の分析を行うために十分なデータ数を確保するため、本分析は東京都心部ではなく、東京圏とした。

(*6)製造業では富士通や東芝、学術研究・専門/技術サービス業ではデロイトトーマツグループ、情報通信業ではZホールディングスやDeNAなどが、ワークプレイス再構築に伴うオフィス縮小を発表している。